四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 303 | 76 | 25.08% |

| FY2023.Q3 | 2023.09 | 351 | 87 | 24.79% |

| FY2023.Q4 | 2023.12 | 347 | 69 | 19.88% |

| FY2024.Q1 | 2024.03 | 347 | 89 | 25.65% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2020.Q3 | 2020.09 | 217 | 47 | 21.66% |

| FY2020.Q4 | 2020.12 | 220 | 42 | 19.09% |

| FY2021.Q1 | 2021.03 | 227 | 43 | 18.94% |

| FY2021.Q2 | 2021.06 | 233 | 49 | 21.03% |

| FY2021.Q3 | 2021.09 | 247 | 65 | 26.32% |

| FY2021.Q4 | 2021.12 | 256 | 70 | 27.34% |

| FY2022.Q1 | 2022.03 | 252 | 49 | 19.44% |

| FY2022.Q2 | 2022.06 | 263 | 51 | 19.39% |

| FY2022.Q3 | 2022.09 | 287 | 62 | 21.6% |

| FY2022.Q4 | 2022.12 | 294 | 70 | 23.81% |

| FY2023.Q1 | 2023.03 | 294 | 71 | 24.15% |

| FY2023.Q2 | 2023.06 | 303 | 76 | 25.08% |

| FY2023.Q3 | 2023.09 | 351 | 87 | 24.79% |

| FY2023.Q4 | 2023.12 | 347 | 69 | 19.88% |

| FY2024.Q1 | 2024.03 | 347 | 89 | 25.65% |

沿革

2004年12月に株式会社日本技芸を設立し、Web関連システム・サービスの受託開発を開始。2010年4月にグループウェア「rakumo」の一部サービスを提供開始。2013年8月に3622ネットイヤーグループによる連結子会社化。2015年11月にrakumo株式会社に商号変更。2017年8月に3622ネットイヤーグループとの資本関係を解消。2020年9月に東証マザーズに上場。現在は東証グロース。本社は東京都千代田区。グループウェア拡張製品「rakumo」を展開する。

株主構成

四半期報告書によると、2022年6月30日時点の筆頭株主は代表取締役社長CEO兼COOの御手洗大祐氏で17.4% 、次いで前取締役の田近泰治氏が9.2%、ベンチャーキャピタルのアイ・マーキュリーキャピタル株式会社が6.5%、御手洗大祐氏の資産管理会社である株式会社創世が6.4%、その他は保有割合5%未満でNOMURA PB NOMINEES LIMITED OMNIBUS-MARGIN (CASHPB)、業務提携先のHENNGE株式会社、日本マスタートラスト信託銀行株式会社の信託口と続く。その他には国内証券会社が並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は4名(社内3名、社外1名)、監査役3名 (全員社外)、監査役会設置会社である。取締役CFOの西村雄也氏は株式会社三井住友銀行と株式会社野村證券を経て、同社に入社。取締役CTOの石田和也氏は株式会社ディー・ビー・アイを経て、同社に入社しており、取締役にプロパーはいない。

代表取締役の経歴

代表取締役社長CEO兼COOの御手洗大祐氏は1972年4月生まれ。横浜国立大学教育学部を卒業後、1996年4月に9432日本電信電話に入社。1999年9月にバックテクノロジーズ株式会社を設立後、2004年12月に同社を設立。同社のベトナム連結子会社の会長と、@cosmeを運営する3660アイスタイルの社外取締役を兼任する。

報告セグメント

「ITビジネスソリューション事業」の単一セグメントである。サービスごとに見ると、「SaaSサービス」、「ソリューションサービス」、「ITオフショア開発サービス」の3つに区分される。2021年12月期の売上高1,100百万円の内、SaaSサービスが87%、ソリューションサービスが4%、ITオフショア開発サービスが8%を占める。経常利益は155百万円。経常利益率は19.3%と前年同期の21.6%から低下。

事業モデル

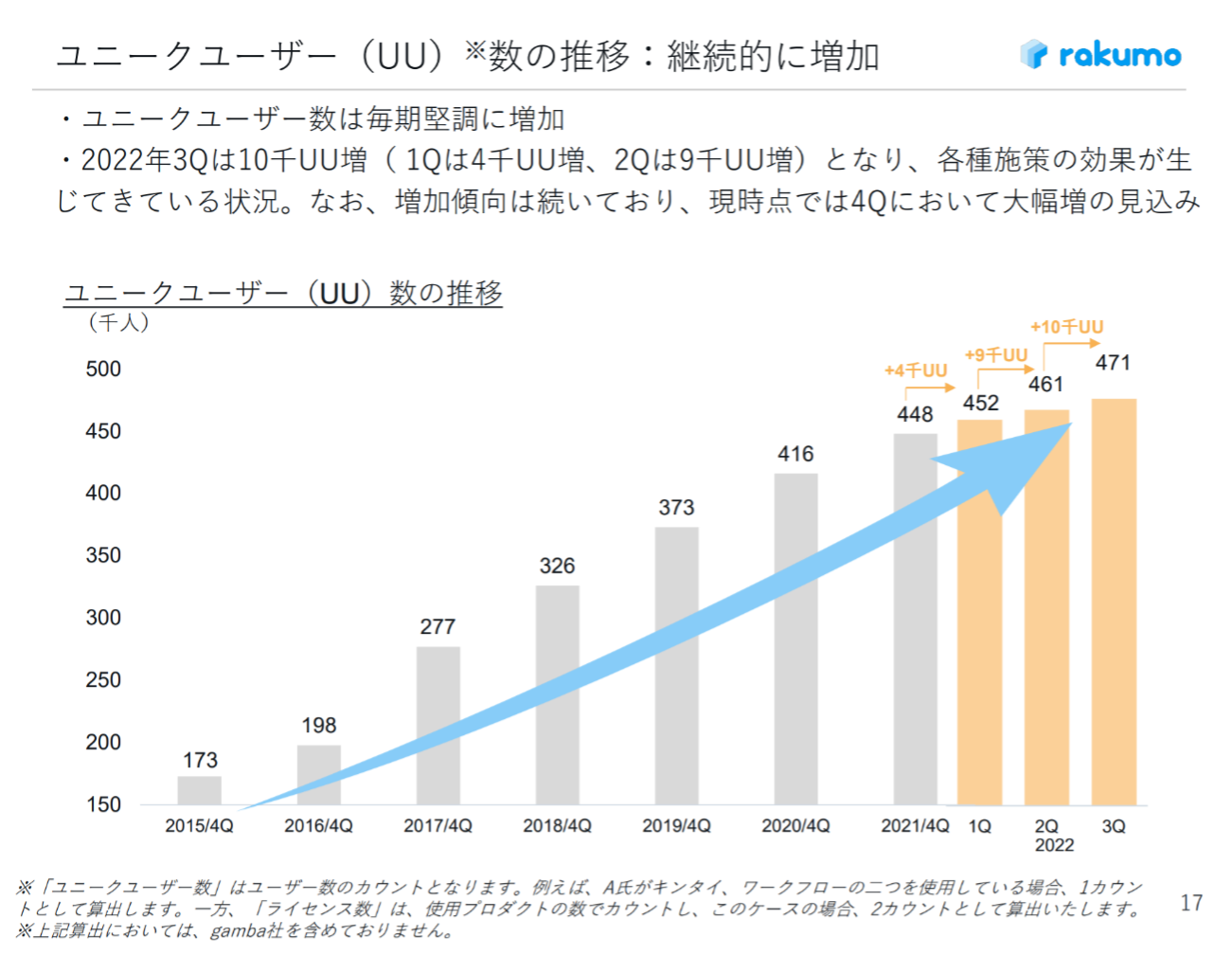

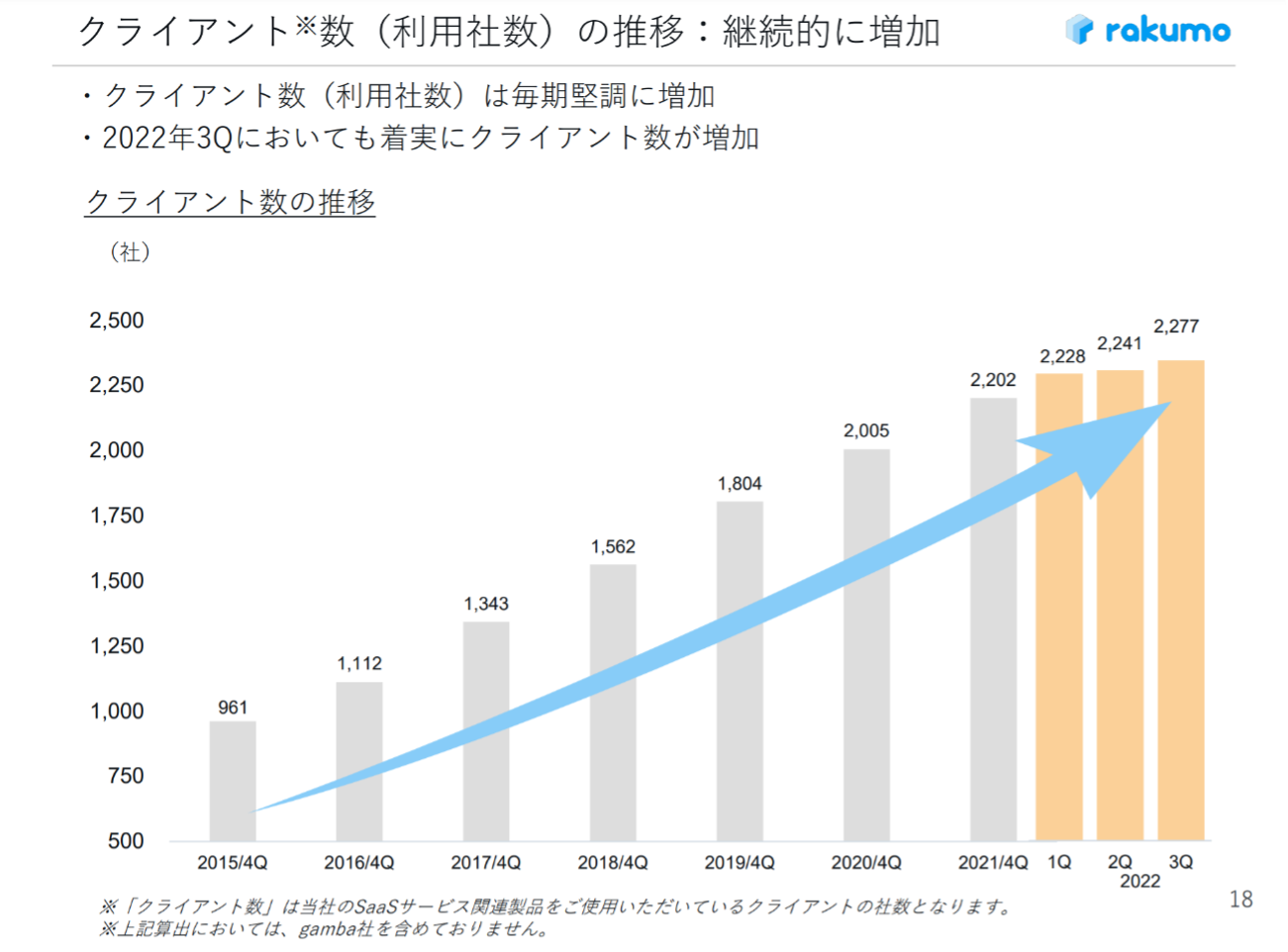

主力のSaaSサービスでは、グループウェア「rakumo」の開発から販売、他社ライセンスサービスの代理店販売を行う。rakumoでは企業向けに組織内のネットワークを利用し、勤怠管理やスケジュール管理、経費精算等の業務効率化に資する各種機能を提供する。Google版とSalesforce版の2種類があり、ユーザーはソフトウェアを保有せずにクラウド上でサービスを利用するため、低コストかつ短期間で導入が可能。顧客は必要に応じて機能をカスタマイズでき、ソフトウェアの保守や機能追加等は同社が一括して実施する。サブスクリプション型のビジネスモデルを採用し、顧客の使用期間やユーザー数に応じてサービス料金を決定する。年間や複数月での契約が主体であり、継続的に収益が積みあがっていくストック型ビジネスを確立する。ユニークユーザー数は2022年12月期第3四半期時点でに47.1万、顧客企業数は累計2,277社に及ぶ。

ソリューションサービスでは、rakumoや他社SaaSサービスの導入・業務支援や他社ハードウェアの販売等を実施する。SaaSサービスにおける契約数に応じて継続的な収益が見込まれる。

ITオフショア開発サービスでは、ベトナム連結子会社を拠点として企業向けに開発サービスを提供する。ラボ型のシステム開発が中心で、顧客ごとに専属のエンジニアチームを組み、一定期間継続的な開発業務を行う。企業独自の開発サービスを提供でき、顧客企業にとっては開発に伴い人材確保や人件費等のコスト削減が可能となる。中長期的な契約が多く、SaaSサービスと同様に継続的な収益が生み出せるビジネスモデルを構築する。

売上高に占める主要顧客ごとの売上高は2021年12月31日時点で、9434ソフトバンクが19.3%、株式会社電算システムが12.9%、株式会社USEN Smart Worksが10.6%である。

国内のパブリッククラウドサービス市場は2021年の15,087億円から2025年にかけて29,134億円への成長が期待される。rakumoはGoogle社のグループウェア「Google Workspace」のプラットフォーム上に製品展開を実施。Google Workspaceは業務効率化や省力化を目的に、大手企業のみならず、業務効率化を目的に中小企業やベンチャー企業での導入が増加傾向にある。rakumoのユニークユーザー数の約45万人に対して、Google Workspaceの国内利用者数は現在500万人と伸びしろが大きく、rakumo導入率の増加余地が期待される。

競合他社

「楽楽精算」等のクラウドサービスを展開する3923ラクス (2022年3月期売上高20,629百万円)、安否確認やサイボウズ社「キントーン」と連携したクラウドサービスを扱う 4058トヨクモ (2021年12月期同1,576百万円)、業務ソフト一体型のクラウドサービスを提供する4397チームスピリット(2022年8月期同3,261百万円)、クラウド型ビジネスチャットサービスを展開する4448Chatwork(2021年12月期同3,372百万円)、業務効率化グループウェアで国内高シェアを獲得する4776サイボウズ(同18,489百万円)が競合として挙げられる。

連結の範囲

ITオフショア開発サービスの拠点として、ベトナムに連結子会社1社を持つ。

強み・弱み

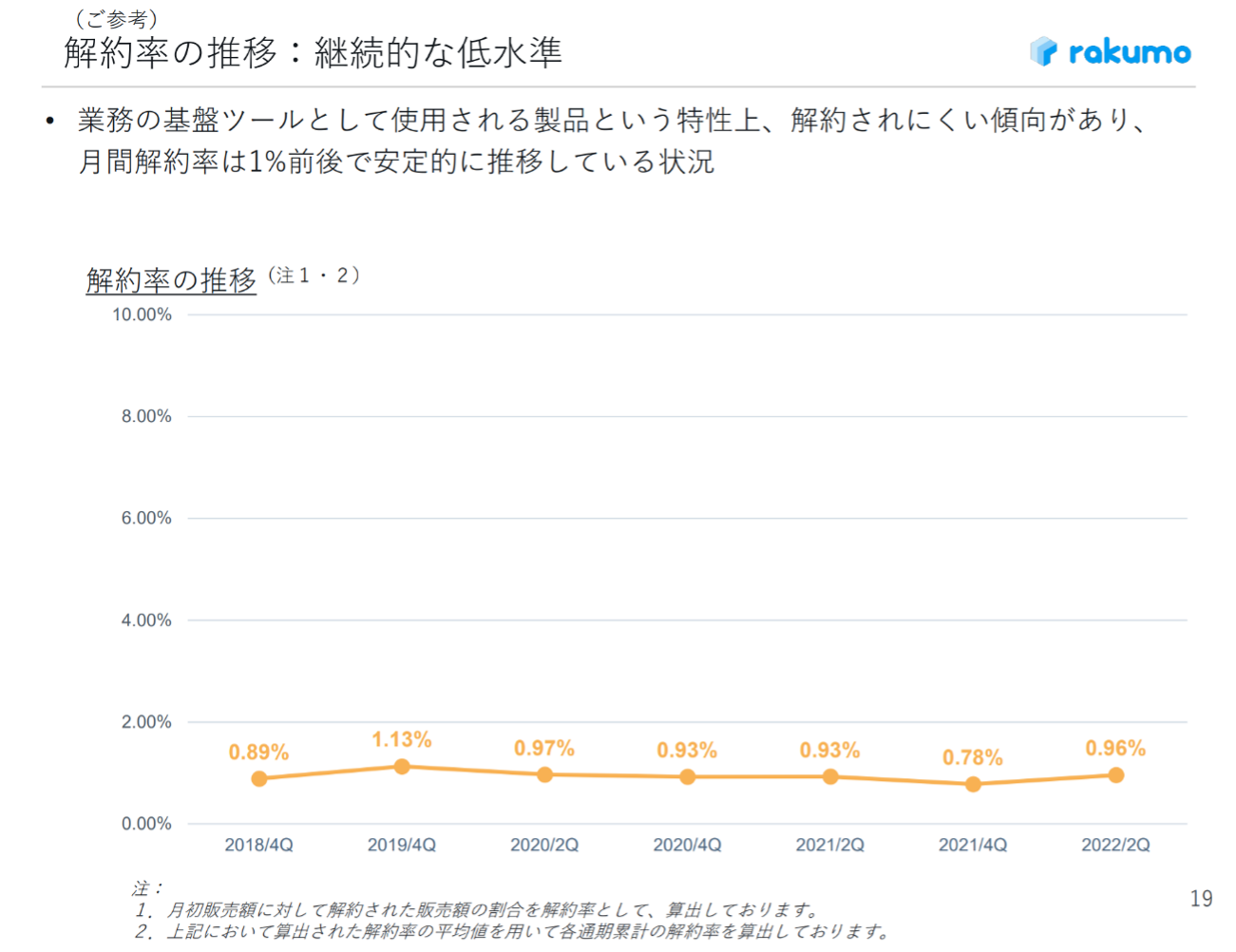

強みとして継続的な収益モデルが挙げられる。同社では100社以上の販売パートナーを通して、累計2千社以上に製品を提供する。rakumoは初期費用が不要であり、顧客のユーザー数や利用状況に応じた柔軟な価格設定を行うことで低解約率を実現(2021年12月期)。中長期での契約が中心であり、安定的なストック型ビジネスを構築する。

懸念点として、Google社やSalesforce社との契約関係の変化に伴う売上高への影響が挙げられる。

KPI

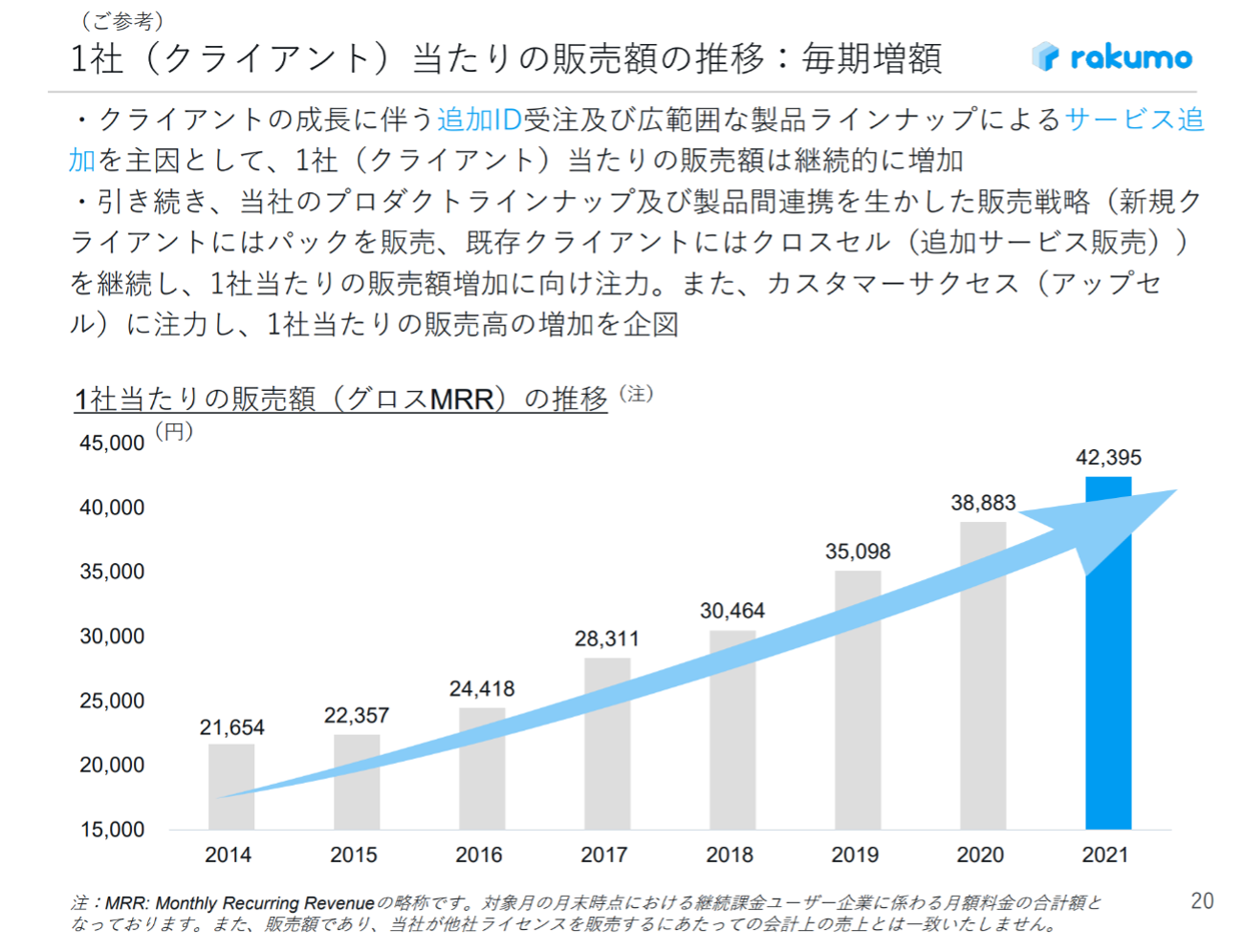

KPIには①ユニークユーザー数推移、②クライアント数の推移、③1社(クライアント)当たりの販売額の推移、④解約率の推移が挙げられる。

業績

連結財務諸表を作成した2018年12月期から2020年12月期にかけて、働き方改革に伴う企業の業務効率化・省力化ニーズを取り込み、売上高は+59.3%に増加。2021年12月期にかけては新型コロナ流行に伴い、テレワークやハイブリッド勤務の増加により新規顧客数やユーザー一人当たりの単価が増加し、前期比+17.2%の増加となった。経常利益は2018年12月期に損失を計上したものの、2019年12月期から2020年12月期にかけて前期比+460.0%に増益。2021年12月期はコスト削減施策等の各種取り組みによって費用が減少し、前期比+96.0%の増益となった。フリーCFはプラスを推移。自己資本比率は50%台後半から60%台前半を推移する。