四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.11 | 2,032 | -3 | -0.15% |

| FY2024.Q2 | 2024.02 | 1,779 | -25 | -1.41% |

| FY2024.Q3 | 2024.05 | 2,096 | 13 | 0.62% |

| FY2024.Q4 | 2024.08 | 2,433 | 52 | 2.14% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q2 | 2017.02 | 1,745 | 4 | 0.23% |

| FY2017.Q3 | 2017.05 | 1,715 | 42 | 2.45% |

| FY2017.Q4 | 2017.08 | 2,046 | 23 | 1.12% |

| FY2018.Q1 | 2017.11 | 2,080 | 44 | 2.12% |

| FY2018.Q2 | 2018.02 | 1,976 | 28 | 1.42% |

| FY2018.Q3 | 2018.05 | 1,869 | 32 | 1.71% |

| FY2018.Q4 | 2018.08 | 1,916 | -9 | -0.47% |

| FY2019.Q1 | 2018.11 | 2,118 | 41 | 1.94% |

| FY2019.Q2 | 2019.02 | 2,036 | 3 | 0.15% |

| FY2019.Q3 | 2019.05 | 2,303 | 73 | 3.17% |

| FY2019.Q4 | 2019.08 | 2,052 | 28 | 1.36% |

| FY2020.Q1 | 2019.11 | 2,157 | 25 | 1.16% |

| FY2020.Q2 | 2020.02 | 2,142 | 46 | 2.15% |

| FY2020.Q3 | 2020.05 | 1,423 | -74 | -5.2% |

| FY2020.Q4 | 2020.08 | 1,943 | 97 | 4.99% |

| FY2021.Q1 | 2020.11 | 2,430 | 214 | 8.81% |

| FY2021.Q2 | 2021.02 | 2,451 | 185 | 7.55% |

| FY2021.Q3 | 2021.05 | 2,723 | 183 | 6.72% |

| FY2021.Q4 | 2021.08 | 2,805 | 224 | 7.99% |

| FY2022.Q1 | 2021.11 | 2,717 | 175 | 6.44% |

| FY2022.Q2 | 2022.02 | 2,955 | 195 | 6.6% |

| FY2022.Q3 | 2022.05 | 2,875 | 149 | 5.18% |

| FY2022.Q4 | 2022.08 | 2,173 | 8 | 0.37% |

| FY2023.Q1 | 2022.11 | 2,721 | 194 | 7.13% |

| FY2023.Q2 | 2023.02 | 1,782 | -45 | -2.53% |

| FY2023.Q3 | 2023.05 | 2,007 | 2 | 0.1% |

| FY2023.Q4 | 2023.08 | 2,153 | 18 | 0.84% |

| FY2024.Q1 | 2023.11 | 2,032 | -3 | -0.15% |

| FY2024.Q2 | 2024.02 | 1,779 | -25 | -1.41% |

| FY2024.Q3 | 2024.05 | 2,096 | 13 | 0.62% |

| FY2024.Q4 | 2024.08 | 2,433 | 52 | 2.14% |

沿革

同社は1962年9月にプラスチックの射出成形を目的とし創業、1966年9月に法人化し、社名を旭化学工業株式会社とした。1969年9月に現6586マキタと取引開始、電動工具成形品の生産を始めた。業容拡大のため、1978年には愛知県安城市に工場を新設(後に本社移転)、その後は中国、タイ王国に連結子会社を設立し海外へ展開。2004年12月現東証ジャスダック証券取引所上場。工業用樹脂の成形・加工を行う。

株主構成

有価証券報告書によると2021年8月末時点の筆頭株主は、同社代表取締役の杉浦武氏で保有割合13.65%。次いで、創業者の杉浦求氏が13.19%、旭化学工業取引先持株会が5.49%で続き、以降は保有割合5%以下で、同社取締役で代表取締役武氏の弟にあたる杉浦誠氏、6586マキタほか取引先とみられる企業、海外証券、地元信用金庫、個人名(山田春男氏)が並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は7名(社内4名、社外3名)、うち監査等委員は3名(全員社外)、監査等委員会設置会社である。社内取締役のうち2名は創業家の杉浦一族。全員がプロパーとみられ、2名は営業畑出身、残り2名は製造、生産管理部門等の出身。

代表取締役の経歴

代表取締役の杉浦武氏は1967年6月生まれ。函館大学商学部卒業後、1991年4月同社へ入社。製造、生産管理、海外事業を歴任後、2002年11月には常務取締役、2010年11月には代表取締役社長に就任した。

報告セグメント

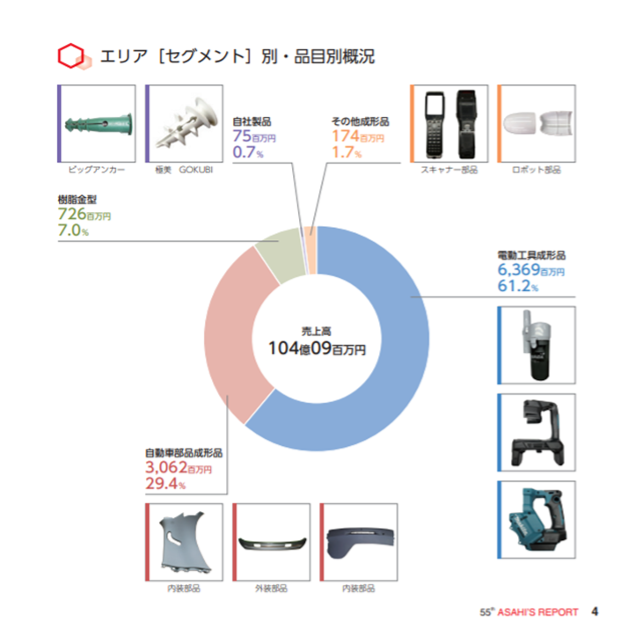

プラスチック製品の成型加工事業の単一事業だが、生産・販売体制を基礎とした「日本」、「中国」、「タイ」、の3報告セグメントで構成される。2021年8月期のセグメント別売上高構成割合は、「日本」43.0%、「中国」51.5%、「タイ」5.5%だった。売上高に占める海外比率が半分以上。同期のセグメント利益率は「日本」3.5%、「中国」12.9%だった一方、「タイ」は赤字だった。

事業モデル

同社及び連結子会社は、共にプラスチック製品の成型加工及び樹脂成型用金型の設計製作を主な事業としている。製品は電動工具、自動車等に大別される。

同社は国内ユーザーを顧客とし、連結子会社2社はそれぞれ海外ユーザー(国内顧客の海外現地法人)を顧客としている。直近決算期の個社別販売実績は、6586マキタが67.9%(海外現地法人含む)、自動車向け製品等を製造するイノアックコーポレーションが23.5%を占める。

競合他社

7888三光合成(2021年5月期売上高55,145百万円)、4222児玉化学工業(2021年3月期売上高13,768百万円)、および4242タカギセイコー(同37,144百万円)等は事業内容が近いとみられ競合にあたると考えられる。

連結の範囲

連結子会社は2社存在し、それぞれ中国及びタイにて、親会社と同じプラスチック製品の成型加工事業を展開している。

強み・弱み

電動工具の大手メーカーである6586マキタが50年以上取引のある親密先であり、一定の需要が見込めることが強みと言える。一方で同社販売先は電動工具業界及び自動車業界、特に個社別販売実績上位2社で90%以上を占め、同販売先の業績や業界動向に同社も依存する。今後の業容拡大、収益安定化のためには上記特定業界以外の開拓、販売増加を図る必要があると考えられる。また、業界全体としては製品の差別化や、多品種大量生産に対応するため多額の設備投資を行う傾向にある。同社も中国での新工場建設(投資予定金額580百万円)など設備投資を控えており、コロナ禍および自動車減産の影響が長引かないかが懸念される。

KPI

主要取引先の受注高、受注残高および新規受注先件数などがKPIになると考えられる(下記は同社全体の数値)。また、設備投資や償却費の推移にも注意が必要である。

①受注高(2021年8月期921百万円、前年同期比+43.2%)

②受注残高(2021年8月期598百万円、前年同期比▲3.5%)

③設備投資、償却費の推移

業績

2017年8月期から売上高は40%超増収となり、前期はコロナ禍の影響による受注減少や、一部部品供給もストップしたことから減収となったが、巣ごもり需要等から電動工具業界からの受注が増加したこと、自動車業界からも減産分の挽回があり、2021年8月期は10,409百万円、前期比+35.8%の増収となった。増収に伴い営業利益率は1%台で推移していたものが、7.7%となった。フリーCFは期によりまちまち。有利子負債はゼロで、長期で見るとやや低下傾向だが2021年8月期の自己資本比率は71.8%。