四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.08 | 21,111 | 383 | 1.81% |

| FY2024.Q2 | 2023.11 | 24,813 | 1,658 | 6.68% |

| FY2024.Q3 | 2024.02 | 22,498 | 724 | 3.22% |

| FY2024.Q4 | 2024.05 | 25,362 | 1,366 | 5.39% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q3 | 2017.02 | 13,350 | 506 | 3.79% |

| FY2017.Q4 | 2017.05 | 15,281 | 776 | 5.08% |

| FY2018.Q1 | 2017.08 | 14,136 | 627 | 4.44% |

| FY2018.Q2 | 2017.11 | 16,019 | 868 | 5.42% |

| FY2018.Q3 | 2018.02 | 13,602 | 495 | 3.64% |

| FY2018.Q4 | 2018.05 | 14,582 | 854 | 5.86% |

| FY2019.Q1 | 2018.08 | 12,913 | 470 | 3.64% |

| FY2019.Q2 | 2018.11 | 14,820 | 711 | 4.8% |

| FY2019.Q3 | 2019.02 | 13,375 | 207 | 1.55% |

| FY2019.Q4 | 2019.05 | 14,038 | 865 | 6.16% |

| FY2020.Q1 | 2019.08 | 12,980 | 120 | 0.92% |

| FY2020.Q2 | 2019.11 | 15,896 | 520 | 3.27% |

| FY2020.Q3 | 2020.02 | 12,648 | -3 | -0.02% |

| FY2020.Q4 | 2020.05 | 9,192 | 57 | 0.62% |

| FY2021.Q1 | 2020.08 | 11,755 | 281 | 2.39% |

| FY2021.Q2 | 2020.11 | 14,983 | 1,118 | 7.46% |

| FY2021.Q3 | 2021.02 | 13,411 | 449 | 3.35% |

| FY2021.Q4 | 2021.05 | 14,996 | 563 | 3.75% |

| FY2022.Q1 | 2021.08 | 13,840 | 149 | 1.08% |

| FY2022.Q2 | 2021.11 | 15,348 | 676 | 4.4% |

| FY2022.Q3 | 2022.02 | 16,301 | 352 | 2.16% |

| FY2022.Q4 | 2022.05 | 20,172 | 1,366 | 6.77% |

| FY2023.Q1 | 2022.08 | 18,227 | 678 | 3.72% |

| FY2023.Q2 | 2022.11 | 20,291 | 966 | 4.76% |

| FY2023.Q3 | 2023.02 | 18,747 | 529 | 2.82% |

| FY2023.Q4 | 2023.05 | 23,848 | 1,311 | 5.5% |

| FY2024.Q1 | 2023.08 | 21,111 | 383 | 1.81% |

| FY2024.Q2 | 2023.11 | 24,813 | 1,658 | 6.68% |

| FY2024.Q3 | 2024.02 | 22,498 | 724 | 3.22% |

| FY2024.Q4 | 2024.05 | 25,362 | 1,366 | 5.39% |

沿革

1944年9月に株式会社三光化学工作所設立、合成樹脂成形品の製造・販売を開始。1948年3月、三光合成樹脂工業株式会社に商号変更。1954年12月に電灯器具用配線器具の生産開始、1955年5月にはナイロン撚糸用ボビンを開発。1968年4月、エアコン用連結ファンを開発し各電機メーカーへ供給を開始。1987年2月より、シンガポール、英国、米国、タイ、オランダ、香港、インドネシア、中国、マレーシア、インド等へ進出。1990年6月、三光合成株式会社へ商号変更。1995年3月に日本証券業協会へ店頭登録、2004年12月にはJASDAQ上場。2017年8月に東証二部へ、2018年8月には同一部へ市場変更。自動車用内外装を中心に、樹脂成型品及びそれらの金型などを製造・販売する部品メーカーである。

株主構成

有価証券報告書によると、2021年5月末時点での筆頭株主は、資本業務提携を締結している双葉電子工業株式会社で14.79%保有。次いで、証券投資顧問業の有限会社ビー・ケー・ファイナンスが6.85%、日本マスタートラスト信託銀行株式会社信託口が6.05%保有。以下は5%未満の保有率で、国内外の金融機関、個人などが続く。外国人株式保有比率は10%未満。

取締役会

取締役は8名(社内5名、社外3名)、監査役は4名(1名は常勤で社内、他3名は非常勤で社外)、監査役会設置会社である。社内取締役は全員プロパー。社外取締役には、三井物産株式会社元役員、蝶理株式会社元役員、成城大学講師が就任。

代表取締役の経歴

代表取締役社長の黒田健宗氏は1948年5月生まれ。金沢工業大学卒業後、1972年4月に入社。取締役専務執行役員、代表取締役副社長などを経て2008年12月より現職。

報告セグメント

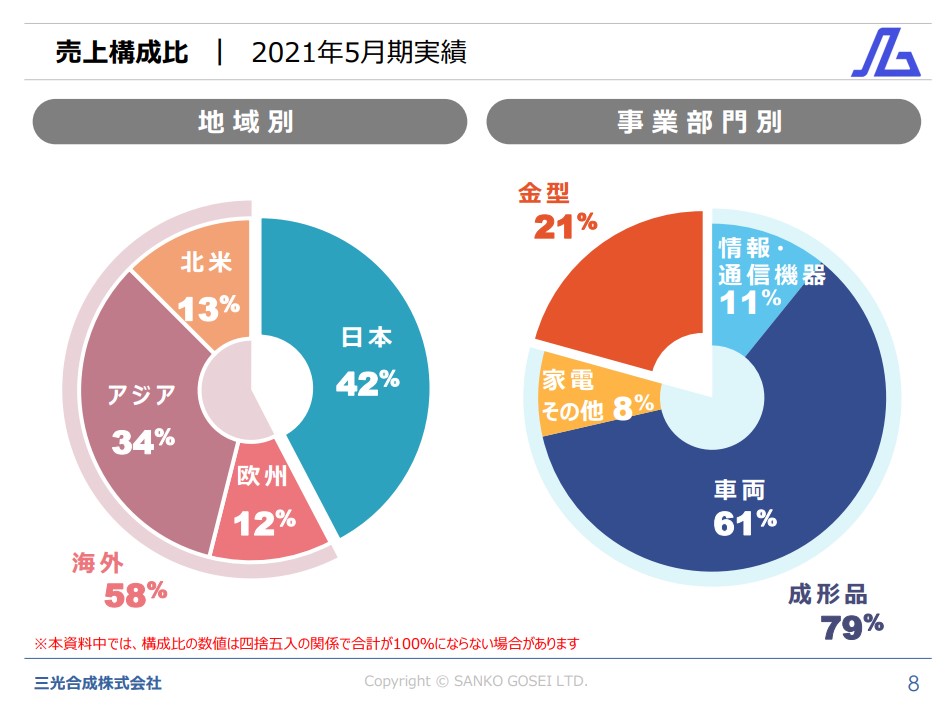

販売地域を基準に制定されており、「日本」、「欧州」、「アジア」、「北米」の4セグメントで構成される。2021年5月期の売上高55,145百万円の調整前の構成比は、日本42.3%、欧州11.6%、アジア33.6%、北米12.5%であった。また、同期の調整前セグメント利益3,054百万円の構成比は、日本49.8%、欧州19.1%、アジア21.4%、北米9.7%であった。売上高、セグメント利益の両面で日本国内が主力市場であるものの、海外も総計すると50%を超える。

なお、報告セグメントとは別に事業部門は「情報・通信機器」、「車両」、「家電その他」、「金型」の4部門に分類される。売上高の構成比は、情報・通信機器10.8%、車両60.6%、家電その他7.9%、金型20.7%と、車両用成型品が主力製品となる。

事業モデル

機械・機器類を構成する樹脂部品、及びそれらの製造に使用される金型のメーカーであり、自動車メーカーを始めとする各種製造業への部品供給を事業とする。主力は車両向けであり、内外装の意匠部品のほか機能部品も扱う。インストルメントパネルを含め自動車内装のほとんどは樹脂成型品で構成されており、質感向上のため多種多様な樹脂が使用されている。また、バンパー等の外装部品ならびに冷却ファンなどの機能部品も近年は樹脂製が主流である。

同社は、製品設計・金型製作・成形・塗装・組立から省力化機器の製作まで、一貫した生産体制を構築している。また、構築した技術力とノウハウを最大限に利用し、樹脂の利点を極限まで引き出す製品化を実現している。さらに、グローバル競争に対処するための世界最適地生産ならびに世界標準で最短の開発リードタイムを実現し、これによってグローバルに競争可能な価格の実現を目指す。

競合他社

4242 (株)タカギセイコー(売上高37,144百万円)、7927 ムトー精工(株)(売上高19,230百万円)、6776 天昇電気工業(株)(売上高15,557百万円)などが、自動車用樹脂部品を扱う点で競合する。

連結の範囲

同社グループは、同社及び連結子会社22社で構成される。主要な子会社の内訳は日本2社、欧州4社、アジア12社、北米2社である。

強み・弱み

自社設計による金型精度の高さを基に、製品の高い精度と安定した品質を誇る点が強み。海外拠点を活用した生産・供給体制は、グローバル競争で有利。一方、海外売上の比率が高い点は、為替リスクや地政学的リスクを負うことになる。また、顧客が特定の産業領域に偏っているため、リスク集中傾向にある。

KPI

生産実績、受注実績などはKPIとみなせる。また、研究開発費と設備投資の動向もKPIとなりうる。

・生産実績(2021年5月期)

日本:27,193百万円(前期比+3.3%)

欧州:6,229百万円(前期比+32.3%)

アジア:17,484百万円(前期比+21.4%)

北米:6,992百万円(前期比+11.8%)

・受注高(同上)

日本:25,029百万円(前期比▲2.1%)

欧州:6,900百万円(前期比+58.8%)

アジア:18,224百万円(前期比+30.2%)

北米:7,449百万円(前期比+20.6%)

・受注残高(同上)

日本:6,743百万円(前期比+33.6%)

欧州:1,202百万円(前期比+129.9%)

アジア:1,816百万円(前期比+67.6%)

北米:1,033百万円(前期比+141.8%)

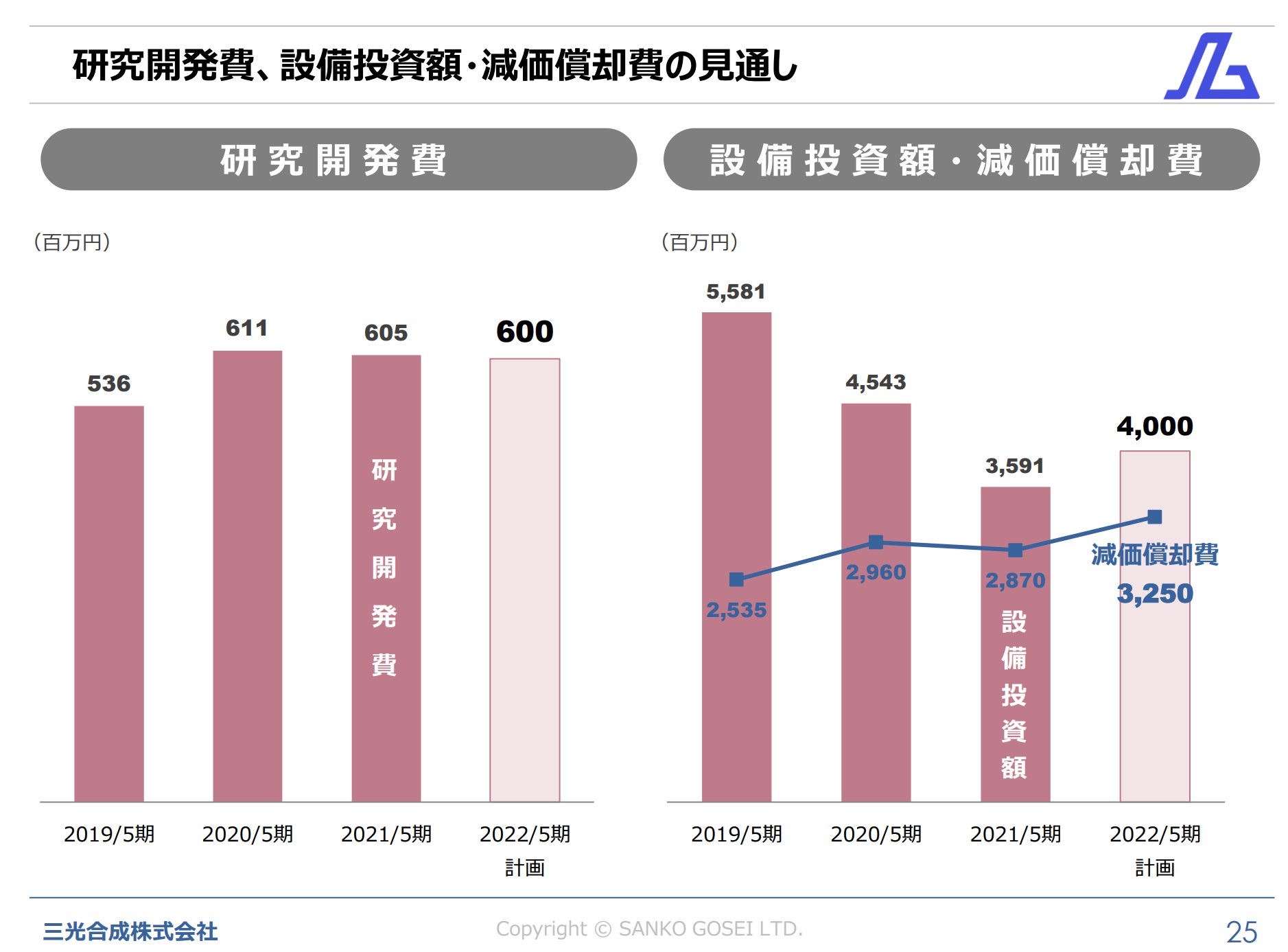

・研究開発費及び設備投資/減価償却費の推移

業績

2018年5月期までは順調に売上を伸ばしてきたが、2019年5月期ならびに2020年5月期は2期連続で減収減益。2021年5月期は持ち直し、売上高55,145百万円(前期比+8.7%)、営業利益2,411百万円(前期比+247.2%)、経常利益1,951百万円(前期比+878.6)となった。営業CFは恒常的にプラス、投資CFは恒常的にマイナス。直近決算期の自己資本比率は35.8%。