四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 33,510 | 1,327 | 3.96% |

| FY2024.Q3 | 2023.12 | 34,122 | 1,729 | 5.07% |

| FY2024.Q4 | 2024.03 | 35,516 | 2,106 | 5.93% |

| FY2025.Q1 | 2024.06 | 34,828 | 2,114 | 6.07% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 20,728 | 1,227 | 5.92% |

| FY2018.Q1 | 2017.06 | 36,468 | 2,382 | 6.53% |

| FY2018.Q2 | 2017.09 | 36,217 | 1,821 | 5.03% |

| FY2018.Q3 | 2017.12 | 37,412 | 2,886 | 7.71% |

| FY2018.Q4 | 2018.03 | 37,708 | 1,274 | 3.38% |

| FY2019.Q1 | 2018.06 | 36,296 | 2,101 | 5.79% |

| FY2019.Q2 | 2018.09 | 36,982 | 2,367 | 6.4% |

| FY2019.Q3 | 2018.12 | 39,269 | 2,964 | 7.55% |

| FY2019.Q4 | 2019.03 | 38,103 | 1,648 | 4.33% |

| FY2020.Q1 | 2019.06 | 33,604 | 1,248 | 3.71% |

| FY2020.Q2 | 2019.09 | 37,134 | 2,390 | 6.44% |

| FY2020.Q3 | 2019.12 | 33,431 | 1,658 | 4.96% |

| FY2020.Q4 | 2020.03 | 35,263 | 2,076 | 5.89% |

| FY2021.Q1 | 2020.06 | 31,760 | 1,831 | 5.77% |

| FY2021.Q2 | 2020.09 | 32,415 | 1,844 | 5.69% |

| FY2021.Q3 | 2020.12 | 34,314 | 2,711 | 7.9% |

| FY2021.Q4 | 2021.03 | 35,981 | 2,125 | 5.91% |

| FY2022.Q1 | 2021.06 | 35,852 | 2,966 | 8.27% |

| FY2022.Q2 | 2021.09 | 34,565 | 1,826 | 5.28% |

| FY2022.Q3 | 2021.12 | 35,038 | 2,154 | 6.15% |

| FY2022.Q4 | 2022.03 | 36,481 | 1,705 | 4.67% |

| FY2023.Q1 | 2022.06 | 35,312 | 1,445 | 4.09% |

| FY2023.Q2 | 2022.09 | 37,203 | 1,645 | 4.42% |

| FY2023.Q3 | 2022.12 | 37,317 | 1,658 | 4.44% |

| FY2023.Q4 | 2023.03 | 35,893 | 1,043 | 2.91% |

| FY2024.Q1 | 2023.06 | 34,433 | 1,066 | 3.1% |

| FY2024.Q2 | 2023.09 | 33,510 | 1,327 | 3.96% |

| FY2024.Q3 | 2023.12 | 34,122 | 1,729 | 5.07% |

| FY2024.Q4 | 2024.03 | 35,516 | 2,106 | 5.93% |

| FY2025.Q1 | 2024.06 | 34,828 | 2,114 | 6.07% |

沿革

2017年4月タキロン株式会社とシーアイ化成株式外が経営統合し、旧タキロンを存続会社として、タキロンシーアイ株式会社を設立。床材などの建築資材、ビニールハウスなどの農業資材、半導体製造装置の素材、高機能フィルムなど各分野で高いシェアを持つ製品を製造販売するプラスチック(合成樹脂)の総合加工メーカー。

旧タキロンは1919年10月大阪府に瀧川セルロイド工業所を創立し、セルロイド生地の製造を開始。1961年10月大証第二部に上場、1972年10月大証一部へ変更、1973年5月東証一部へ変更。1980年に高機能材プレートの製造を開始。1994年にはマンション開放廊下、バルコニーの床材「タキストロンQA」が爆発的なヒットを記録し、床事業が大きく躍進。

旧シーアイ化成は1963年1月に横浜ゴム等数社の共同出資によりハマ化成株式会社として設立され、建材向けの樹脂などを製造販売。1967年9月に伊藤忠商事の出資をうけたことをきっかけに、1971年4月伊藤忠グループのプラスチック加工メーカーと合併を経てシーアイ化成株式会社へ商号変更。1995年9月東証一部へ上場。2009年6月伊藤忠商事による完全子会社化で上場廃止。

株主構成

有価証券報告書によると2020年9月末日時点の大株主は伊藤忠商事株式会社が52.16%。次いでタキロンシーアイ共和会が3.29%。そのほかに、取引先とみられるとみられる積水樹脂株式会社、株式会社カネカ、東ソー株式会社、日本生命保険相互会社、損害保険ジャパン株式会社や国内の信託銀行も2%未満の保有が確認される。

取締役会

取締役は8名(社内5名、社外3名)、監査役は4名(社内2名、内1名は常勤。社外2名)、監査役会設置会社である。会長と代表取締役社長を除く社内取締役の1名はプロパー出身者で、残りの2名は伊藤忠商事と三井化学で執行役員や理事を務めたのちに同社の取締役として入社している。なお、社外取締役の1名は2021年6月の株主総会をもって退任が決まっている。

代表取締役の経歴

代表取締役社長の斎藤一也氏は1959年1月生まれ。横浜国立大学を卒業後、伊藤忠商事株式会社に入社し、執行役員を経験。2014年6月より同社執行役員を務め、2019年4月に代表取締役に就任。

なお取締役会長の南谷陽介氏は2020年4月より代表権を持たず、2021年6月の株主総会をもって退任予定である。

報告セグメント

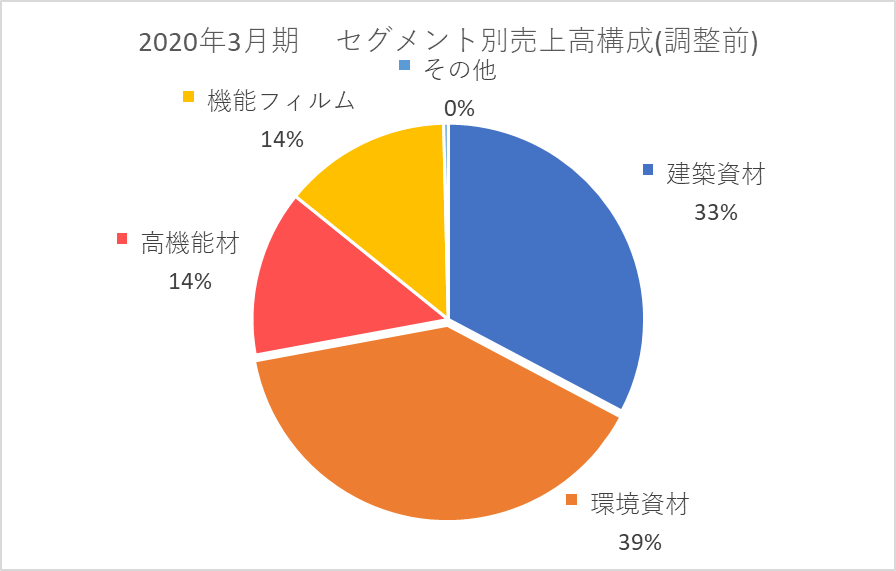

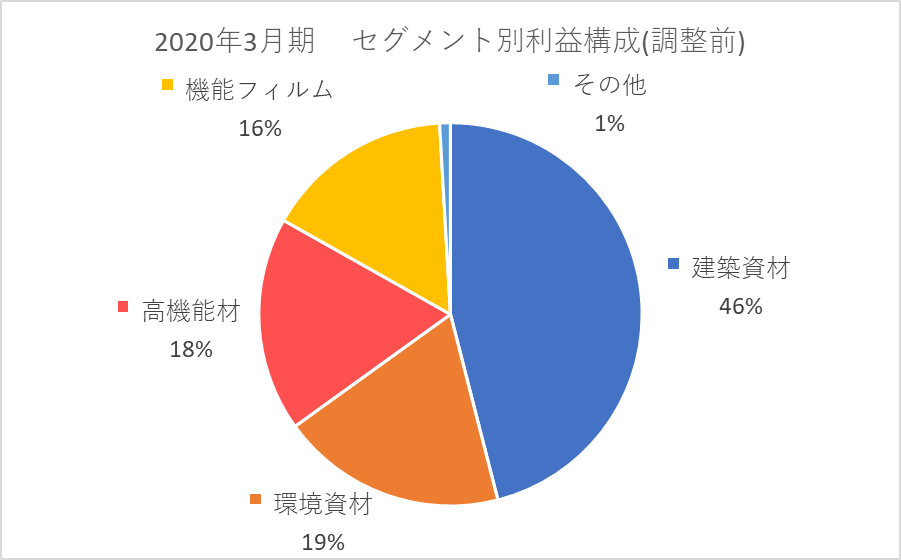

「建築資材事業」「環境資材事業」「高機能材事業」「機能フィルム事業」の4報告セグメントに大別され、2020年3月期の売上高139,432百万円の構成比は建築資材事業33.2%、環境資材事業39.9%、高機能材事業12.4%、機能フィルム事業14.1%である。営業利益7,372百万円の構成は、建築資材事業の利益率が最も高い7.1%で全体の46.0%を占め、利益率が2.4%と最も低い環境資材事業は19.0%、高機能材事業は18.1%、機能フィルム事業は15.9%である。

事業モデル

建築資材・農業資材・土木資材・産業資材・包装用資材などを手掛ける合成樹脂加工総合メーカー。伊藤忠商事株式会社などから原材料及び商品の供給を受け、当社と連結子会社27社において、製品の製造を製造及び加工し、取引先へ販売。なお、2020年3月期の地域別の販売額は84.2%が日本で、北米5.5%、ヨーロッパ5.1%、その他5.1%であった。

建築資材事業は、建築物の内外装製品や床材の製造・販売を行い、特に集合住宅のマンション開放廊下、バルコニーの床材に使われる防滑性床材は市場の6割程度のシェアを握るとみられる。環境資材事業はビニールハウスなど農業資材の製造・販売で、国内の農業用フィルムでトップシェア。高機能材事業は半導体の製造装置素材である硬質塩化ビニル樹脂版の製造・販売で、同製品もトップシェアを誇る。機能フィルム事業はペットボトルのラベル、ジッパーなど高機能フィルムの製造・販売。

生産設備は、同社が5拠点、滋賀工場、岡山工場、揖保川事業所、安富工場、東京工場(茨城県)に抱える他、国内子会社のダイプラ株式会社で環境資材事業の3生産拠点を持つ他、米国子会社の本社工場としてノースカロライナ州に機能フィルム事業の生産拠点を持つ。

分譲マンションの着工戸数の伸び悩み・公共投資削減・国際的な競争の激化など当社を取り巻く環境は厳しい。しかし、IoTの活用拡大や5G投資の活発化を背景に半導体製造設備の需要が高まっていることから、高機能事業においては持続的な成長が見込まれる。機能フィルム事業も年率3~4%での市場成長は継続するとみられる。

競合他社

各セグメント製品において競合他社多数。同社と同じく硬質塩化ビニル樹脂板や農業用ビニルフィルムを手掛ける4188三菱ケミカルホールディングスの子会社三菱ケミカル株式会社などが挙げられる。

連結の範囲

親会社は50%以上の株式を保有する伊藤忠商事。連結子会社は27社(国内19社、海外8社)。このうち主要な子会社は建築資材事業の三和サインワークス株式会社、日本ポリエステル株式会社、タキロンKCホームインプルーメン株式会社、タキロンマテックス株式会社、BONKEX EUROPE S.r.l、環境資材事業のシーアイマテックス株式会社、ダイプラ株式会社、機能フィルム事業のBonest America Corporationである。

強み・弱み

各事業において高いシェアを持つ製品を持つことは最大の強み。売上高・利益の構成比率が高い建築資材事業は災害の復旧特需や、増税前の駆け込みによる建材特需などが生じやすく、需給の振れ幅が大きいため、事業及び業績の安定化に難しさがある。また昨今SDGsへの注目が国際的に高まる中で、同社事業は海洋プラスチック問題や地球温暖化問題等の非難の矛先となり得ることは懸念点である。

KPI

経営統合から3年、その統合効果を図る観点で、販管費率の推移はKPIとなり得る。事業範囲が多岐にわたるため、幅広い指標に注目する必要があるが、特に業績寄与度の大きい建築資材事業の参考指標として、次のようなものが考えられる。また、台風などの被害状況にも常に気を配る必要がある。

①販管費率の推移 2019年3月期 21.1% 2020年3月期 22.5%

②国土交通省 住宅着工統計 分譲住宅 マンション 2021年2月9,353戸 前年同月比+2.4%

③大型災害の被害状況

業績

タキロン株式会社とシーアイ化成株式会社が経営統合した2018年3月期から2020年3月期までの3期間の経営状況を見ると、2019年3月期は台風災害からの復旧やマンション改修工事の増税前などで特需が生じたため増収増益だったが、2020年3月期には反動減や、コロナ禍でアジア圏の大型案件が遅延したことなどの影響を受け2018年3月期以下の水準に減収減益となっている。20201年3月期についても概ね横ばいの会社計画となっている。統合後の自己資本比率は48.4%から56.1%まで改善している。営業CFは安定してプラス、営業CFの範囲内で投資CFも拠出、財務CFは恒常的にマイナスである。