四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 3,433 | 670 | 19.52% |

| FY2023.Q3 | 2023.09 | 3,783 | 833 | 22.02% |

| FY2023.Q4 | 2023.12 | 4,039 | 821 | 20.33% |

| FY2024.Q1 | 2024.03 | 4,354 | 1,053 | 24.18% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 2,394 | 315 | 13.16% |

| FY2017.Q2 | 2017.06 | 2,495 | 519 | 20.8% |

| FY2017.Q3 | 2017.09 | 2,744 | 796 | 29.01% |

| FY2017.Q4 | 2017.12 | 4,402 | 678 | 15.4% |

| FY2018.Q1 | 2018.03 | 2,660 | 520 | 19.55% |

| FY2018.Q2 | 2018.06 | 2,839 | 519 | 18.28% |

| FY2018.Q3 | 2018.09 | 2,933 | 708 | 24.14% |

| FY2018.Q4 | 2018.12 | 2,896 | 475 | 16.4% |

| FY2019.Q1 | 2019.03 | 2,328 | 205 | 8.81% |

| FY2019.Q2 | 2019.06 | 2,648 | 405 | 15.29% |

| FY2019.Q3 | 2019.09 | 3,128 | 756 | 24.17% |

| FY2019.Q4 | 2019.12 | 2,761 | 271 | 9.82% |

| FY2020.Q1 | 2020.03 | 2,809 | 498 | 17.73% |

| FY2020.Q2 | 2020.06 | 2,892 | 635 | 21.96% |

| FY2020.Q3 | 2020.09 | 3,027 | 703 | 23.22% |

| FY2020.Q4 | 2020.12 | 3,228 | 534 | 16.54% |

| FY2021.Q1 | 2021.03 | 3,505 | 973 | 27.76% |

| FY2021.Q2 | 2021.06 | 3,519 | 976 | 27.74% |

| FY2021.Q3 | 2021.09 | 4,133 | 1,203 | 29.11% |

| FY2021.Q4 | 2021.12 | 3,881 | 787 | 20.28% |

| FY2022.Q1 | 2022.03 | 3,955 | 1,051 | 26.57% |

| FY2022.Q2 | 2022.06 | 4,172 | 1,033 | 24.76% |

| FY2022.Q3 | 2022.09 | 4,237 | 1,034 | 24.4% |

| FY2022.Q4 | 2022.12 | 3,965 | 886 | 22.35% |

| FY2023.Q1 | 2023.03 | 2,765 | 168 | 6.08% |

| FY2023.Q2 | 2023.06 | 3,433 | 670 | 19.52% |

| FY2023.Q3 | 2023.09 | 3,783 | 833 | 22.02% |

| FY2023.Q4 | 2023.12 | 4,039 | 821 | 20.33% |

| FY2024.Q1 | 2024.03 | 4,354 | 1,053 | 24.18% |

沿革

1969年5月大阪府にて同社設立。翌年2月銅表面処理剤・はんだ表面処理剤の販売を開始。1980年1月はんだ剥離機の発売とともに機械装置分野にも本格進出。1990年に台湾へ初の海外支店を開設して以降、ベルギー、香港、アメリカ、中国、タイなどへ進出。なお、米国子会社は清算済み。2001年1月大証ナスダック上場。2003年4月東証二部上場を経て、2007年3月東証一部に変更。電子基板向け中心の薬品会社。

株主構成

有価証券報告書によると2021年6月末時点の筆頭株主は、日本カストディ銀行の信託口で保有割合11.52%。日本マスタートラスト信託銀行信託口が9.67%、同社代表取締役の資産管理会社とみられる株式会社マエダホールディングスが6.25%、同社前代表取締役の前田耕作氏が5.24%で続き、以降は保有割合5%未満で現代表取締役の前田和夫氏、国内信託銀行投信口、メック取引先持株会、国内生保および証券、海外金融機関が名を連ねる。外国人株式保有比率は20%以上30%未満。

取締役会

取締役は7名(社内4名、社外3名)、うち監査等委員は3名 (全員社外)、監査等委員会設置会社である。代表取締役を除く社内取締役は、1名が5802住友電気工業出身者、残りはプロパーとみられる。

代表取締役の経歴

代表取締役社長の前田和夫氏は1962年4月生まれ。創業者の長男。神戸大学卒業後、1985年4月に7011三菱重工業へ入社。2000年1月に同社入社し、同年6月に取締役、2001年4月に常務取締役就任。海外現地法人の代表取締役を兼任した後、2002年6月より代表取締役を務める。

報告セグメント

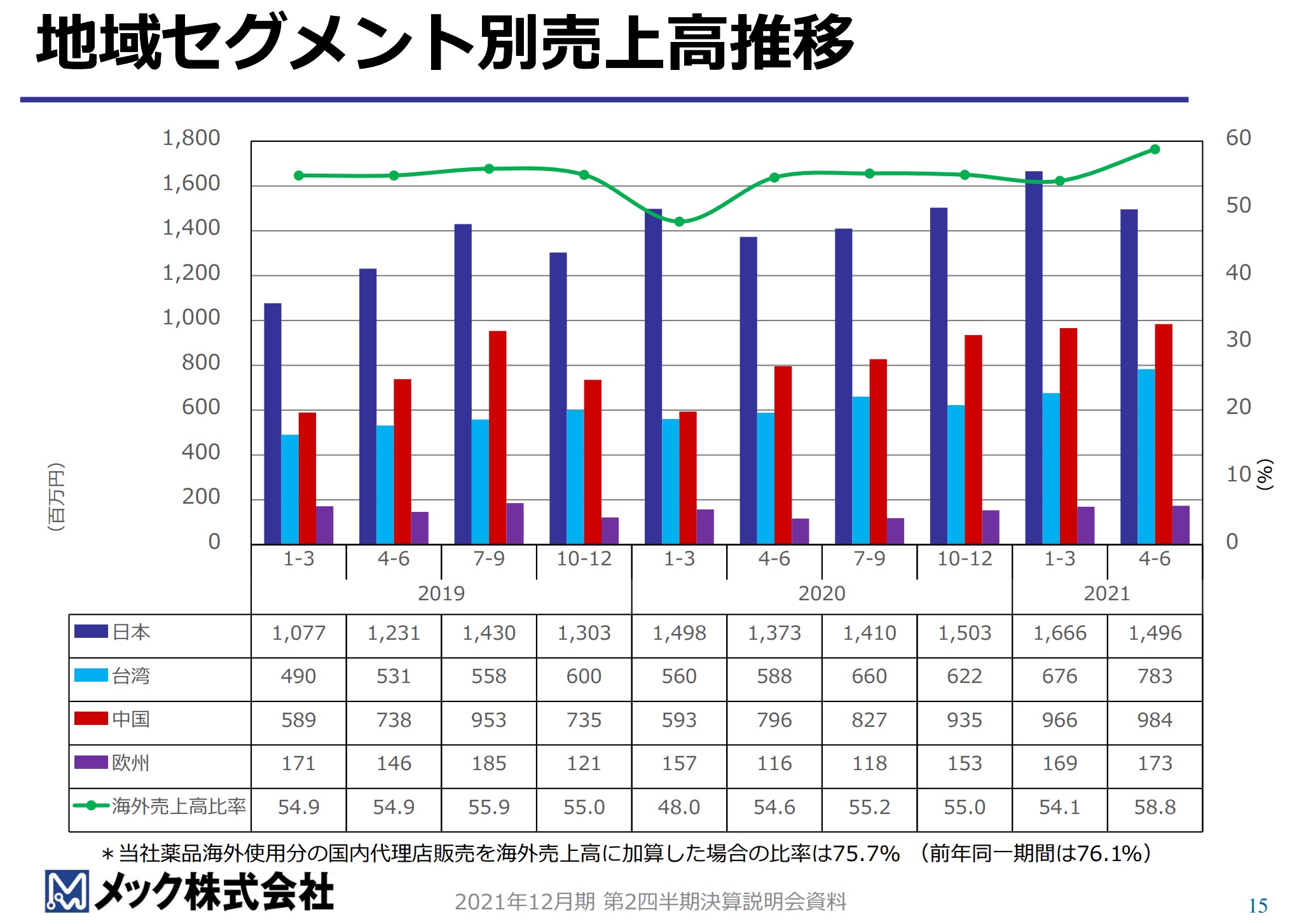

生産・販売体制を基礎とした地域別セグメントで構成され、日本、台湾、香港、中国、タイおよび欧州の6報告セグメントに大別される。2021年12月期第2四半期売上高7,024百万円の構成比は、日本45.0%、台湾20.8%、香港12.3%、中国15.5%、タイおよび欧州は各5%以下。全社費用除く営業利益内訳は日本が66.1%、台湾、香港中国が各10%前後を占め、タイについては赤字だった。セグメント別売上高の推移は下図の通り。

事業モデル

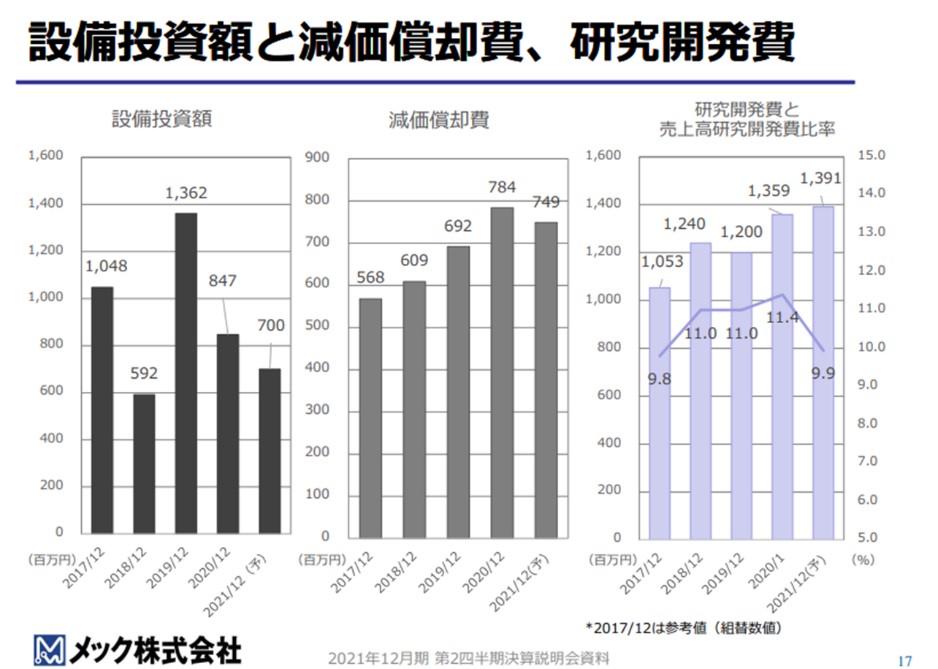

主に電子基板・電子部品製造に用いられる工業用化学薬品の開発、製造、販売を行う。同社が取り扱う薬品は、金属を溶かして高い付加価値を与えるという特徴を持つ。顧客は電子基板メーカーや電子部品メーカーであり、一部商社やリース会社経由の販売があるものの、大部分は直販を行っている。海外に連結子会社6社をもつほか、韓国と売国に代理店を有し、世界の電子基板・部品メーカーへ薬品を供給する体制をとっている。また「研究開発型企業」として、研究開発に注力しており、毎期連結売上高の10%以上を研究開発に投資しているほか、単体人員の約1/3を研究開発部門に投入している。

同社の関連市場であるエレクトロニクス業界は、IoTやAIの浸透・融合に伴い、サーバー・センサー・メモリー等の需要が大きく増加し、5Gの普及に伴う高速化も伴うことで産業全体が更に拡大するものと予想される。

競合他社

プリント配線板用の絶縁材インキの製造世界首位の4626太陽ホールディングス(2021年3月期売上高80,991百万円)や、電子部品の接続部位メッキ薬専業の4973日本高純度科学(同16,622百万円)、メッキ薬品大手の4975JCU(同21,192百万円)などが挙げられる。

連結の範囲

同社および連結子会社6社にてグループが構成される。連結子会社は全て海外現地法人で、台湾、香港、中国(2拠点)、ベルギー、タイに拠点を持つ。

強み・弱み

パッケージ基板の銅と樹脂との密着を飛躍的に向上させる超粗化剤素材が世界的に独占的シェアをもつことが強み。平成26年には経済産業省より「グローバルニッチトップ企業100選」に選定された。一方で海外展開によるカントリーリスクや為替リスクや電子基板業界への高依存、研究開発費の高負担がリスク要因となる。

KPI

①半導体市場規模

②設備投資額、減価償却費、研究開発費

③為替レート(台湾ドル、中国元、米ドル等)

業績

2019年12月期にスマホ市場の成熟化や米中貿易摩擦の影響を受けて減収となったが、長期的には増収基調。営業利益の水準も2019年12月期に落ち込んだ以外は概ね営業利益率20%前後を維持。フリーCFは国内研究開発設備の建設費用が嵩んだ2017年3月期を除きプラス。2021年12月期第2四半期の自己資本比率は83.8%。