四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 39,010 | 2,845 | 7.29% |

| FY2024.Q2 | 2023.09 | 40,105 | 3,165 | 7.89% |

| FY2024.Q3 | 2023.12 | 41,754 | 4,548 | 10.89% |

| FY2024.Q4 | 2024.03 | 39,470 | 3,968 | 10.05% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 67,810 | 4,118 | 6.07% |

| FY2018.Q1 | 2017.06 | 54,855 | 1,225 | 2.23% |

| FY2018.Q2 | 2017.09 | 55,239 | 1,466 | 2.65% |

| FY2018.Q3 | 2017.12 | 58,054 | 1,851 | 3.19% |

| FY2018.Q4 | 2018.03 | 59,662 | 1,497 | 2.51% |

| FY2019.Q1 | 2018.06 | 55,576 | 1,794 | 3.23% |

| FY2019.Q2 | 2018.09 | 56,736 | 2,942 | 5.19% |

| FY2019.Q3 | 2018.12 | 58,749 | 2,928 | 4.98% |

| FY2019.Q4 | 2019.03 | 58,840 | 2,471 | 4.2% |

| FY2020.Q1 | 2019.06 | 54,152 | 1,737 | 3.21% |

| FY2020.Q2 | 2019.09 | 55,466 | 1,938 | 3.49% |

| FY2020.Q3 | 2019.12 | 56,765 | 1,846 | 3.25% |

| FY2020.Q4 | 2020.03 | 56,086 | 2,454 | 4.38% |

| FY2021.Q1 | 2020.06 | 45,077 | 424 | 0.94% |

| FY2021.Q2 | 2020.09 | 38,953 | -1,156 | -2.97% |

| FY2021.Q3 | 2020.12 | 52,961 | 2,166 | 4.09% |

| FY2021.Q4 | 2021.03 | 53,682 | 2,630 | 4.9% |

| FY2022.Q1 | 2021.06 | 50,603 | 1,905 | 3.76% |

| FY2022.Q2 | 2021.09 | 47,502 | 694 | 1.46% |

| FY2022.Q3 | 2021.12 | 53,652 | 1,419 | 2.64% |

| FY2022.Q4 | 2022.03 | 54,427 | 3,244 | 5.96% |

| FY2023.Q1 | 2022.06 | 37,331 | 3,635 | 9.74% |

| FY2023.Q2 | 2022.09 | 40,937 | 3,791 | 9.26% |

| FY2023.Q3 | 2022.12 | 46,828 | 5,071 | 10.83% |

| FY2023.Q4 | 2023.03 | 44,213 | 4,260 | 9.64% |

| FY2024.Q1 | 2023.06 | 39,010 | 2,845 | 7.29% |

| FY2024.Q2 | 2023.09 | 40,105 | 3,165 | 7.89% |

| FY2024.Q3 | 2023.12 | 41,754 | 4,548 | 10.89% |

| FY2024.Q4 | 2024.03 | 39,470 | 3,968 | 10.05% |

沿革

1936年10月、石鹸・洗剤及びガラスの原料などに利用されるソーダ灰(炭酸ナトリウム)、苛性ソーダ(水酸化ナトリウム)の生産を目的として宇部曹達工業株式会社設立。1949年5月、東証及び大証上場。1958年5月に板ガラス生産を担当する子会社、セントラル硝子株式会社を設立するが、1963年1月にこれを吸収合併するとともに、親会社の商号をセントラル硝子株式会社に変更。これが現在の同社の起源。ガラス製品の他、ソーダ工業製品や肥料用原料の生産を行う。1971年3月ガラス繊維事業へ、1994年5月医薬品原料の分野へ進出する一方で、2000年代以降はソーダ灰以外のソーダ工業製品からは撤退もしくは縮小。現在はガラス製品、医薬品原料、電子材料などが主力。

株主構成

有価証券報告書によると2020年9月末時点の筆頭株主は、日本マスタートラスト信託銀行信託口で7.16%の保有。次いで、一般財団法人村上財団代表理事とみられる野村絢氏(村上ファンドの村上世彰氏の娘)が7.05%保有。ただし、2.78%保有するNOMURA AYA氏の名も大株主リストにあり、合算で9.83%となる。その他は、国内外の信託銀行等の信託口や投資口などが並ぶ。外国人株式保有比率は20%以上30%未満。

取締役会

取締役は9名(社内6名、社外3名)、監査役は5名(うち2名は常勤で社内、他は非常勤で社外)、監査役会設置会社である。代表取締役をはじめ社内取締役は、プロパーが中心である。日本興業銀行(現みずほ銀行)出身者を1名受け入れている。社外取締役は学会、官界、法曹界出身者で構成される。

代表取締役の経歴

代表取締役社長の清水正氏は1955年4月生まれ。早稲田大学を卒業後、1978年4月入社。取締役常務、代表取締役専務などを経て2017年6月より現職。

代表取締役専務の古俣武夫氏は1957年12月生まれ。1981年4月入社。化学研究所長、常務取締役などを経て2019年6月より現職。

報告セグメント

「ガラス事業」ならびに「化成品事業」に大別される。決算短信によると、2021年3月期第3四半期の売上高136,991百万円の構成比は、前者が81,960百万円で59.8%、後者が55,031百万円で40.2%。一方で、同期のセグメント利益は1,434百万円で、前者は2,859百万円の損失、後者は4,294百万円の利益となった。2020年3月期の売上高は、日本49.7%、北米29.1%、欧州13.7%、その他7.5%であった。

事業モデル

ソーダ灰、及びガラスに代表されるソーダ灰利用製品の製造が事業の根幹をなす。下図のように7分野で事業を展開しており、うち4分野がガラス製品を扱う。ガラスの原料であるソーダ灰の生産は、自社内の「化学品事業」が担う。「肥料事業」ではソーダ灰生産に伴う副生産物の塩化アンモニウムを肥料原料として利用する他に、リン酸系肥料も扱う。リン酸原料のリン鉱石に含有されるフッ素を回収し、フッ素樹脂などを製造する部門が「ファインケミカル事業」である。このように、社内各事業が製品原料の供給で連携している。収益源は製品の売上であり、主に子会社によって販売される。

報告セグメント別では、ガラス事業の主要な製品は建築用ガラス、自動車用ガラス、ガラス繊維。建築用ガラスは当社が主に製造し販社を通じて販売。自動車用ガラスは当社と特定子会社である米国、欧州の拠点で製造し、販売はそれらの子会社などで主に行う。ガラス繊維は三重県の子会社セントラルグラスファイバーが製造・販売のいずれも主に行う。化成品事業は、化学品、ファインケミカル、肥料の製造販売にあたる。

競合他社

5201 AGC(株) 業界首位、旧旭硝子(株)。年間売上高1,412,306百万円(2020年12月期)。ガラス製品の他、フッ素樹脂でも競合。次いで、5202 日本板硝子(株)で年間売上高556,178百万円(2020年3月期)。なお、同社の年間売上高は222,469百万円(20203月期)。また、同社とAGC(株)は、2019年12月に国内建築用ガラス事業の統合へ向け基本合意した。

連結の範囲

同社グループは、同社、子会社37社及び関連会社18社で構成されている。うち、国内向け建築用ガラスを扱うセントラル硝子販売株式会社(年間売上高25,282百万円)、欧州向け自動車用ガラスを扱うセントラル・ザンゴバン株式会社(年間売上高25,305百万円)、北米向け自動車用ガラスを扱うカーレックスガラスアメリカLLC(年間売上高52,952百万円)の3社は、連結売上高に占める比率が10%を超える。

強み・弱み

ガラス製品の他に肥料や化学製品なども扱う多様性は強み。主力製品を原料から製造する点、塩化アンモニウム系肥料では国内唯一である点は大きな強み。一方、ガラス販売は建築需要や自動車需要の影響を強く受け、これらが低迷すると売上が減少する点が弱み。特に建築用ガラスは国内向けが主体であるため、今後の需要拡大を期待しにくい。

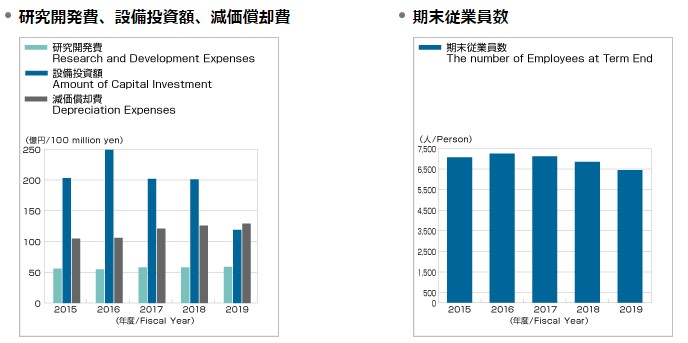

KPI

開示されているKPIとみられるデータは、研究開発費、設備投資額、従業員数である。

・研究開発費 約6,000百万円で、微増傾向

・設備投資額 12,000~25,000百万円で、減少傾向

・従業員数 6,500~7,300人で、減少傾向

研究開発費、設備投資額及び従業員数(公式サイト内「投資家情報」>「財務・業績」)

業績

2012年3月期から2016年3月期までの間は、売上高・経常利益ともに順調に拡大していたが、2016年3月期をピークに以降は減少傾向。2020年3月期は営業利益7,975百万円(前期比▲21.3%)、経常利益7,212百万円(前期比▲25.6%)であった。特に、ガラス事業セグメントの営業利益が前期比▲95.0%と顕著であった。恒常的に営業CFはプラスで投資CFはマイナスで推移。2021年3月期第3四半期の自己資本比率は55.3%。