四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 55,937 | 2,617 | 4.68% |

| FY2023.Q3 | 2023.09 | 58,483 | 3,480 | 5.95% |

| FY2023.Q4 | 2023.12 | 59,677 | 2,873 | 4.81% |

| FY2024.Q1 | 2024.03 | 59,152 | 3,926 | 6.64% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q1 | 2017.03 | 38,686 | 2,560 | 6.62% |

| FY2017.Q2 | 2017.06 | 38,586 | 1,998 | 5.18% |

| FY2017.Q3 | 2017.09 | 39,051 | 2,049 | 5.25% |

| FY2017.Q4 | 2017.12 | 40,979 | 1,966 | 4.8% |

| FY2018.Q1 | 2018.03 | 38,792 | 1,406 | 3.62% |

| FY2018.Q2 | 2018.06 | 40,146 | 1,274 | 3.17% |

| FY2018.Q3 | 2018.09 | 40,428 | 1,175 | 2.91% |

| FY2018.Q4 | 2018.12 | 42,690 | 1,257 | 2.94% |

| FY2019.Q1 | 2019.03 | 41,189 | 1,589 | 3.86% |

| FY2019.Q2 | 2019.06 | 41,978 | 1,462 | 3.48% |

| FY2019.Q3 | 2019.09 | 41,445 | 1,825 | 4.4% |

| FY2019.Q4 | 2019.12 | 42,625 | 1,349 | 3.16% |

| FY2020.Q1 | 2020.03 | 41,269 | 1,908 | 4.62% |

| FY2020.Q2 | 2020.06 | 38,203 | 1,273 | 3.33% |

| FY2020.Q3 | 2020.09 | 39,945 | 1,794 | 4.49% |

| FY2020.Q4 | 2020.12 | 42,090 | 2,237 | 5.31% |

| FY2021.Q1 | 2021.03 | 43,223 | 2,772 | 6.41% |

| FY2021.Q2 | 2021.06 | 45,453 | 2,273 | 5% |

| FY2021.Q3 | 2021.09 | 44,961 | 1,211 | 2.69% |

| FY2021.Q4 | 2021.12 | 47,850 | 1,158 | 2.42% |

| FY2022.Q1 | 2022.03 | 49,008 | 1,495 | 3.05% |

| FY2022.Q2 | 2022.06 | 54,525 | 533 | 0.98% |

| FY2022.Q3 | 2022.09 | 56,316 | 1,242 | 2.21% |

| FY2022.Q4 | 2022.12 | 55,682 | 855 | 1.54% |

| FY2023.Q1 | 2023.03 | 54,214 | 2,428 | 4.48% |

| FY2023.Q2 | 2023.06 | 55,937 | 2,617 | 4.68% |

| FY2023.Q3 | 2023.09 | 58,483 | 3,480 | 5.95% |

| FY2023.Q4 | 2023.12 | 59,677 | 2,873 | 4.81% |

| FY2024.Q1 | 2024.03 | 59,152 | 3,926 | 6.64% |

沿革

1896年11月個人商店阪田インキ製造所として大阪で創業し、新聞インキの製造・販売を開始した。1911年に日本初の「アマニ油製印刷インキ用ワニス」の工業化に成功、主要事業のひとつとなる。1920年9月株式会社に改組。1961年10月大証二部上場、翌年8月大証一部に変更。1979年2月台湾に海外初のインキ生産拠点を設立、海外進出を果たす。その後欧米をはじめインド、中国などアジア諸国に進出しており、2016年にはブラジルの有力インキメーカーを買収した。1987年10月にサカタインクス株式会社へと商号変更。1988年12月東証一部に上場。2022年4月東証の市場区分見直しによりプライム市場へ移行。国内インキメーカーの3番手。

株主構成

有価証券報告書によると2022年6月末時点の筆頭株主は日本マスタートラスト信託銀行の信託口で保有割合13.70%。日本カストディ銀行の信託口が8.56%、JP MORGAN CHASE BANK 385632が8.22%、住友生命保険相互会社が7.02%で続き、以降は保有割合5%未満で海外金融機関、りそな銀行、社員持株会、ノルウェー政府、朝日新聞社などが名を連ねる。尚、大量保有報告書によるとBNYメロン・インベストメント・マネジメント・ジャパンの保有割合が9.87%、野村アセットマネジメントの保有割合が5.96%と報告されている。また資本提携の解消により保有割合が13.55%だった4634東洋インキSCホールディングスの持分が0となった(業務提携は継続)。外国人保有比率は20%以上30%未満。

取締役会

取締役は8名(社内5名、社外3名)、監査役は4名(社内・社外とも各2名、社内2名は常勤)、監査役会設置会社である。社内取締役は全員プロパー社員とみられる。

代表取締役の経歴

代表取締役社長の上野吉昭氏は1961年12月生まれ。京都工芸繊維大学繊維学部を卒業後、同社に入社した。研究開発本部第二研究部長、研究開発本部第三研究部長を経て、2014年6月に取締役および研究開発本部長に就任。2021年3月より現職を務める。技術系からの代表取締役は3代連続になるが、営業や海外駐在を経ない、純粋な研究職出身者の就任は上野氏が初である。

報告セグメント

「印刷インキ・機材(日本)事業」、「印刷インキ(アジア)事業」、「印刷インキ(米州)事業」、「印刷インキ(欧州)事業」、「機能性材料事業」の5報告セグメントに大別される。同社の主力である印刷インキ事業については地域別でセグメントを分けている。2022年12月期第2四半期のセグメント合計売上高99,791百万円の構成比は「印刷インキ・機材(日本)事業」が25.0%、「印刷インキ(アジア)事業」が22.3%、「印刷インキ(米州)事業」が35.6%、「印刷インキ(欧州)事業」が9.4%、「機能性材料事業」が7.8%を占めている。なお、その他に日本における化成品事業やディスプレイサービス事業及び色彩関連機器事業等をその他としており、調整額も加えた連結財務諸表計上額は103,533百万円であった。

セグメント利益は日本が164百万円、アジアが502百万円、米州が659百万円、欧州が▲347百万円、機能性材料が847百万円、その他と調整額を加えて連結営業利益は2,028百万円であった。

事業モデル

4つの報告セグメントに共通する「印刷インキ事業」では日本、アジア、米州、欧州の各市場に向けてフレキソインキ、グラビアインキ、メタルインキ、新聞インキ、オフセットインキなど各種インキの生産・販売をおこなう。同社のインキは段ボールを中心とする紙パッケージ、ペットボトルのラベルといった食品パッケージ、新聞や雑誌など紙媒体メディアに使われている。したがって得意先は流通大手や食品メーカー、新聞社、商業印刷分野と幅広い。日本市場向けには印刷製版用材料および印刷製版関連機器の仕入・販売もしており、印刷工程全般を対象としたトータルソリューションの提供を行う。同事業は日本およびアジア、米州、欧州あわせて20を超える地域に拠点を持ち、60か国以上に販売を展開。現地生産・現地販売の体制をとっている。アルミ缶用インキで世界シェア1位、段ボール用インキでは国内シェア1位を誇る。

「機能性材料事業」では同社の技術を応用し、産業用インクジェットインキやトナー、液晶パネルのカラーフィルター用顔料分散液の研究・開発をおこなう。

主力であるパッケージ関連用の印刷インキは食品や衛生用品など生活必需品に使われることから、環境配慮型製品をはじめとして市場は中長期的に拡大傾向にある。

東京、大阪、滋賀、羽生(埼玉県)に国内工場、米国に4工場及び研究設備、中国2工場、バングラディッシュ1工場などの生産設備を有する。

商業印刷の分野を見ると、新興国では経済発展と識字率の向上にともない、紙媒体用インキの需要は増加。競争が激化している。しかし先進国ではデジタル化の加速により、紙媒体用インキの需要は低迷。中長期的に見れば新興国でもデジタル化が進むと予測され、紙媒体用インキ市場は先細りと考えられる。機能性材料事業がターゲットとする「デジタル印刷」市場は、「デジタル印刷」という物理的な「版」を必要とせず、データから直接印刷できる印刷技術を用いる利便性の高さから印刷業界で注目を集め、国内外で市場は拡大傾向にある。

競合他社

おもなインキメーカーの売上高を比較すると、4631DIC(2021年12月期売上高855,379百万円)で世界規模のトップ企業。次いで4634東洋インキSCホールディングス(同287,989百万円)。同社は181,487百万円で3位に位置する。続く4116大日精化工業(2022年3月期売上高121,933百万円)となっている。

連結の範囲

同社グループは、同社および連結子会社26社、持分法適用会社4社から構成される。海外拠点は地域別に見ると米州4社、欧州4社、アジア12社、その他5社。アメリカで印刷インキ事業と機能性材料事業を手がける1社の売上高は連結売上高の10%以上を占める。持分法適用会社の7613シークスは東証プライムに上場している。

強み・弱み

創業来120年で培ってきた製品への高い信頼性、植物由来成分を使用したボタニカルインキや、人体への影響がより少ない材料を使用したインキといった環境配慮型製品が強み。世界的な環境対応ニーズの高まりを背景に、国内外からの需要はすでに増加しており、引き続き市場の拡大余地が大きい。一方で印刷インキをはじめ同社製品の原材料は石油化学製品への依存度が高い。したがって原油価格の影響を大きく受ける点が懸念される。この懸念材料を軽減するために、原材料のグローバル調達や生産性の向上といった取り組みを強化している。

KPI

市場拡大余地の観点から、印刷インキ(アジア)事業と機能性材料事業の売上高はKPIとなりうる。それぞれ2021年12月期の数値を示す。また海外展開に積極的な企業のため、為替変動も同社業績に与える影響は大きいと考えられる。

①印刷インキ(アジア)事業 売上高:38,574百万円(前期比+18.3%)

②機能性材料事業 売上高:14,328百万円(前期比+21.0%)

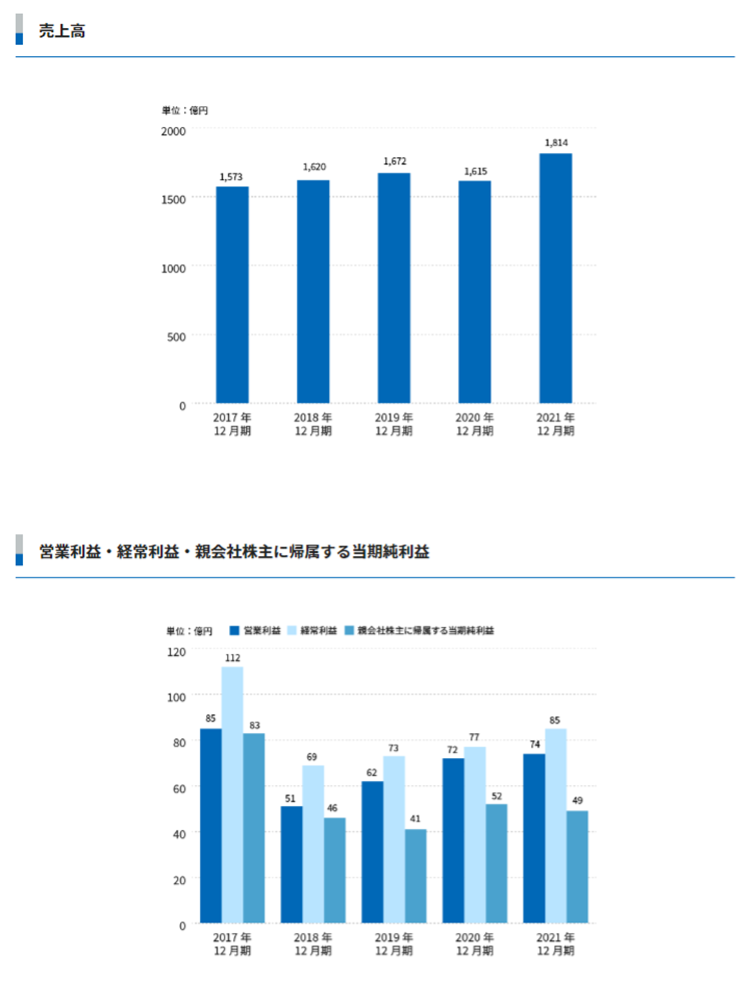

業績

過去5期分の経営状況をみると、売上高は2020年12月期に減収となったものの堅調に増加し、2017年12月期の157,302百万円から2021年12月期は181,487百万円へ+15.4%増収。一方、営業利益率は原材料高の影響で2018年12月期に3.1%まで落ち込んだ後に価格改定や高付加価値製品の販売が進んだことから回復基調で、2021年12月期は4.0%。フリーCFはプラスの期が多い。仕入債務等の変動大きいものの営業CFはプラス、恒常的な設備投資から投資CFはマイナスで推移している。自己資本比率は50%前後で推移。