四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 889 | -488 | -54.89% |

| FY2023.Q3 | 2023.09 | 999 | -149 | -14.91% |

| FY2023.Q4 | 2023.12 | 771 | -267 | -34.63% |

| FY2024.Q1 | 2024.03 | 819 | -182 | -22.22% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

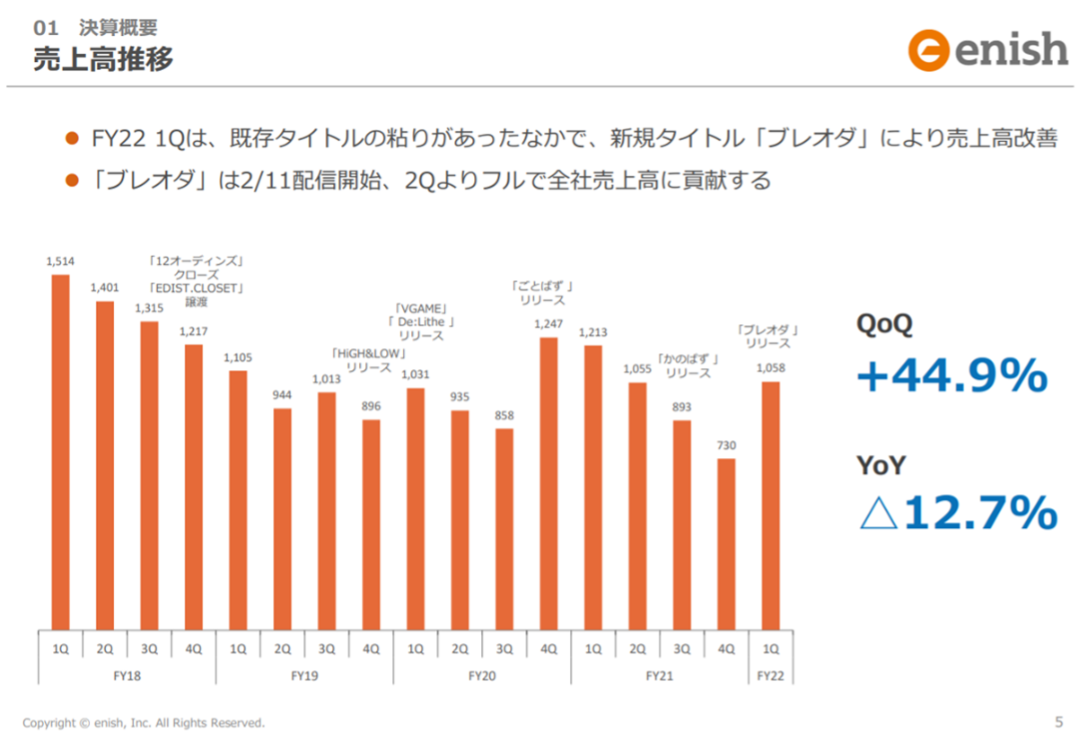

| FY2017.Q1 | 2017.03 | 1,043 | -202 | -19.37% |

| FY2017.Q2 | 2017.06 | 894 | -230 | -25.73% |

| FY2017.Q3 | 2017.09 | 855 | -300 | -35.09% |

| FY2017.Q4 | 2017.12 | 1,590 | -182 | -11.45% |

| FY2018.Q1 | 2018.03 | 1,514 | -97 | -6.41% |

| FY2018.Q2 | 2018.06 | 1,402 | -195 | -13.91% |

| FY2018.Q3 | 2018.09 | 1,315 | -160 | -12.17% |

| FY2018.Q4 | 2018.12 | 1,218 | -264 | -21.67% |

| FY2019.Q1 | 2019.03 | 1,105 | -392 | -35.48% |

| FY2019.Q2 | 2019.06 | 944 | -367 | -38.88% |

| FY2019.Q3 | 2019.09 | 1,014 | -297 | -29.29% |

| FY2019.Q4 | 2019.12 | 896 | -400 | -44.64% |

| FY2020.Q1 | 2020.03 | 1,031 | -314 | -30.46% |

| FY2020.Q2 | 2020.06 | 936 | -245 | -26.18% |

| FY2020.Q3 | 2020.09 | 858 | -165 | -19.23% |

| FY2020.Q4 | 2020.12 | 1,248 | 128 | 10.26% |

| FY2021.Q1 | 2021.03 | 1,213 | 54 | 4.45% |

| FY2021.Q2 | 2021.06 | 1,055 | 125 | 11.85% |

| FY2021.Q3 | 2021.09 | 894 | -90 | -10.07% |

| FY2021.Q4 | 2021.12 | 730 | -346 | -47.4% |

| FY2022.Q1 | 2022.03 | 1,058 | -140 | -13.23% |

| FY2022.Q2 | 2022.06 | 1,129 | 11 | 0.97% |

| FY2022.Q3 | 2022.09 | 1,069 | -9 | -0.84% |

| FY2022.Q4 | 2022.12 | 862 | -197 | -22.85% |

| FY2023.Q1 | 2023.03 | 849 | -302 | -35.57% |

| FY2023.Q2 | 2023.06 | 889 | -488 | -54.89% |

| FY2023.Q3 | 2023.09 | 999 | -149 | -14.91% |

| FY2023.Q4 | 2023.12 | 771 | -267 | -34.63% |

| FY2024.Q1 | 2024.03 | 819 | -182 | -22.22% |

沿革

2009年2月現株式会社Kiiのアプリケーション開発事業部門、100%子会社として株式会社Synphonie設立、モバイルゲームの開発を行う。2010年7月3632グリーが同社へ出資、翌年7月に業務提携する。2012年9月株式会社enishに商号変更、また同年12月東証マザーズ上場。2013年12月に東証一部へ変更、現在は東証スタンダード。ゲームやアプリの企画・開発・運営を行う。

株主構成

有価証券報告書によると2021年12月末時点の筆頭株主は、同社代表取締役の安徳孝平氏で保有割合7.30%。同社取締役の公文善之氏が7.20%、日本マスタートラスト信託銀行の信託口が6.32%で続き、以降は保有割合5%以下で国内証券・金融機関、国内信託銀行信託口、個人名が並ぶ。尚、大量保有報告書によると、バークレイズ・バンク・ピーエルシーとその共同保有者の保有割合が5%を超えているとみられる。外国人株式保有比率は10 %未満。

取締役会

取締役は6名(社内4名、社外2名)、監査役は3名(全員社外)、監査役会設置会社である。社内取締役は全員中途入社で、代表取締役含めた2名はヤフー株式会社出身。他2名は株式会社ソフマップや株式会社トイロジックなど様々な略歴をもつ。

代表取締役の経歴

代表取締役社長の安徳孝平氏は1971年12月生まれ。 千葉大学卒業後、1996年4月株式会社イェルネット取締役、1996年6月ピー・アイ・エム株式会社取締役に。2000年8月手掛けていたオンラインスケジュールサービス開発を株式会社ヤフーに買収される形で入社。2009年5月同社を設立し、代表取締役に就任。一度は代表取締役から退くも、2014年3月再就任した。

報告セグメント

エンターテインメント事業の単一セグメント。 ゲーム運営による課金収入、広告収入、その他に大別されるが、2022年12月期第1四半期では全体売上高の97.8%が課金収入。また売上の大部分が国内での売上とみられる。下図の通り、ゲームのリリース時期により、売上高は変動する。

事業モデル

モバイルオンラインゲームの企画・開発・運営を行う。同社が取扱うゲームはGoogleやAppleといったプラットフォーム事業者を介してユーザーに提供されるネイティブアプリケーションの配信と、3632グリーや2432ディー・エヌ・エーといったソーシャルゲームプラットフォームの運営事業者を通しての提供に大別される。いずれにおいても同社はプラットフォーム事業者を介してユーザーの課金、料金の回収を行い、一部を回収の対価としてプラットフォーム事業者に支払っている。主な売上の相手先と全体売上高に占める割合はApple33.7%、3632グリー19.9%、Google16.9%。同社の運営タイトルでは「ぼくのレストランⅡ」や「ガルショ☆」等の経営シミュレーションゲームなどは女性ユーザーが多く、ライフタイムバリューが高い。

オンラインゲーム市場はスマートフォンの普及により拡大が続き、それとともに競合企業が増え、ゲームに求められる品質も年々高まり、開発コストが高止まりしている。一部先進国市場は成熟期を迎えているが、アジア圏をはじめとする新興市場では今後も成長が見込まれる。同社は中国にオフィスを持ち、香港・台湾・マカオ・中国・韓国への展開を志向している。

競合他社

スマホ向けゲームメーカーとして3639ボルテージ(2021年6月期売上高6,902百万円)、3656KLab(2021年12月期売上高23,895百万円)、3903gumi(2021年4月期売上高18,628百万円)、3793ドリコム(2021年3月期売上高10,528百万円)などが挙げられる。

連結の範囲

連結対象となる子会社は持たない。

強み・弱み

長期間安定した収益を上げ続けているシミュレーションゲームをもつことや、様々なソーシャルゲームプラットフォームに対応する開発力などが同社の強み。しかしソーシャルゲームから消費者需要の高いネイティブアプリへのシフトが課題とみられる。また業界全体の課題として、新作ゲームの開発投資負担が高まっていること、プラットフォーム事業者の規約や料率変更等の影響を受けることなどがリスクとして挙げられる。

KPI

①国内ゲームアプリ市場規模(2020年は1兆3,164億円、前年比+8.4%、ファミ通ゲーム白書2021)

②パイプライン進捗(2022年12月期第1四半期時点で2~3本進行中)

③主要タイトルダウンロード数(「五等分の花嫁」サービス開始後1年5か月経過時点で700万ダウンロードなど)

④主要タイトル会員数(「ぼくのレストランⅡ」サービス開始後11年9ヶ月経過時点で170万人など)

業績

直近5年(2017年12月期~2021年12月期)は、減収傾向。新作ゲーム売上が好調だった2018年12月期は前期比+24.3%の増収だったものの、2019年12月期は前期比▲27.4%の減収、以降4,000百万円前後で横ばいとなっている。既存タイトルの配信終了等の影響とみられる。営業利益は2015年12月期以降赤字が続く。フリーCFはマイナスが続く。直近4年は営業CF、投資CFともにマイナス。自己資本比率は低下傾向で2021年12月期は36.2%。