沿革

1877年8月第十六国立銀行として設立。1896年12月銀行条例に基づき株式会社十六銀行として新たに発足、その後周辺の銀行を買収し業容拡大する。1969年10月に名証二部(1970年8月名証一部に変更)および東証一部上場。2010 年12月に株式交換により子会社化した岐阜銀行を2012年9月に吸収合併。2021年10月7380十六フィナンシャルグループを設立、持株会社制への移行を予定している。三菱UFJ銀行と親密な岐阜県を地盤とする地方銀行である。

株主構成

有価証券報告書によると2021年3月末時点の筆頭株主は、日本マスタートラスト信託銀行の信託口で保有割合5.24%。以降は保有割合5%未満で国内銀行信託口、十六銀行従業員持株会、三菱UFJ銀行、地元中京圏の企業、国内生保、業務提携する8522名古屋銀行などが並ぶ。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は9名(社内6名、社外3名)、監査役は4名(社内2名、社外2名)、監査役会設置会社である。社内取締役は全員プロパー入社とみられる。

代表取締役の経歴

代表取締役は2名。取締役会長兼頭取の村瀬幸雄氏は1956年12月生まれ。名古屋大学卒業後、1979年4月同行に入行。行内要職を歴任後、2021年6月現職に就任。

取締役副頭取の池田直樹氏は1957年4月生まれ。滋賀大学卒業後、1980年4月同行に入行。行内要職を歴任後、2014年6月現職に就任。

報告セグメント

「銀行業」および「リース業」の2報告セグメントに大別されるほか、報告セグメントに含まれない金融商品取引業務、クレジットカード業務および信用保証業務等のその他がある。2022年3月期第1四半期経常収益27,866百万円の構成は、銀行業69.3%、リース業23.0%、残りがその他だった。セグメント利益は90%超を銀行業が占める。

事業モデル

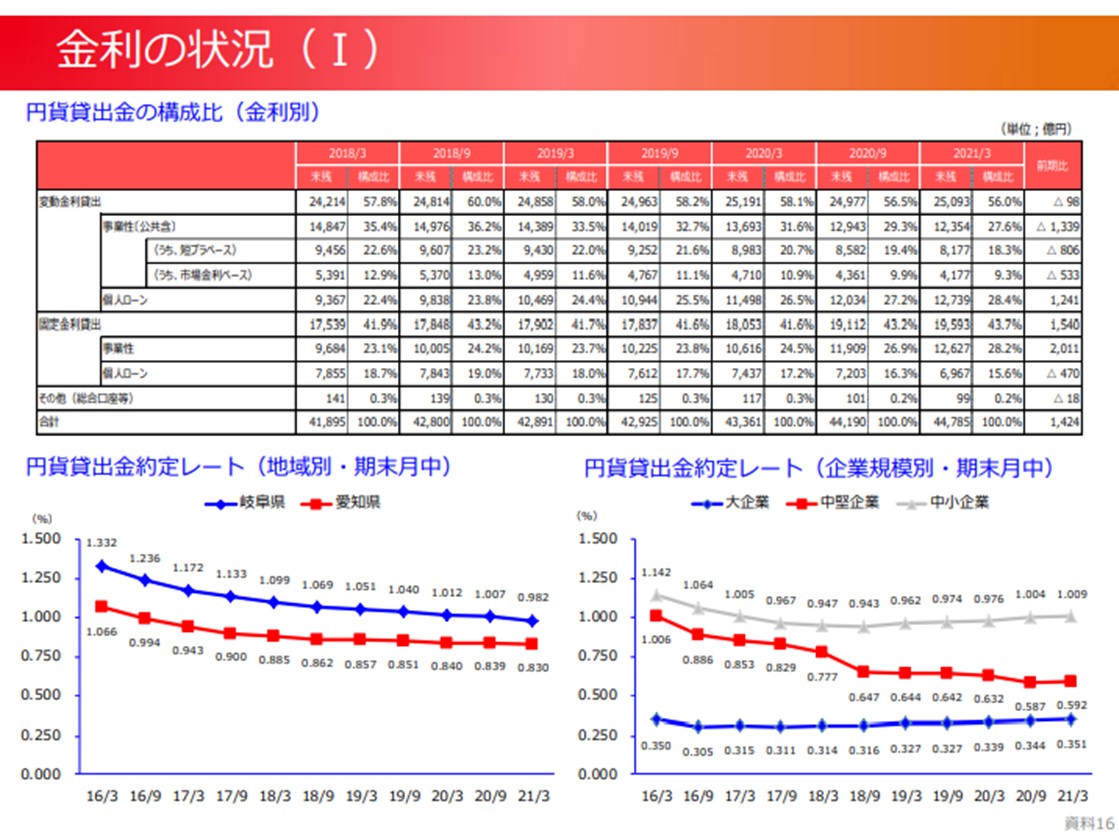

第一地方銀行として、岐阜県を中心とした愛知県、三重県の東海三県にて銀行業を営む。預金残高、貸出残高の規模は全国の地銀、第二地銀102行中10位台後半程度に位置する。岐阜県内で資金量はトップ、貸出シェアは3割程度を占める。隣県の愛知県にも積極展開し、2021年3月期末の貸出金の地域別構成は、岐阜県が37.3%、愛知県が50.6%、残りが三重県および東京・大阪となっている。同時点の貸出先別残高シェアは、個人が大勢を占めるその他が40.68%、製造業14.40%、不動産業・物品賃貸業10.97%、地方公共団体10.13%などとなっている。貸出金利は下図の通り緩やかな低下傾向が続く。

連結の修正OHR(経費率)は66.51%。2018年3月期以降減少に努め、低下させてきた。

銀行業界は預金量の増加が続く中、金融政策による低金利環境が続き貸出利息が減少、収支バランスが悪化している。そうした中、地銀間の経営統合や広域連携など、業界再編の動きがみられている。またATM手数料の見直し、グループ会社を通じた金融商品の販売など、収益構造に変化が起きている。またコロナ禍が長期化する中、顧客の経営状況に悪影響を及ぼすリスクが高まっており、今後の資金繰り支援が課題となっている。

競合他社

- 8361 大垣共立銀行(25年3月期売上高131,360百万円)

- 8368 百五銀行(25年3月期売上高124,491百万円)

- 8522 名古屋銀行(25年3月期売上高102,788百万円)

連結の範囲

連結子会社は7社。リース業を行う十六リース株式会社、証券業務を行う十六TT証券株式会社などが存在する。2021年4月には100%出資の投資専門子会社「NOBUNAGAキャピタルビレッジ株式会社」を設立し、スタートアップなどの地域の将来の担い手へ投資・支援する体制も整備している。

強み・弱み

預金等残高、貸出金残高ともに東海三県に本店を置く地銀では最大規模を誇ることが強み。一方で同エリアの貸出金利は “名古屋金利”と呼ばれ、全国の貸出金利と比較すると低金利であり、利ザヤの低迷が課題。また同エリアは製造業の比率が高く、景況感が悪化した際は設備投資意欲の減退から同行貸し出しに大きな影響を及ぼすと考えられる。

KPI

- 自己資本比率

- OHR

- 預金残高

- 貸出残高

- 総資金利鞘

- 不良債権比率

- 単体自己資本比率