四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 30,218 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 28,694 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 26,322 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 34,253 | 0 | 0% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 22,545 | 0 | 0% |

| FY2018.Q1 | 2017.06 | 22,672 | 0 | 0% |

| FY2018.Q2 | 2017.09 | 21,299 | 0 | 0% |

| FY2018.Q3 | 2017.12 | 22,850 | 0 | 0% |

| FY2018.Q4 | 2018.03 | 23,791 | 0 | 0% |

| FY2019.Q1 | 2018.06 | 20,293 | 0 | 0% |

| FY2019.Q2 | 2018.09 | 22,032 | 0 | 0% |

| FY2019.Q3 | 2018.12 | 20,247 | 0 | 0% |

| FY2019.Q4 | 2019.03 | 23,275 | 0 | 0% |

| FY2020.Q1 | 2019.06 | 20,659 | 0 | 0% |

| FY2020.Q2 | 2019.09 | 24,077 | 0 | 0% |

| FY2020.Q3 | 2019.12 | 22,234 | 0 | 0% |

| FY2020.Q4 | 2020.03 | 24,395 | 0 | 0% |

| FY2021.Q1 | 2020.06 | 21,925 | 0 | 0% |

| FY2021.Q2 | 2020.09 | 22,266 | 0 | 0% |

| FY2021.Q3 | 2020.12 | 21,019 | 0 | 0% |

| FY2021.Q4 | 2021.03 | 28,363 | 0 | 0% |

| FY2022.Q1 | 2021.06 | 21,803 | 0 | 0% |

| FY2022.Q2 | 2021.09 | 23,098 | 0 | 0% |

| FY2022.Q3 | 2021.12 | 22,694 | 0 | 0% |

| FY2022.Q4 | 2022.03 | 31,088 | 0 | 0% |

| FY2023.Q1 | 2022.06 | 24,593 | 0 | 0% |

| FY2023.Q2 | 2022.09 | 25,859 | 0 | 0% |

| FY2023.Q3 | 2022.12 | 24,494 | 0 | 0% |

| FY2023.Q4 | 2023.03 | 27,938 | 0 | 0% |

| FY2024.Q1 | 2023.06 | 30,218 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 28,694 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 26,322 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 34,253 | 0 | 0% |

沿革

1878年12月、第百五国立銀行設立。1897年7月普通銀行に改組、株式会社百五銀行として発足。1973年4月に東証二部、名証二部に上場、翌年2月に一部に変更。2020年には預金総額5兆円を突破。旧三菱銀行と親密で三重県を地盤とする地方銀行である。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 日本マスタートラスト信託銀行株式会社(信託口) | 24,906,000 | 9.82% |

| 明治安田生命保険相互会社 | 10,093,000 | 3.98% |

| 株式会社日本カストディ銀行(信託口) | 8,729,000 | 3.44% |

| 日本生命保険相互会社 | 8,396,000 | 3.31% |

| NORTHERN TRUST CO.(AVFC) SUB A/C USL NON-TREATY|(常任代理人 香港上海銀行|東京支店カストディ業務部) | 7,733,000 | 3.04% |

| 百五銀行従業員持株会 | 5,833,000 | 2.3% |

| 日本マスタートラスト信託銀行株式会社(トヨタ自動車口) | 3,986,000 | 1.57% |

| 清水建設株式会社 | 3,930,000 | 1.54% |

| 株式会社三菱UFJ銀行 | 3,780,000 | 1.49% |

| 損害保険ジャパン株式会社 | 3,748,000 | 1.47% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

| 取締役会長 伊 藤 歳 恭 | 1953年7月29日 | 2021年6月から2年 | 313,000 |

| 代表取締役 取締役頭取 杉 浦 雅 和 | 1957年1月31日 | 2021年6月から2年 | 163,000 |

| 代表取締役 取締役 専務執行役員 秘書室長 山 﨑 計 | 1962年3月2日 | 2021年6月から2年 | 21,000 |

| 取締役常務執行役員 藤 原 悟 | 1964年5月6日 | 2021年6月から2年 | 15,000 |

| 取締役常務執行役員 営業本部長 南 部 昌 己 | 1965年8月5日 | 2021年6月から2年 | 15,000 |

| 取締役常務執行役員 加 藤 徹 也 | 1965年9月29日 | 2021年6月から2年 | 15,000 |

| 取締役 小 林 長 久 | 1943年11月8日 | 2021年6月から2年 | 65,000 |

| 取締役 川喜田 久 | 1946年8月30日 | 2021年6月から2年 | 83,000 |

| 取締役 西 岡 慶 子 | 1957年2月16日 | 2021年6月から2年 | 6,000 |

| 取締役 中 村 篤 志 | 1964年3月12日 | 2022年6月から1年 | - |

| 常勤監査役 中 津 清 晴 | 1957年9月8日 | 2020年6月から4年 | 65,000 |

| 常勤監査役 中 川 崇 | 1965年4月4日 | 2020年6月から4年 | 35,000 |

| 監査役 鶴 岡 信 治 | 1954年11月10日 | 2019年6月から4年 | 4,000 |

| 監査役 川 端 郁 子 | 1971年7月7日 | 2019年6月から4年 | - |

| 監査役 内 田 和 人 | 1960年7月12日 | 2022年6月から4年 | - |

(注) 1 取締役小林長久、取締役川喜田久、取締役西岡慶子及び取締役中村篤志は、会社法第2条第15号に定める社外取締役であります。

2 監査役鶴岡信治、監査役川端郁子及び監査役内田和人は、会社法第2条第16号に定める社外監査役であります。

3 当行は、取締役会の活性化・意思決定の迅速化および業務執行機能の充実を通じて、コーポレート・ガバナンスの一層の強化を図るため、執行役員制度を導入しております。2022年6月24日現在の執行役員(当行取締役を兼務する執行役員を除く)は次のとおりであります。 役名 職名 氏名 常務執行役員 百五証券株式会社代表取締役社長 海 住 禎 人 執行役員 南勢支社長 荒木田 豊 執行役員 中勢支社長兼本店営業部長 北 澤 浩 二 執行役員 愛知支社長 浦 出 雅 人 執行役員 資金証券部長 浦 田 康 寛 執行役員 人事部長 五十嵐 靖 尚 執行役員 北勢支社長 川 上 貢 司 執行役員 融資統括部長 杉 本 和

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役は2名。

取締役頭取の伊藤歳恭氏は1953年7月生まれ。早稲田大学卒業後、1976年4月同行に入行。行内要職を歴任後、2015年4月現職に就任。現在は津商工会議所会頭も務める。

取締役専務執行役員秘書室長の杉浦雅和氏は1957年1月生まれ。一橋大学卒業後、1980年4月同行に入行。行内要職を歴任後、2021年6月現職に就任。

報告セグメント

「銀行業」および「リース業」の2報告セグメントに大別されるほか、報告セグメントに含まれないクレジットカード業務や金融商品取引業務などのその他がある。

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| 銀行業 | 69,964 |

| リース業 | 11,759 |

事業モデル

第一地方銀行として、三重県にて銀行業を営む。預金残高、貸出残高の規模は全国の地銀、第二地銀102行中20位台中盤~後半程度に位置する。2021年3月末時点の県内預金シェアは44.7%、貸出金シェアは38.1%に達する。三重県内のほか、東京都、大阪府、愛知県、和歌山県に拠点を持ち、特に市場規模が大きい隣県の愛知県にも進出を加速している。

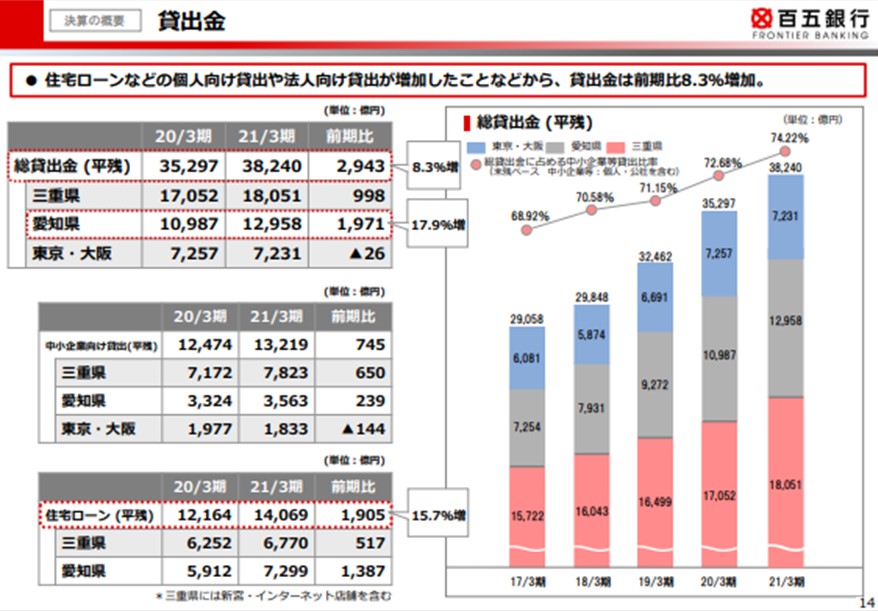

同時点の貸出先別残高シェアは、個人が大勢を占めるその他が39.82%、不動産業、物品賃貸業11.93%、製造業10.16%などとなっている。隣県の愛知県での貸出金残高増加を主因に、2021年3月期の貸出金平残は前年比+8.3%となった。

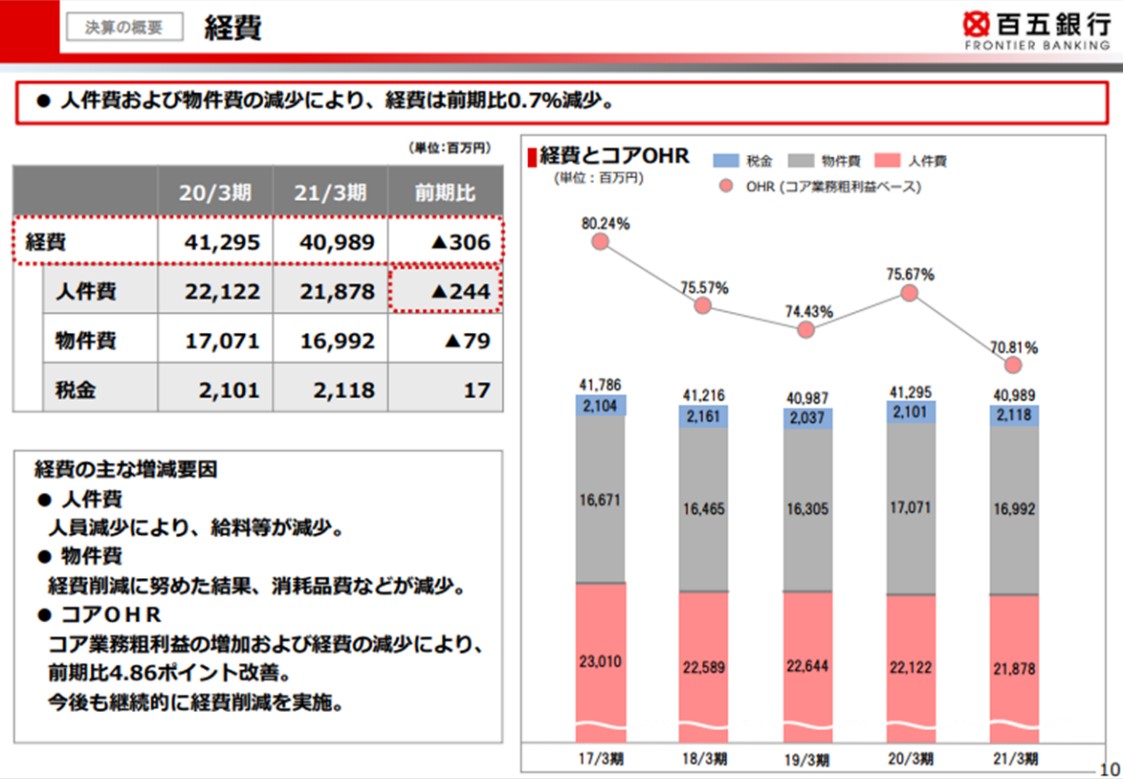

また店舗網やATM配置見直し(ピーク時各146拠点、615台を2022年3月末は各112拠点、547台へ削減見込)などにより、経費低減を図っている。コアOHRは70.81%。

銀行業界は預金量の増加が続く中、金融政策による低金利環境が続き貸出利息が減少、収支バランスが悪化している。そうした中、地銀間の経営統合や広域連携など、業界再編の動きがみられている。またATM手数料の見直し、グループ会社を通じた金融商品の販売など、収益構造に変化が起きている。

競合他社

- 7322 三十三フィナンシャルグループ(24年3月期売上高67,848百万円)

- 8522 名古屋銀行(24年3月期売上高101,276百万円)

- 8356 名古屋銀行(24年3月期売上高101,276百万円)

連結の範囲

連結子会社は11社。リース業を行う百五リース株式会社、クレジットカード業務等を行う株式会社百五カード、証券業務を行う百五証券株式会社などが存在する。

強み・弱み

県内で圧倒的なシェアを持つこと、市場規模の大きい愛知県に近接していることが強み。一方で貸出金利回りが0.86%と、第一地銀平均の0.97%に比して低く、貸出競争が同行収益を圧迫する懸念がある。また営業エリアの三重県、愛知県域の経済動向、特に同域主力産業である製造業の動向が業績に影響を与えると考えられる。同行は利回りの高い円債の償還が2020年度ピークを迎えることを課題に挙げていた。地域内中小企業向けならびに住宅ローンの貸出増強に取り組み、課題解決にあたった。またコロナ関連の実質無利子・無担保融資の実行額が2021年3月期末で1,341億円となり、大半が据置期間3年以内となっている。今後の償還に向けた取引先支援が今後の課題となる。

KPI

銀行に共通するKPIと考えられる以下と、同行は収益指標として顧客向けサービス業務利益(2021年3月期18億円、2022年3月期中計29億円)、法人ソリューション手数料(同1,987百万円、2,000百万円)、などをKPIとして掲げている。

- 預金残高

- 貸出残高

- 総資金利鞘

- 不良債権比率

- 単体自己資本比率