四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 14,155 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 14,634 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 13,188 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 14,548 | 0 | 0% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 12,671 | 0 | 0% |

| FY2018.Q1 | 2017.06 | 14,303 | 0 | 0% |

| FY2018.Q2 | 2017.09 | 12,807 | 0 | 0% |

| FY2018.Q3 | 2017.12 | 13,128 | 0 | 0% |

| FY2018.Q4 | 2018.03 | 13,882 | 0 | 0% |

| FY2019.Q1 | 2018.06 | 13,315 | 0 | 0% |

| FY2019.Q2 | 2018.09 | 11,807 | 0 | 0% |

| FY2019.Q3 | 2018.12 | 16,298 | 0 | 0% |

| FY2019.Q4 | 2019.03 | 10,933 | 0 | 0% |

| FY2020.Q1 | 2019.06 | 10,960 | 0 | 0% |

| FY2020.Q2 | 2019.09 | 11,558 | 0 | 0% |

| FY2020.Q3 | 2019.12 | 10,041 | 0 | 0% |

| FY2020.Q4 | 2020.03 | 12,319 | 0 | 0% |

| FY2021.Q1 | 2020.06 | 13,614 | 0 | 0% |

| FY2021.Q2 | 2020.09 | 13,103 | 0 | 0% |

| FY2021.Q3 | 2020.12 | 11,002 | 0 | 0% |

| FY2021.Q4 | 2021.03 | 11,883 | 0 | 0% |

| FY2022.Q1 | 2021.06 | 11,411 | 0 | 0% |

| FY2022.Q2 | 2021.09 | 12,089 | 0 | 0% |

| FY2022.Q3 | 2021.12 | 11,500 | 0 | 0% |

| FY2022.Q4 | 2022.03 | 11,310 | 0 | 0% |

| FY2023.Q1 | 2022.06 | 15,073 | 0 | 0% |

| FY2023.Q2 | 2022.09 | 13,889 | 0 | 0% |

| FY2023.Q3 | 2022.12 | 14,896 | 0 | 0% |

| FY2023.Q4 | 2023.03 | 16,694 | 0 | 0% |

| FY2024.Q1 | 2023.06 | 14,155 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 14,634 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 13,188 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 14,548 | 0 | 0% |

沿革

1941年12月に、1877年創業の第十国立銀行と1895年創業の有信銀行が合併し、山梨中央銀行創立。1972年10月東証二部上場、1973年8月東証一部変更。2020年10月8355静岡銀行と業務提携。山梨県で唯一の地銀で三菱UFJ銀行と親密。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 日本マスタートラスト|信託銀行株式会社(信託口) | 3,651,000 | 11.41% |

| 山梨中央銀行職員持株会 | 1,339,000 | 4.18% |

| 明治安田生命保険相互会社|(常任代理人 株式会社日本カスト|ディ銀行) | 1,209,000 | 3.78% |

| 株式会社日本カストディ銀行(信託口) | 970,000 | 3.03% |

| 株式会社三菱UFJ銀行 | 716,000 | 2.24% |

| 学校法人帝京大学 | 629,000 | 1.96% |

| 株式会社シティインデックスイレブンス | 615,000 | 1.92% |

| 富国生命保険相互会社|(常任代理人 株式会社日本カスト|ディ銀行) | 600,000 | 1.87% |

| 富士急行株式会社 | 531,000 | 1.66% |

| 東京海上日動火災保険株式会社 | 501,000 | 1.56% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

| 取締役会長 進 藤 中 | 1947年8月21日 | (注)3 | 38,000 |

| 代表取締役頭取 関 光 良 | 1953年9月19日 | (注)3 | 32,000 |

| 代表取締役専務 古 屋 賀 章 | 1963年12月19日 | (注)3 | 16,000 |

| 常務取締役 田 中 教 彦 | 1962年10月30日 | (注)3 | 13,000 |

| 常務取締役 古 屋 文 彦 | 1962年12月15日 | (注)3 | 10,000 |

| 常務取締役 山 寺 雅 彦 | 1963年12月26日 | (注)3 | 15,000 |

| 取締役 増 川 道 夫 | 1952年9月16日 | (注)3 | - |

| 取締役 加 野 理 代 | 1966年5月11日 | (注)3 | 1,000 |

| 取締役 市 川 美 季 | 1959年9月29日 | (注)3 | - |

| 常勤監査役 小 俣 晃 | 1958年8月6日 | (注)4 | 6,000 |

| 常勤監査役 浅 井 仁 広 | 1961年8月1日 | (注)4 | 11,000 |

| 監査役 堀 内 光一郎 | 1960年9月17日 | (注)4 | 4,000 |

| 監査役 永 原 義 之 | 1952年3月27日 | (注)4 | - |

| 監査役 水 谷 美奈子 | 1969年9月24日 | (注)4 | - |

(注) 1 取締役 増川道夫、加野理代及び市川美季の各氏は、社外取締役であります。

2 監査役 堀内光一郎、永原義之及び水谷美奈子の各氏は、社外監査役であります。

3 任期は、2022年3月期に係る定時株主総会終結の時から2023年3月期に係る定時株主総会終結の時までであります。

4 任期は、2020年3月期に係る定時株主総会終結の時から2024年3月期に係る定時株主総会終結の時までであります。

5 当行では、経営の意思決定の迅速化と業務執行機能の拡充により経営の効率化を図るとともに、人材の抜擢・登用により、常に「進化」を目指す銀行として組織の活性化を図り、もって環境の変化に迅速・的確に対応し、コーポレート・ガバナンスの実効性を確保することを目的として、執行役員制度を導入しております。執行役員は、以下の通りであります。 役 名 職 名 氏 名 常務執行役員 東部地区本部長 小 池 幹 彦 常務執行役員 本店地区本部長兼本店営業部長 佐 藤 秀 樹 常務執行役員 東京第二地区本部長 降 矢 結 城 常務執行役員 東京第一地区本部長兼東京支店長 内 藤 哲 也 執行役員 東京推進部長 米 山 忠 宏 執行役員 人財部長 加 藤 耕一郎 執行役員 監査部長 瀧 本 匡 史 執行役員 融資審査部長 伊 藤 直 樹 執行役員 西部地区本部長 齋 藤 亮 執行役員 経営企画部長 飯 島 英 紀 執行役員 システム統括部長 代 永 茂 樹 執行役員 中部地区本部長 北 村 卓 士

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役は2名。代表取締役頭取の関光良氏は1953年9月生まれ。慶應義塾大学卒業後、1977年4月同行に入行。行内要職を歴任後、2015年6月代表取締役専務に就任、2017年6月より現職を務める。

代表取締役専務の古屋賀章氏は1963年12月生まれ。慶應義塾大学卒業後、1986年4月同行に入行。行内要職を歴任後、2021年6月より現職を務める。

報告セグメント

「銀行業」のみの単一セグメント。売上構成は不明も、銀行業務を主軸にその他として、リース業、クレジットカード業、コンサルティング業、VC業等を銀行業の補完業務として展開し、総合金融サービスを提供する。

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| 1つ(銀行業) | 41,977 |

事業モデル

山梨県内唯一の地方銀行として銀行業を営む。預金残高の規模は全国の地銀、第二地銀102行中40位前後、貸出残高は40位台後半程度に位置する。山梨県内で預金シェアは約5割、貸出シェアは約4割程度を占める。西東京地区に積極展開し、同行貸出金の約4割を同地区向け貸出が占める。同時点の貸出先別残高シェアは、個人が大勢を占めるその他が21.44%、不動産業・物品賃貸業17.98%、国・地方公共団体16.73%、製造業11.94%などとなっている。

OHRは74.74%。店舗網の最適化や銀行業務全般の生産性を向上させることで経費削減に努める。

銀行業界は預金量の増加が続く中、金融政策による低金利環境が続き貸出利息が減少、収支バランスが悪化している。そうした中、地銀間の経営統合や広域連携など、業界再編の動きがみられている。またATM手数料の見直し、グループ会社を通じた金融商品の販売など、収益構造に変化が起きている。またコロナ禍が長期化する中、顧客の経営状況に悪影響を及ぼすリスクが高まっており、今後の資金繰り支援が課題となっている。

競合他社

- 8355 静岡銀行(22年3月期売上高241,600百万円)

- 8359 八十二銀行(24年3月期売上高212,201百万円)

連結の範囲

連結子会社は4社。信用保証業務を行う山梨中央保証株式会社、山梨中銀ディーシーカード株式会社、リース業を行う山梨中銀リース株式会社、総合コンサル並びにベンチャーキャピタル業務も行う山梨中銀経営コンサルティング株式会社である。

強み・弱み

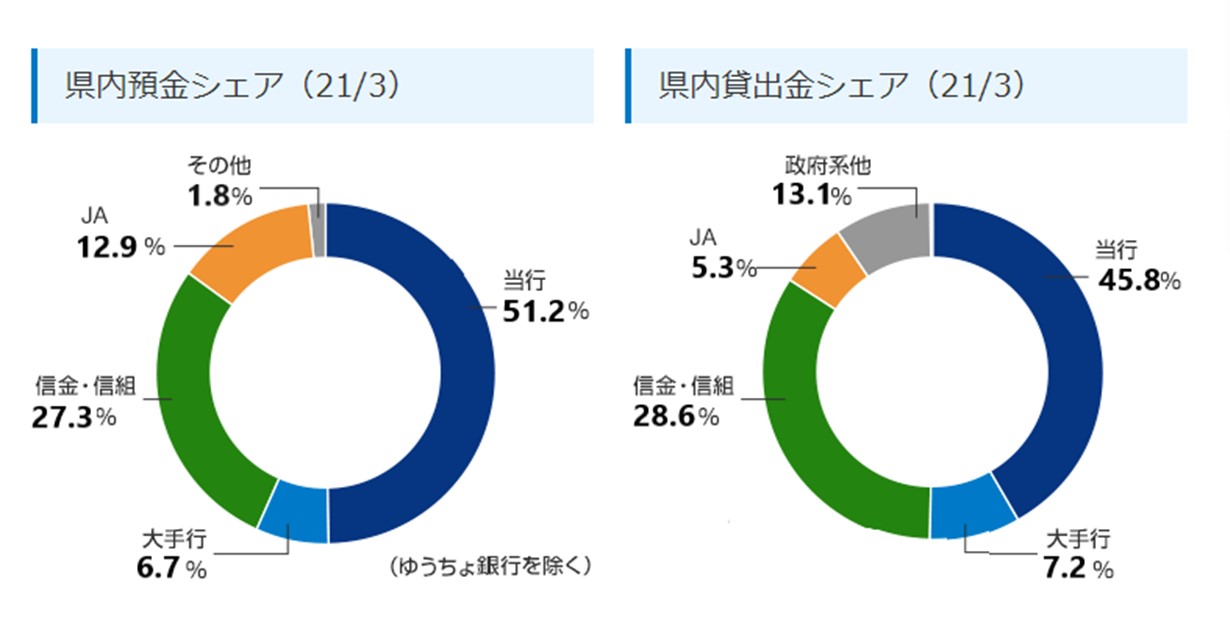

山梨県内での圧倒的シェアと健全な財務体質が強み。2021年3月時点の預金・貸出金シェアは下図の通り。自己資本比率は国内基準の4%を大きく上回る12.26%。県内の資金需要は鈍調で、西東京地区など県外開拓を図る。

KPI

- 預金残高

- 貸出残高

- 総資金利鞘

- 不良債権比率

- 単体自己資本比率

- 貸出金利息額

- 非金利収益額

- OHR