四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 20,963 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 23,031 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 23,422 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 24,031 | 0 | 0% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 37,775 | 0 | 0% |

| FY2018.Q1 | 2017.06 | 37,953 | 0 | 0% |

| FY2018.Q2 | 2017.09 | 37,822 | 0 | 0% |

| FY2018.Q3 | 2017.12 | 41,834 | 0 | 0% |

| FY2018.Q4 | 2018.03 | 38,669 | 0 | 0% |

| FY2019.Q1 | 2018.06 | 35,268 | 0 | 0% |

| FY2019.Q2 | 2018.09 | 39,759 | 0 | 0% |

| FY2019.Q3 | 2018.12 | 34,019 | 0 | 0% |

| FY2019.Q4 | 2019.03 | 30,589 | 0 | 0% |

| FY2020.Q1 | 2019.06 | 32,241 | 0 | 0% |

| FY2020.Q2 | 2019.09 | 31,821 | 0 | 0% |

| FY2020.Q3 | 2019.12 | 27,410 | 0 | 0% |

| FY2020.Q4 | 2020.03 | 26,536 | 0 | 0% |

| FY2021.Q1 | 2020.06 | 25,017 | 0 | 0% |

| FY2021.Q2 | 2020.09 | 25,899 | 0 | 0% |

| FY2021.Q3 | 2020.12 | 24,604 | 0 | 0% |

| FY2021.Q4 | 2021.03 | 24,271 | 0 | 0% |

| FY2022.Q1 | 2021.06 | 23,443 | 0 | 0% |

| FY2022.Q2 | 2021.09 | 30,699 | 0 | 0% |

| FY2022.Q3 | 2021.12 | 15,084 | 0 | 0% |

| FY2022.Q4 | 2022.03 | 22,846 | 0 | 0% |

| FY2023.Q1 | 2022.06 | 20,681 | 0 | 0% |

| FY2023.Q2 | 2022.09 | 32,014 | 0 | 0% |

| FY2023.Q3 | 2022.12 | 20,369 | 0 | 0% |

| FY2023.Q4 | 2023.03 | 19,339 | 0 | 0% |

| FY2024.Q1 | 2023.06 | 20,963 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 23,031 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 23,422 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 24,031 | 0 | 0% |

沿革

1887年1月鷹根村青野貯蓄組合「共同社」結成。1895年10月銀行条例により株式会社根方銀行に改組。1896年12月株式会社駿東実業銀行に、1912年7月株式会社駿河銀行に改称。周辺銀行と合併の後、1963年11月東証二部上場、1965年2月東証一部に変更。2004年10月スルガ銀行株式会社に商号変更。2018年9月不正融資問題を受け創業者一族の会長らが引責辞任、翌月金融庁より新規融資を6カ月禁じる一部業務停止命令を受ける。2019年10月創業者一族および関連会社の保有株式を7419ノジマに売却、翌5月に両者の資本業務提携を発表。しかしながら2021年5月に資本業務提携解消検討との報道。翌月、同行副会長に就任していた7419ノジマの野島社長が辞任した。静岡・神奈川地盤で、個人ローンが主力の地方銀行。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 日本マスタートラスト信託銀行株式会社(信託口) | 22,195,000 | 11.78% |

| 株式会社日本カストディ銀行(信託口) | 11,602,000 | 6.15% |

| 立花証券株式会社 | 9,263,000 | 4.91% |

| 損害保険ジャパン株式会社 | 7,429,000 | 3.94% |

| 明治安田生命保険相互会社 | 7,351,000 | 3.9% |

| 一般財団法人スルガ奨学財団 | 5,401,000 | 2.86% |

| DFA INTL SMALL CAP VALUE PORTFOLIO (常任代理人 シティバンク、エヌ・エイ東京支店) | 2,924,000 | 1.55% |

| 株式会社岡三証券グループ | 2,597,000 | 1.37% |

| 住友不動産株式会社 | 2,380,000 | 1.26% |

| 三井住友海上火災保険株式会社 | 2,340,000 | 1.24% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

| 代表取締役会長 嵯 峨 行 介 | 1964年7月2日 | 2023年6月から1年 | - |

| 代表取締役社長 加 藤 広 亮 | 1966年3月15日 | 同上 | - |

| 取締役 専務執行役員 審査本部長 兼CCO 堤 智 亮 | 1966年11月23日 | 同上 | 3,000 |

| 取締役 常務執行役員 コミュニティ バンク長 戸 谷 友 樹 | 1966年3月11日 | 同上 | 2,000 |

| 取締役 常務執行役員 IT・オペレーション本部長 宮 島 健 | 1965年8月5日 | 同上 | - |

| 取締役 草 木 頼 幸 | 1958年3月31日 | 2023年6月から1年 | - |

| 取締役 山 本 幸 央 | 1953年6月3日 | 同上 | - |

| 取締役監査等委員 秋 田 達 也 | 1962年9月6日 | 2023年6月から2年 | 8,000 |

| 取締役監査等委員 野 下 え み | 1970年1月17日 | 同上 | - |

| 取締役監査等委員 行 方 洋 一 | 1969年3月21日 | 同上 | - |

| 取締役監査等委員 佐 竹 康 峰 | 1953年12月1日 | 2022年 6月から 2年 | - |

(注)1.取締役草木頼幸、山本幸央、野下えみ、行方洋一及び佐竹康峰は会社法第2条第15号に定める社外取締役であります。2.「第5 経理の状況 1 連結財務諸表等 注記事項 (重要な後発事象)」に記載の本第三者割当の効力が発生することを条件として、その効力発生日をもって、以下の1名が当社の取締役に就任予定であります。 役職名 氏名 生年月日 略歴 任期 所有株式数(千株) 取締役 髙 橋 直 樹 1950年8月5日生 1974年4月 株式会社富士銀行(現 株式会社みずほフィナンシャルグループ)入行 2003年4月 株式会社みずほコーポレート銀行(現 株式会社みずほ銀行)執行役員大阪営業第二部長 2004年4月 同行常務執行役員営業担当役員 2005年4月 株式会社クレディセゾン入社 顧問 2005年6月 同社常務取締役 2007年3月 同社戦略本部長 2010年3月 同社専務取締役 2011年3月 同社代表取締役専務 2016年3月 同社代表取締役副社長 2020年3月 同社代表取締役兼副社長執行役員CHO(現職) 2023年7月 当社社外取締役(就任予定) (注1) ― (注)1.効力発生の時から2024年3月期定時株主総会の終結の時までであります。2.取締役髙橋直樹は、会社法第2条第15号に定める社外取締役であります。

(参考)当社は、1998年4月1日より執行役員制度を導入しております。2023年6月29日現在の執行役員(取締役を兼務する執行役員を除く)は次のとおりであります。 役名 職名 氏名 常務執行役員 総合企画本部長 佐 藤 富 士 夫 常務執行役員 市場ファイナンス本部長 兼 ストラクチャードファイナンス部長 平 塚 弥 志 執行役員 IT・オペレーション本部 副本部長 増 田 裕 二 執行役員 経営管理本部長 弓 削 哲 哉 執行役員 審査本部 副本部長 進 藤 秀 樹 執行役員 融資管理本部長 土 橋 一 介 執行役員 IT・オペレーション本部 システム部長 服 部 勝 一 執行役員 首都圏・広域バンク 副本部長 兼 事業開発部長 山 口 誠 執行役員 コミュニティバンク 神奈川コミュニティバンク長 浅 田 裕 靖 執行役員 ソリューション推進本部長 兼 営業企画部長 武 井 重 人 執行役員 首都圏・広域バンク長 梅 谷 岳 彦 執行役員 コミュニティバンク 静岡コミュニティバンク長 大 石 裕 之 執行役員 ダイレクトバンク長 尾 崎 将 則

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役は2名。代表取締役社長の嵯峨行介氏は1964年7月生まれ。法政大学卒業後、1987年4月現8844コスモスイニシア入社。取締役を務めた後、2010年11月株式会社イデラキャピタルマネジメントに転職、代表取締役を務めた。2016年3月に9143SGホールディングス入社、取締役を務めた。同行へは2019年6月取締役副社長として入行、2020年6月より現職を務める。代表取締役副社長の加藤広亮氏は1966年3月生まれ。京都大学卒業後、1989年4月日本生命保険相互会社に入社。1997年3月ボストン・コンサルティング・グループに入社し、2010年1月よりシニアパートナー&マネージングディレクターを務めた。2013年10月現アフラック生命保険株式会社では執行役員を、2018年8月現ソニーライフ・ウィズ生命保険株式会社では代表取締役社長を務めた。2019年6月同行に入行し現職を務める。

報告セグメント

「銀行」と「保証業」のみの2報告セグメントおよび貸金業務、リース業務、事務処理代行業務、クレジットカード業務等のその他に大別される。

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| 銀行 | 61,539 |

| クレジットカード業 | 809 |

事業モデル

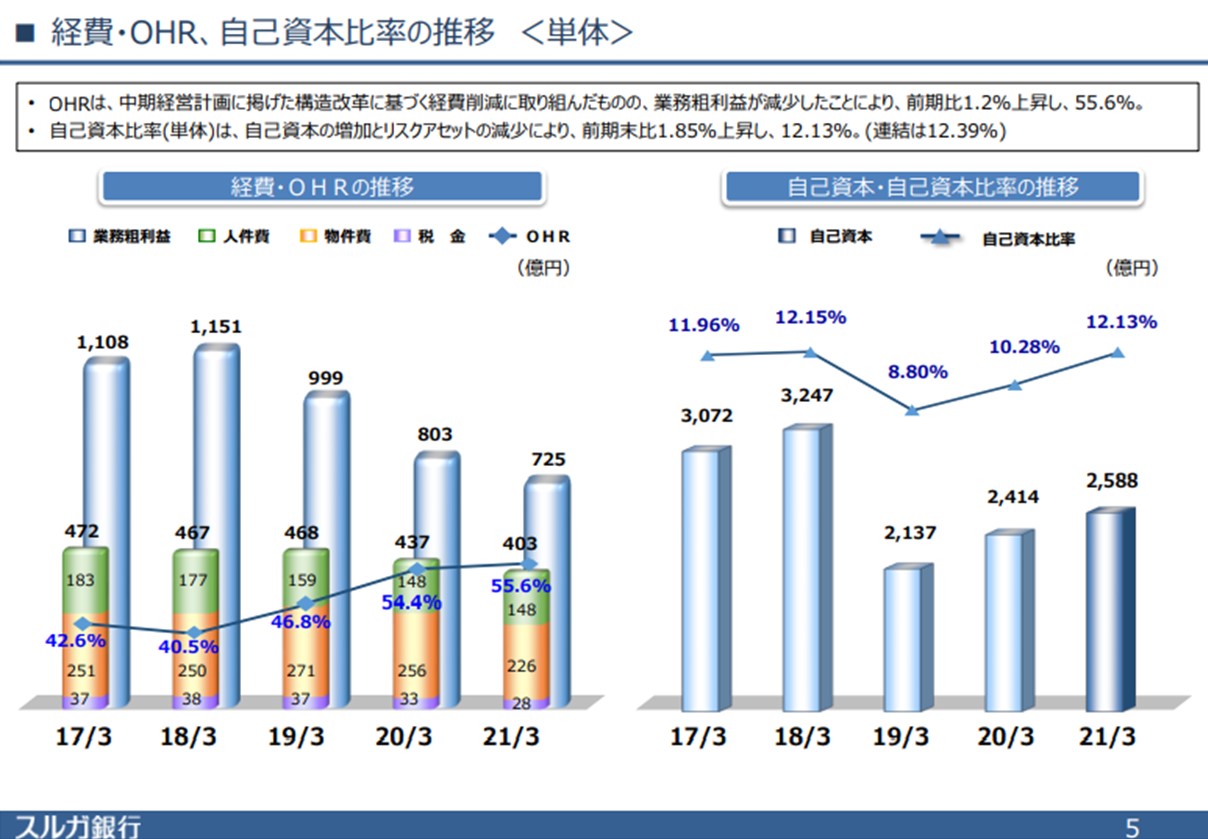

静岡県の地方銀行だが、神奈川県西部のほか国内主要都市にも支店を置く。またインターネットバンキングに注力し、リテールバンキングをコアビジネスと位置付ける。預金、貸出金残高の規模はそれぞれ全国の地銀、第二地銀102行中40位前後程度に位置する。同時点の貸出先別残高シェアは、個人が大勢を占めるその他が90.63%と突出し、以降は不動産業、物品賃貸業2.77%、製造業1.82%などとなっている。 OHRは55.6%。物件費、人件費ともに削減するが、業務粗利益の減少が大きいためOHRは上昇した。

銀行業界は預金量の増加が続く中、金融政策による低金利環境が続き貸出利息が減少、収支バランスが悪化している。そうした中、地銀間の経営統合や広域連携など、業界再編の動きがみられている。またATM手数料の見直し、グループ会社を通じた金融商品の販売など、収益構造に変化が起きている。またコロナ禍が長期化する中、顧客の経営状況に悪影響を及ぼすリスクが高まっており、今後の資金繰り支援が課題となっている。

競合他社

- 8355 静岡銀行(22年3月期売上高241,600百万円)

- 8364 清水銀行(24年3月期売上高29,904百万円)

連結の範囲

連結子会社は6社。貸金業務、保証業務、リース業務を行うダイレクトワン株式会社、クレジットカード業務を行うスルガカード株式会社、投資業務を行うスルガ・キャピタル株式会社などが存在する。

強み・弱み

地銀ではあるものの全国主要都市に展開する店舗網とインターネットバンキング、ユニークな個人ローンが強み。一方でシェアハウス関連融資「かぼちゃの馬車」問題で毀損した信用の回復、融資体制の見直しが課題。

KPI

- 預金残高

- 貸出残高

- 総資金利鞘

- 不良債権比率

- 単体自己資本比率

- シェアハウス関連融資の動向