四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 32,119 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 39,076 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 31,580 | 0 | 0% |

| FY2025.Q1 | 2024.06 | 32,386 | 0 | 0% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 27,644 | 0 | 0% |

| FY2018.Q1 | 2017.06 | 28,795 | 0 | 0% |

| FY2018.Q2 | 2017.09 | 28,745 | 0 | 0% |

| FY2018.Q3 | 2017.12 | 28,542 | 0 | 0% |

| FY2018.Q4 | 2018.03 | 28,586 | 0 | 0% |

| FY2019.Q1 | 2018.06 | 29,991 | 0 | 0% |

| FY2019.Q2 | 2018.09 | 28,470 | 0 | 0% |

| FY2019.Q3 | 2018.12 | 30,927 | 0 | 0% |

| FY2019.Q4 | 2019.03 | 27,663 | 0 | 0% |

| FY2020.Q1 | 2019.06 | 31,489 | 0 | 0% |

| FY2020.Q2 | 2019.09 | 26,873 | 0 | 0% |

| FY2020.Q3 | 2019.12 | 29,210 | 0 | 0% |

| FY2020.Q4 | 2020.03 | 27,731 | 0 | 0% |

| FY2021.Q1 | 2020.06 | 28,961 | 0 | 0% |

| FY2021.Q2 | 2020.09 | 28,881 | 0 | 0% |

| FY2021.Q3 | 2020.12 | 27,449 | 0 | 0% |

| FY2021.Q4 | 2021.03 | 31,134 | 0 | 0% |

| FY2022.Q1 | 2021.06 | 28,969 | 0 | 0% |

| FY2022.Q2 | 2021.09 | 28,634 | 0 | 0% |

| FY2022.Q3 | 2021.12 | 27,985 | 0 | 0% |

| FY2022.Q4 | 2022.03 | 29,812 | 0 | 0% |

| FY2023.Q1 | 2022.06 | 32,543 | 0 | 0% |

| FY2023.Q2 | 2022.09 | 29,219 | 0 | 0% |

| FY2023.Q3 | 2022.12 | 29,670 | 0 | 0% |

| FY2023.Q4 | 2023.03 | 31,330 | 0 | 0% |

| FY2024.Q1 | 2023.06 | 31,363 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 32,119 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 39,076 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 31,580 | 0 | 0% |

| FY2025.Q1 | 2024.06 | 32,386 | 0 | 0% |

沿革

1896年3月、岐阜県にて株式会社大垣共立銀行として設立。旧第百二十九国立銀行の業務を継承し、銀行業務を営んでいる。株式は1971年10月名証二部上場、1972年8月名証一部に変更、1973年10月には東証一部に上場した。2015年4月より岐阜県の指定金融機関。2017年12月には預金残高5兆円を達成。2022年4月市場区分の見直しによりプライム市場へ移行。岐阜県を地盤とする地方銀行大手。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 日本マスタートラスト信託銀行株式会社(信託口) | 4,696,000 | 11.28% |

| 株式会社日本カストディ銀行(信託口) | 3,108,000 | 7.46% |

| 大垣共立銀行従業員持株会 | 1,260,000 | 3.02% |

| 岐建株式会社 | 1,064,000 | 2.55% |

| 株式会社みずほ銀行 | 800,000 | 1.92% |

| 明治安田生命保険相互会社 | 791,000 | 1.9% |

| 日本マスタートラスト信託銀行株式会社トヨタ自動車口 | 547,000 | 1.31% |

| 牧村株式会社 | 535,000 | 1.28% |

| JP MORGAN CHASE BANK 385781|(常任代理人株式会社みずほ銀行決済営業部) | 478,000 | 1.15% |

| STATE STREET BANK WEST CLIENT-TREATY 505234|(常任代理人株式会社みずほ銀行決済営業部) | 446,000 | 1.07% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

|

取締役頭取

(代表取締役)

境 敏幸 | 1956年12月7日 | (注)4 | 3,000 |

| 常務取締役 土屋 諭 | 1980年2月16日 | (注)4 | 34,000 |

| 常務取締役 林 敬治 | 1959年11月28日 | (注)4 | 4,000 |

|

常務取締役

岐阜支店長兼千手堂支店長

野上 匡行 | 1962年2月12日 | (注)4 | 5,000 |

| 常務取締役 筧 雅樹 | 1962年3月24日 | (注)4 | 3,000 |

| 取締役 神田 真秋 | 1951年10月1日 | (注)4 | 4,000 |

| 取締役 丹呉 泰健 | 1951年3月21日 | (注)4 | - |

| 取締役 森口 祐子 | 1955年4月13日 | (注)4 | 1,000 |

| 常勤監査役 所 竜二 | 1964年9月7日 | (注)5 | 2,000 |

| 常勤監査役 押谷 俊男 | 1963年3月12日 | (注)6 | 2,000 |

| 監査役 佐伯 卓 | 1951年6月14日 | (注)5 | 7,000 |

| 監査役 池村 幸雄 | 1958年2月25日 | (注)7 | - |

(注)1.取締役 神田 真秋、丹呉 泰健及び森口 祐子は、会社法第2条第15号に定める社外取締役であります。

2.監査役 佐伯 卓及び池村 幸雄は、会社法第2条第16号に定める社外監査役であります。

3.取締役 森口 祐子の戸籍上の氏名は関谷 祐子であります。

4.2023年6月20日開催の定時株主総会の終結の時から1年間

5.2020年6月22日開催の定時株主総会の終結の時から4年間

6.2021年6月22日開催の定時株主総会の終結の時から4年間

7.2022年6月21日開催の定時株主総会の終結の時から4年間

8.当社は、法令に定める監査役の員数を欠くことになる場合に備え、会社法第329条第3項に定める補欠監査役1名を選任しております。補欠監査役の略歴は以下のとおりであります。 氏名 生年月日 略歴 所有株式数 (千株) 毛利 哲朗 1953年3月6日生 1982年4月 1986年4月 2005年4月 2010年6月 大阪弁護士会弁護士登録 中央総合法律事務所勤務 岐阜県弁護士会弁護士登録 毛利法律事務所開設(現職) 岐阜県弁護士会会長 日本弁護士連合会理事 大垣共立銀行補欠監査役(現職) - (注)補欠監査役の任期は、就任した時から退任した監査役の任期の満了の時までであります。

9.当社は委任型執行役員制度を導入しており、委任型執行役員は次のとおりであります。 統括執行役員 五藤 義徳 総合企画部長 統括執行役員 後藤 勝利 本店営業部長 統括執行役員 金森 靖 関連事業部長 統括執行役員 田邊 孝平 営業支援部長

※有価証券報告書から抜粋

代表取締役の経歴

取締役頭取(代表取締役)の境敏幸氏は1956年12月生まれ。滋賀大学卒業後、1979年4月同行に入行。常務取締役、専務取締役等を歴任後、2019年6月に取締役頭取に就任。頭取交代は26年ぶりのことだった。

報告セグメント

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| 銀行業 | 64,357 |

| リース業 | 32,551 |

| 信用保証業 | 1,332 |

事業モデル

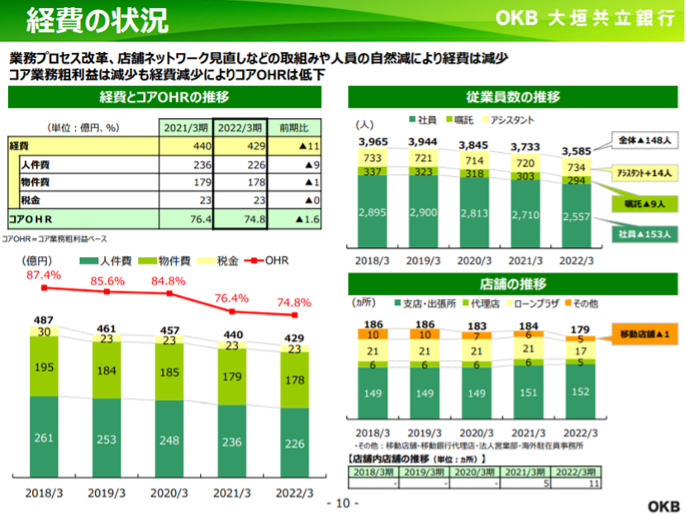

岐阜基盤の地方銀行として、銀行業を営む。預金残高、貸出残高の規模は全国の第一地銀61行中それぞれ22位、21位に位置する。2022年3月期末の岐阜県内の個人預金シェアは37.6%、法人含む貸出金シェアは39.6%だった。2023年3月期第1四半期の貸出先別残高シェアは、個人が太宗をしめるとみられるその他が42.99%、国・地方公共団体12.84%製造業11.91%、不動産業・物品賃貸業9.74%などとなっている。尚、県外展開にも積極的で、岐阜の他に愛知、三重、滋賀、東京、大阪に店舗を有する。特に愛知県では個人預金シェア5.9%、貸出金シェア9.2%と一定の知名度を有する個人向けの住宅ローン残高は順調に積み上がるものの、コロナ禍における資金需要が一巡したことを受け貸出金残高は前期比減少(2022年3月期)。従業員数の減少や拠点数の適正化に取り組み、人件費や物件費が減少し経費抑制もなされている。子会社を通じて、リース業および銀行融資業務をサポートする信用保証業なども展開している。

銀行業界は預金量の増加が続く中、金融政策による低金利環境が続き貸出利息が減少、収支バランスが悪化している。そうした中、地銀間の経営統合や広域連携など、業界再編の動きがみられている。またATM手数料の見直し、グループ会社を通じた金融商品の販売など、収益構造に変化が起きている。

東海地方の経済は、主要産業である自動車産業が半導体不足による部品調達難が続いていることから、生産台数の下方修正が続いている。一方で、名古屋市内主要百貨店の売上高はコロナ禍前の水準を概ね回復した。

競合他社

- 7380 十六フィナンシャルグループ(24年3月期売上高128,835百万円)

- 8368 百五銀行(24年3月期売上高119,487百万円)

- 8522 名古屋銀行(24年3月期売上高101,276百万円)

連結の範囲

同行と連結子会社10社で構成される。リース業を営む共友リース株式会社、信用保証業を営む株式会社OKB信用保証などが挙げられる。

強み・弱み

既存の銀行業務に捉われず、年中無休店舗や異業種テナント併設店舗の開設、早朝・休日のATM稼働などに早くから取り組むなど顧客満足度の高い様々なサービスを展開していることが強み。Forbes世界の銀行ランキングで2022年地域金融機関1位を受賞した。一方で地方銀行である為、岐阜県、愛知県を中心とした東海圏に貸出先が偏重しており、当該圏の経済動向は同行の業績に影響を与える。続く利ザヤ縮小への対応が課題。また、26年間頭取を務め同行の独自色を作ってきた土屋会長が2020年11月に逝去されたため、今後の経営方針に変化が生じる可能性がある。

KPI

- 預金残高

- 貸出残高

- 総資金利鞘

- 不良債権比率

- 単体自己資本比率