四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 4,130 | 276 | 6.68% |

| FY2023.Q3 | 2023.09 | 4,877 | 761 | 15.6% |

| FY2023.Q4 | 2023.12 | 5,381 | 921 | 17.12% |

| FY2024.Q1 | 2024.03 | 4,575 | 489 | 10.69% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q1 | 2017.03 | 4,646 | 565 | 12.16% |

| FY2017.Q2 | 2017.06 | 3,780 | 144 | 3.81% |

| FY2017.Q3 | 2017.09 | 3,902 | 543 | 13.92% |

| FY2017.Q4 | 2017.12 | 4,139 | 273 | 6.6% |

| FY2018.Q1 | 2018.03 | 3,756 | 323 | 8.6% |

| FY2018.Q2 | 2018.06 | 3,506 | -45 | -1.28% |

| FY2018.Q3 | 2018.09 | 3,527 | 311 | 8.82% |

| FY2018.Q4 | 2018.12 | 4,477 | 778 | 17.38% |

| FY2019.Q1 | 2019.03 | 3,812 | 329 | 8.63% |

| FY2019.Q2 | 2019.06 | 3,724 | -198 | -5.32% |

| FY2019.Q3 | 2019.09 | 4,306 | 583 | 13.54% |

| FY2019.Q4 | 2019.12 | 3,710 | 367 | 9.89% |

| FY2020.Q1 | 2020.03 | 3,944 | 301 | 7.63% |

| FY2020.Q2 | 2020.06 | 3,608 | 243 | 6.74% |

| FY2020.Q3 | 2020.09 | 4,287 | 749 | 17.47% |

| FY2020.Q4 | 2020.12 | 4,618 | 573 | 12.41% |

| FY2021.Q1 | 2021.03 | 4,890 | 967 | 19.78% |

| FY2021.Q2 | 2021.06 | 3,807 | 268 | 7.04% |

| FY2021.Q3 | 2021.09 | 4,020 | 431 | 10.72% |

| FY2021.Q4 | 2021.12 | 4,672 | 701 | 15% |

| FY2022.Q1 | 2022.03 | 4,837 | 609 | 12.59% |

| FY2022.Q2 | 2022.06 | 4,037 | 87 | 2.16% |

| FY2022.Q3 | 2022.09 | 5,613 | 498 | 8.87% |

| FY2022.Q4 | 2022.12 | 5,270 | 842 | 15.98% |

| FY2023.Q1 | 2023.03 | 4,670 | 650 | 13.92% |

| FY2023.Q2 | 2023.06 | 4,130 | 276 | 6.68% |

| FY2023.Q3 | 2023.09 | 4,877 | 761 | 15.6% |

| FY2023.Q4 | 2023.12 | 5,381 | 921 | 17.12% |

| FY2024.Q1 | 2024.03 | 4,575 | 489 | 10.69% |

沿革

1979年3月に株式会社カマタ研究所を設立し、ソフトウェアの開発を開始。1982年7月に株式会社カマケンに商号変更。1983年10月に株式会社ソリトンシステムズに商号変更。2007年3月に現東証JASDAQに上場。2016年12月東証二部、2017年11月東証一部に変更。本社は東京都新宿区。セキュリティソフトやシステム構築が主力。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 有限会社Zen-Noboks | 8,212,400 | 44.32% |

| 日本マスタートラスト信託銀行株式会社(信託口) | 1,308,800 | 7.06% |

| ソリトンシステムズ従業員持株会 | 726,100 | 3.92% |

| 株式会社三井住友銀行 | 480,000 | 2.59% |

| 株式会社日本カストディ銀行(信託口) | 444,000 | 2.4% |

| 鎌田 信夫 | 385,000 | 2.08% |

| 株式会社りそな銀行 | 160,000 | 0.86% |

| NOMURA PB NOMINEES LIMITED OMNIBUS-MARGIN (CASHPB)|(常任代理人 野村證券株式会社) | 140,600 | 0.76% |

| THE BANK OF NEW YORK MELLON 140040|(常任代理人 株式会社みずほ銀行) | 137,200 | 0.74% |

| モルガン・スタンレーMUFG証券 | 131,500 | 0.71% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

|

代表取締役

執行役員

会 長

鎌田 信夫 | 1940年11月13日 | (注)2 | 385,000 |

|

代表取締役

執行役員

社 長

鎌田 理 | 1970年5月30日 | (注) 2 | 70,000 |

| 取締役 中谷 昇 | 1969年1月29日 | (注) 2 | - |

| 取締役 三角 育生 | 1962年10月9日 | (注) 2 | - |

| 取締役 監査等委員 高徳 信男 | 1959年10月16日 | (注) 3 | 1,200 |

| 取締役 監査等委員 中村 修 | 1959年12月1日 | (注) 3 | - |

| 取締役 監査等委員 飯塚 久夫 | 1948年2月18日 | (注) 3 | - |

(注)1.取締役 中谷昇、三角育生、高徳信男、中村修、ならびに飯塚久夫は、社外取締役です。

2.2024年3月28日開催の定時株主総会の終結の時から1年間

3.2024年3月28日開催の定時株主総会の終結の時から2年間

4.代表取締役社長鎌田理は、代表取締役会長鎌田信夫の二親等内の親族であります。

5.当社は、法令に定める監査等委員である取締役の員数を欠くことになる場合に備え、会社法第329条第3項に定める補欠の監査等委員である取締役1名を選任しております。補欠の監査等委員である取締役の略歴は次のとおりであります。 氏名 生年月日 略歴 所有株式数 (百株) 佐藤 英明 1947年6月13日生 1970年4月 日本電信電話公社(現日本電信電話㈱)入社 2003年6月 NTTビジネスアソシエ㈱ 代表取締役常務 2004年6月 NTT東京電話帳㈱ 代表取締役社長 1997年6月 NTTコミュニケーションズ㈱ 常勤監査役 2012年6月 同社 退任 2013年7月 ㈱イセトー 顧問 2016年3月 当社社外監査役 2020年3月 当社社外監査役 退任 2020年3月 当社補欠取締役監査等委員(現任) -

6.当社では、意思決定・監督と執行の分離による取締役会の活性化のため、執行役員制度を導入しております。執行役員は7名で、取締役と兼務している者を除いた執行役員は見立宏、土屋徹、百武真也、三須貴夫、春日井幹人で構成されております。

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社社長の鎌田信夫氏は1940年11月生まれ。東京工業大学応用物理学科卒業後、1972年9月にインテル株式会社に入社。1979年3月に同社を設立し、現職に就任した。

報告セグメント

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| ITセキュリティ | 17,786 |

| 映像コミュニケーション | 965 |

| Eco 新規事業開発 | 306 |

「ITセキュリティ事業」、「映像コミュニケーション事業」、「Eco新規事業開発」の3セグメントに大別される。2021年12月期第1四半期の売上高は4,890百万円で、ITセキュリティ事業が4,601百万円で94.1%、映像コミュニケーション事業が243百万円で5.0%、Eco新規事業開発が45百万円で0.9%を占める。

利益の大部分はITセキュリティ事業にて計上、利益率はITセキュリティ事業が10%台中盤から後半、映像コミュニケーション事業が1桁台前半、Eco新規事業開発はマイナスを推移する。

事業モデル

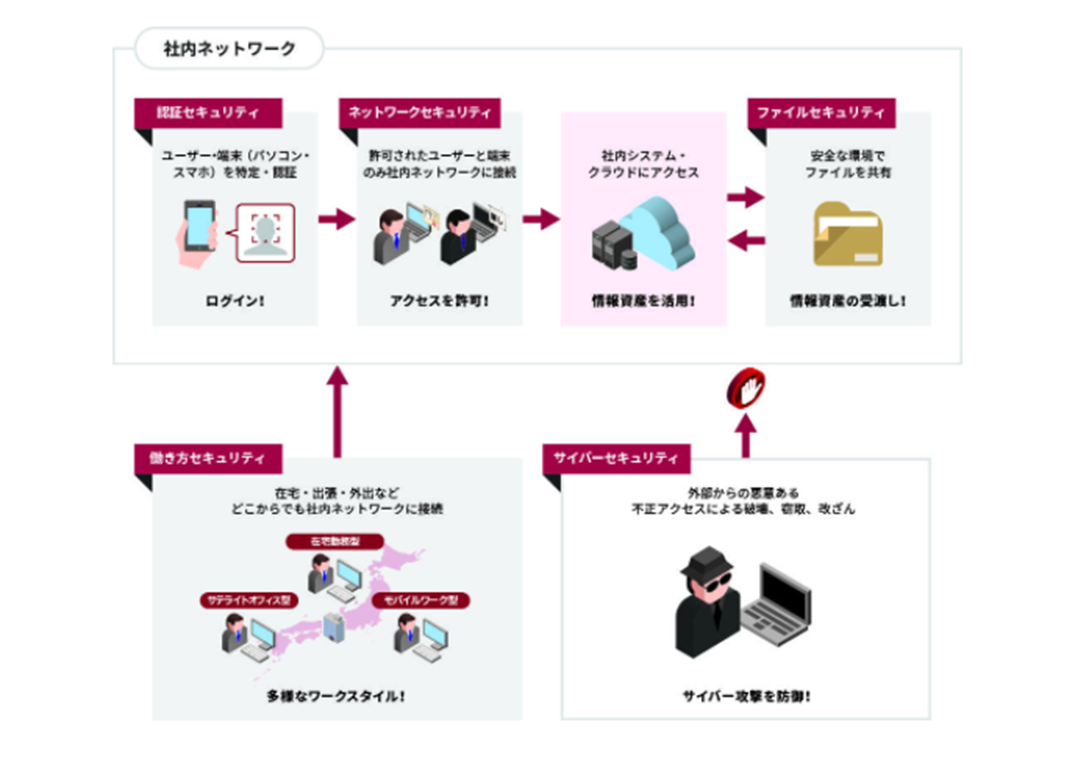

ITセキュリティ事業では情報漏洩対策やアクセス制御等のサイバーセキュリティ対策製品の開発・販売と、企業へIoT向けのセキュリティ対策や脆弱性検出サービスを提供する。PC利用時にIDとパスワード入力に加えて顔認証やカード認証を行う2要素認証を始めとする、複数商品で国内トップシェアを誇る。主にBtoB向け商品で対象ユーザーは公官庁、地方自治体、学校、病院、民間企業など。直販もしくは販売パートナーを通じ、エンドユーザーへ商品を提供する。6701NEC、6702富士通、9613NTTデータ等の関連会社が販売パートナー。

映像コミュニケーション事業ではLTEや5Gを利用した高画質のライブ中継システム「Smart-telecaster」を開発・販売する。放送局のみならず、警察や消防向けに公共安全を目的として使用されたり、災害時の遠隔地からの状況把握に活用されたりと、幅広い分野で需要がある。海外市場も視野に入れ海外9拠点で研究・販売を行う。

Eco新規事業開発ではアナログとデジタルを混合した半導体デバイスや、映像伝送システム等の開発・販売を行う。

新型コロナ流行に伴うリモートワークや働き方改革の加速に伴い、サイバー犯罪が増加傾向である。2021年9月にはデジタル庁が発足し、よりセキュリティ対策への取り組み強化やDX化支援が加速すると同社は予測する。

競合他社

- 2326 デジタルアーツ(24年3月期売上高11,512百万円)

- 3692 FFRIセキュリティ(24年3月期売上高2,446百万円)

- 3857 ラック(24年3月期売上高49,477百万円)

連結の範囲

連結子会社8社と持分法適用関連会社1社、持分法非適用会社1社、その他関連会社1社を持つ。海外ユーザー向けに、中国に1社、シンガポールに1社、アメリカに3社、デンマークに2社、オランダに1社の販売会社を有する。

強み・弱み

強みとして高い自社開発力が挙げられる。同社は設立当初のネットワーク構築事業を通して、ITセキュリティの重要性に着眼し、セキュリティ対策事業をスタート。独立系ITメーカーとして持ち前のネットワーク構築技術から、市場のニーズに沿った高性能のITセキュリティ製品を開発する。2要素認証サービスや正規ユーザーのみのアクセスを可能としたネットワークシステム「NetAttestEps」等、国内トップシェアを誇る製品を複数有する。同社のITセキュリティ製品はソフトウェアがメインであり、高性能なサーバーや余分なハードディスクを不要としており、顧客の導入障壁が低い点と製品の利益率が高い点が特徴である。懸念点としては、海外のITセキュリティ市場ではHPやシスコ等の海外大手企業のシェアが高く、海外におけるシェア拡大が難しい点が挙げられる。

KPI

KPIには営業利益率やパートナー数が挙げられる。

営業利益率:2020年12月期11.3%(2021年12月期予想:12.8%)

パートナー数:Product Partner21社、Distribution Partner3社、RA Partner5社など