四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 0 | -275 | 0% |

| FY2024.Q2 | 2023.09 | 0 | -318 | 0% |

| FY2024.Q3 | 2023.12 | 0 | -356 | 0% |

| FY2024.Q4 | 2024.03 | 0 | -454 | 0% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2019.Q2 | 2018.09 | 0 | -132 | 0% |

| FY2019.Q3 | 2018.12 | 0 | -187 | 0% |

| FY2019.Q4 | 2019.03 | 0 | -168 | 0% |

| FY2020.Q1 | 2019.06 | 0 | -216 | 0% |

| FY2020.Q2 | 2019.09 | 0 | -509 | 0% |

| FY2020.Q3 | 2019.12 | 0 | -498 | 0% |

| FY2020.Q4 | 2020.03 | 100 | -322 | -322% |

| FY2021.Q1 | 2020.06 | 0 | -253 | 0% |

| FY2021.Q2 | 2020.09 | 100 | -210 | -210% |

| FY2021.Q3 | 2020.12 | 0 | -307 | 0% |

| FY2021.Q4 | 2021.03 | 200 | -82 | -41% |

| FY2022.Q1 | 2021.06 | 100 | -304 | -304% |

| FY2022.Q2 | 2021.09 | 0 | -250 | 0% |

| FY2022.Q3 | 2021.12 | 0 | -278 | 0% |

| FY2022.Q4 | 2022.03 | 200 | -129 | -64.5% |

| FY2023.Q1 | 2022.06 | 0 | -304 | 0% |

| FY2023.Q2 | 2022.09 | 0 | -307 | 0% |

| FY2023.Q3 | 2022.12 | 0 | -415 | 0% |

| FY2023.Q4 | 2023.03 | 0 | -289 | 0% |

| FY2024.Q1 | 2023.06 | 0 | -275 | 0% |

| FY2024.Q2 | 2023.09 | 0 | -318 | 0% |

| FY2024.Q3 | 2023.12 | 0 | -356 | 0% |

| FY2024.Q4 | 2024.03 | 0 | -454 | 0% |

沿革

2010年12月徳島県にてDelta-Fly Pharma株式会社を設立。2017年3月4516日本新薬と抗がん剤候補化合物DFP-10917の日本における独占的ライセンス契約を締結。2018年10月東証マザーズに上場。2020年3月4539日本ケミファと抗がん剤候補化合物DFP-17729、2022年3月にDFP-14323の日本における独占的ライセンス契約を締結。2022年4月東証の市場区分見直しによりグロース市場へ移行。モジュール創薬という手法で既存の医薬品を改良して抗がん剤を開発するバイオベンチャーで、研究開発から製造販売まで手掛ける。

株主構成

有価証券報告書によると2022年9月末時点の筆頭株主は、同社代表取締役の江島淸氏で15.35%を保有。SBI証券が5.22%で続き、以下5%未満の保有で、共同研究開発をする4471三洋化成工業、国内外金融機関、同社取締役などが並ぶ。尚、大量保有報告書によると豪投資銀行のマッコーリー銀行の保有割合が14.75%と報告されている。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は8名(社内4名、社外4名)、監査役は3名(社内1名、社外2名)、監査役会設置会社である。取締役の飯塚健蔵氏、坂東良彦氏(社外)は大鵬薬品工業出身者。後述の代表取締役含め3名が大鵬薬品工業出身者である。同じく取締役の松枝康雄氏はブリストル・マイヤーズ スクイブ株式会社や富士製薬工業株式会社を、監査役の木村正弥氏は4503アステラス製薬、4565そーせいグループを経て現職に就任している。他に金融機関出身者、弁護士、公認会計士などで構成される。

代表取締役の経歴

代表取締役社長の江島淸氏は1949年8月生まれ。東京工業大学大学院修了後、1976年4月大鵬薬品工業入社。1988年10月に早稲田大学にて工学博士の学位取得。取締役開発センター長、取締役徳島研究センター長を歴任、2010年8月から徳島大学産学官連携推進部客員教授を務める。2010年12月に同社設立と共に、現職に就任した。

報告セグメント

「医薬品事業」の単一セグメント。2023年3月期第2四半期累計期間の事業収益はゼロ(前年同期は100百万円)、営業損失611百万円(同554百万円)だった。

事業モデル

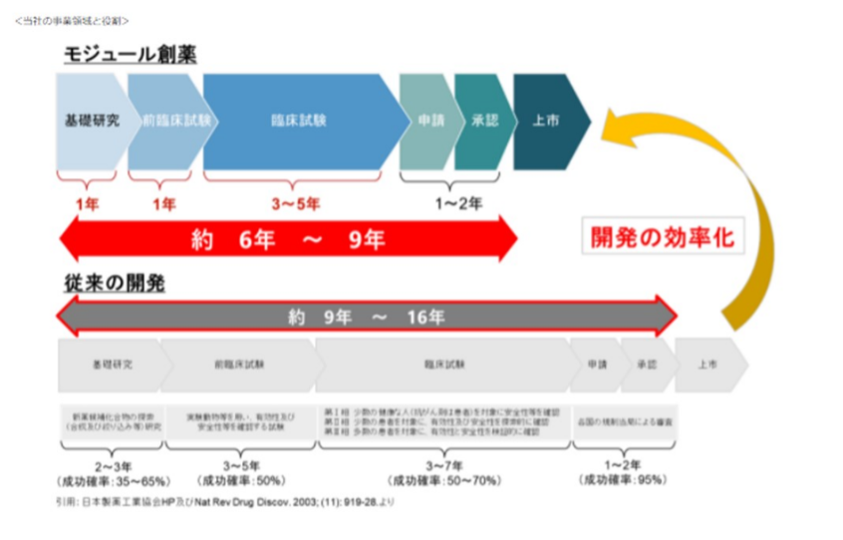

同社の創薬方法は「モジュール創薬」と呼ばれ、既存の抗がん剤物質等を「モジュール」(構成単位)として利用し、用法容量や結合様式などに工夫を加え組み立てることで臨床上の有効性と安全性のバランスを向上させた新規抗がん剤の開発を行っている。

現在同社の開発は、急性骨髄性白血病に適応するDFP-10917が米国において臨床第3相比較試験を進めているほか、国内ではライセンスパートナーの4516日本新薬による臨床第1相試験の症例登録を進めている。その他KPIの図と通り、各地で開発を進めている。

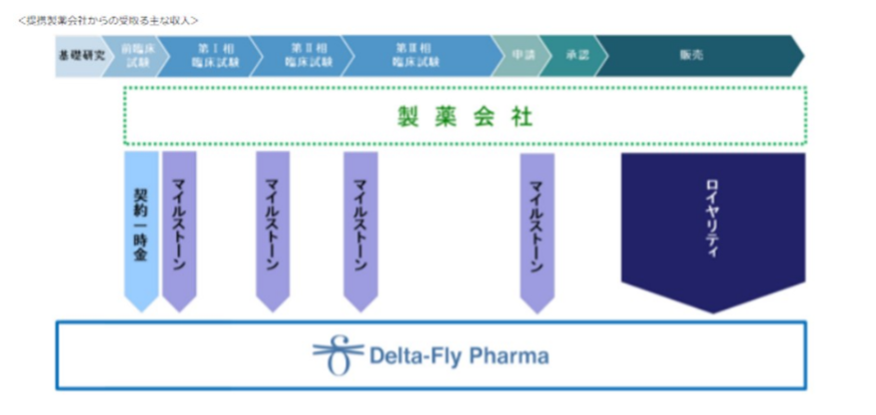

同社収入は提携製薬会社からの収入によるもの。研究開発段階の契約一時金、マイルストーン、開発協力金、提携対象の製品が上市に至った際の、売上高に応じて支払われるロイヤリティ収入がある。

厚労省の調査によると、2019年では3.6人に1人ががんで死亡しており死因の第1位。年々その割合は上昇している。こうした状況の中、様々な抗がん剤の開発が行われているが、抗がん剤使用に伴う各種副作用が患者にとって大きな負担であり、患者のQOL(Qualiy of Life)向上の観点から副作用の軽減ニーズは極めて大きいものとなっている。

競合他社

抗がん剤やがん治療薬を手掛けるバイオベンチャーとしては、4575キャンバス(2022年6月期売上高ゼロ)、4597ソレイジア・ファーマ(2021年12月期売上高559百万円)、4588オンコリスバイオファーマ(同642百万円)、4582シンバイオ製薬(同8,256百万円)、4564オンコセラピー・サイエンス(2022年3月期売上高1,153百万円)などが挙げられる。

連結の範囲

連結対象となる子会社は持たない。

強み・弱み

同社が取り組むモジュール創薬は、既存の抗がん剤の活性物質を利用し組み合わせることから一般的な抗がん剤の創薬と比較して、研究開発の効率が高くかつ臨床試験で失敗する等の開発リスクが低減されるという開発上の強みを持つ。また、抗がん剤に特化し患者のQOLを向上させることに対象を絞ることで効率的で効果的な開発を実現している。一方で、DDS(Drug Delivery System)等を用いた、既存医薬品の活用・改良・併用などによる抗がん材開発は競争が激化しているだけでなく、分子標的薬に代表されるように高い効能を有し副作用の少ない新薬の適応も拡大傾向にあり、上市後に期待していたほどの市場規模を確保できない可能性がリスクとして存在する。またバイオベンチャー全般の課題だが、医薬品開発は長期化・大規模化の傾向にあり、延期や資金繰りによっては開発が中止となる可能性が常に考えられる。

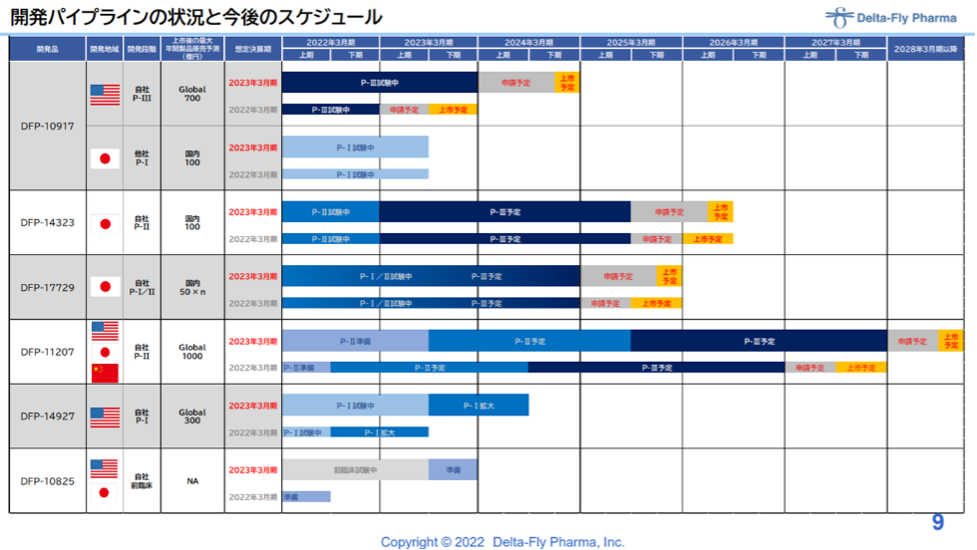

KPI

パイプラインがKPIとなる。2022年3月期時点の進捗・スケジュールは下図の通り。

業績

マイルストーンもしくは契約一時金収入があったとみられる2017年3月期を除き、事業収入は0~300百万円、営業赤字となっている。フリーCFは1期を除きマイナス。2022年3月期末時点の有利子負債はゼロで、自己資本比率は93.0%。