四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 2,772 | 96 | 3.46% |

| FY2024.Q3 | 2023.12 | 2,912 | 228 | 7.83% |

| FY2024.Q4 | 2024.03 | 2,773 | 44 | 1.59% |

| FY2025.Q1 | 2024.06 | 2,746 | 162 | 5.9% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 1,505 | 96 | 6.38% |

| FY2018.Q1 | 2017.06 | 1,352 | 52 | 3.85% |

| FY2018.Q2 | 2017.09 | 1,418 | 85 | 5.99% |

| FY2018.Q3 | 2017.12 | 1,484 | 61 | 4.11% |

| FY2018.Q4 | 2018.03 | 1,847 | 159 | 8.61% |

| FY2019.Q1 | 2018.06 | 1,533 | 2 | 0.13% |

| FY2019.Q2 | 2018.09 | 1,800 | 89 | 4.94% |

| FY2019.Q3 | 2018.12 | 1,620 | 81 | 5% |

| FY2019.Q4 | 2019.03 | 1,828 | 141 | 7.71% |

| FY2020.Q1 | 2019.06 | 1,599 | 4 | 0.25% |

| FY2020.Q2 | 2019.09 | 2,022 | 138 | 6.82% |

| FY2020.Q3 | 2019.12 | 2,351 | 178 | 7.57% |

| FY2020.Q4 | 2020.03 | 2,470 | 227 | 9.19% |

| FY2021.Q1 | 2020.06 | 2,306 | 240 | 10.41% |

| FY2021.Q2 | 2020.09 | 3,334 | 694 | 20.82% |

| FY2021.Q3 | 2020.12 | 3,748 | 840 | 22.41% |

| FY2021.Q4 | 2021.03 | 3,582 | 568 | 15.86% |

| FY2022.Q1 | 2021.06 | 3,170 | 563 | 17.76% |

| FY2022.Q2 | 2021.09 | 3,115 | 508 | 16.31% |

| FY2022.Q3 | 2021.12 | 3,129 | 589 | 18.82% |

| FY2022.Q4 | 2022.03 | 2,995 | 394 | 13.16% |

| FY2023.Q1 | 2022.06 | 2,883 | 378 | 13.11% |

| FY2023.Q2 | 2022.09 | 3,020 | 395 | 13.08% |

| FY2023.Q3 | 2022.12 | 3,510 | 581 | 16.55% |

| FY2023.Q4 | 2023.03 | 3,088 | 309 | 10.01% |

| FY2024.Q1 | 2023.06 | 2,809 | 198 | 7.05% |

| FY2024.Q2 | 2023.09 | 2,772 | 96 | 3.46% |

| FY2024.Q3 | 2023.12 | 2,912 | 228 | 7.83% |

| FY2024.Q4 | 2024.03 | 2,773 | 44 | 1.59% |

| FY2025.Q1 | 2024.06 | 2,746 | 162 | 5.9% |

沿革

1997年5月にリアル・ストリーム株式会社として設立。同年6月に株式会社ジェイストリームへ商号変更し、その後ライブストリーミング配信やオンデマンド配信サービスを開始。

2001年9月に東証マザーズに上場。2002年11月に株式会社ジェイストリームから株式会社Jストリームに商号変更。インターネット上で映像や音声等のコンテンツ配信サービスを行う。

株主構成

有価証券報告書によると2021年9月末時点の筆頭株主は、トランス・コスモス株式会社で50.35%を保有。次いで、KDDI株式会社が12.25%を保有。そのほか、証券会社や信託銀行などが並ぶ。

取締役会

取締役は6名(社内3名、社外3名)、監査役は4名(社内2名、社外2名)、監査役会設置会社である。取締役会長の白石清氏は富士通株式会社や株式会社リクルートの出身者、取締役副社長の三山悟氏は株式会社リクルートの出身者。

代表取締役の経歴

代表取締役社長の石松俊雄氏は1963年2月生まれ。静岡大学を卒業後、1986年にリクルートへ入社。その後、1999年4月に同社へ入社し、2008年に同社の代表取締役副社長、2014年に代表取締役社長へ就任した。

報告セグメント

「動画ソリューション事業」の単一セグメント。2022年3月期第3四半期の売上高は9,414百万円、営業利益は1,660百万円であった。

事業モデル

動画ソリューション事業は、各種のインターネット動画配信用ソフトウェアを用いて、インターネット上で映像や音声等のコンテンツ配信サービスを行う。おもな顧客層は一般企業、メディア系企業。顧客に提供するサービスは、顧客企業が動画をエンドユーザーに対して配信する際の動画配信プラットフォームの提供や、動画そのものやその配信場所となるウェブサイト制作等が中心となっており、複数のサービスを組み合わせ、一体として提供する。一般の事業会社は、同社グループのサービスを利用することで、自社で動画専用サーバの保有などを行わずに、映像を視聴させたい相手に確実に届けることが可能。販売促進に映像を利用する場合などは、視聴記録の集計や分析を通じて効率的にその目的を果たすことができる。また、様々な業界、用途に精通したプロフェッショナルによるウェブサイト構築、映像制作など、同社グループの制作サービスと組み合わせて利用することで、案件管理の労力を抑えつつ、意図した効果をあげることが期待できる。また、放送局をはじめとしたコンテンツプロバイダ顧客は、同社グループのサービスを利用することで、自ら設備投資を行って配信に必要な大規模なサーバ設備を保有し、常時運用状況の監視、大量の視聴に対応するための回線手配などを予め行うことなく、何時でも必要なときに、アクセス数の多さを気にすることなく、数十万人規模の視聴者に対してコンテンツを提供することが可能となる。

インターネットを通じた各種コンテンツ配信の市場、動画を利用したマーケティング活動や情報発信、情報共有は成長基調にあるが、利用される領域が非常に広範であり、どの領域の活動においても、紙媒体や相対による手段から、ウェブ化、更に動画の利用が進むことが想定できる状況にある。

競合他社

法人向けシステム構築などを営む3774インターネットイニシアティブ(直近決算期売上高2,130億円)や、Web会議などのコミュニケーションサービスを提供する3681ブイキューブ(直近決算期売上高82億円)、ネットマーケティング支援を行う3622ネットイヤーグループ(直近決算期売上高56億円)などが競合として挙げられる。

連結の範囲

同社グループは、同社及び連結子会社5社で構成され、各種のインターネット動画配信用ソフトウェアを用いて、インターネット上で映像や音声等のコンテンツ配信サービスを行う。

強み・弱み

動画配信事業のパイオニアとして長年培ってきた経験に裏打ちされた専門性や最新のシステムに基づく信頼性、企画から制作、配信、分析をサポートする利便性が強みとして挙げられる。また、安定した配信や高度なセキュリティといった高機能である点も強みである。インターネットを利用した動画や音声の配信市場において、同社グループに類似するビジネスモデルを有する競合会社が多いことが弱み。

KPI

KPIとみられる開示は下記。

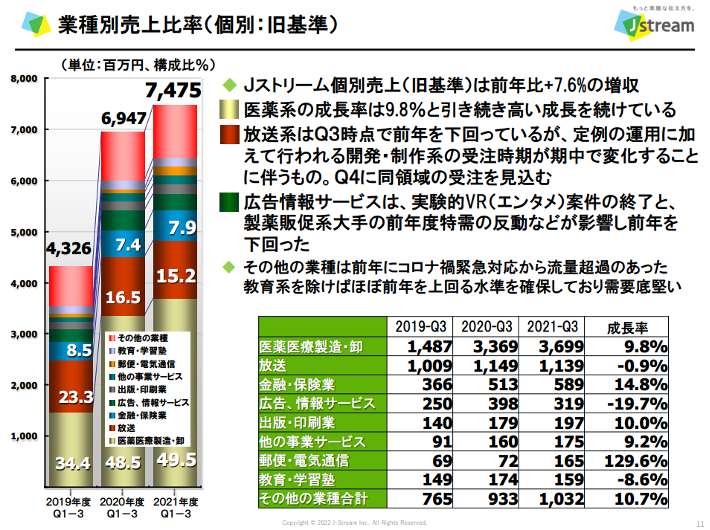

① 業種別売上比率

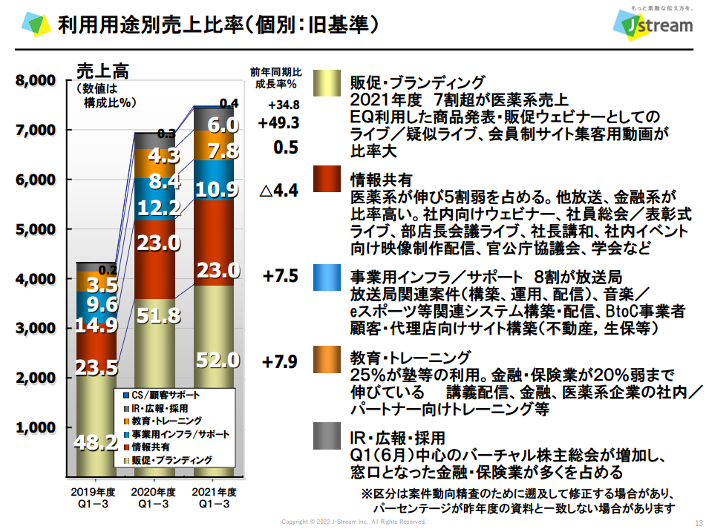

② 利用用途別売上比率

業績

2017年3月期から2021年3月期までの5期をみると、売上高は5,521百万円から12,970百万円、経常利益は347百万円から2,350百万円と増収増益。特に直近期の伸びが大きく、医薬企業関連の市場におけるDX化の流れが加速したことが大きな要因とみられる。営業CFは恒常的にプラス、投資CFは恒常的にマイナス。2022年3月期第2四半期の自己資本比率は81.5%。