四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q4 | 2024.04 | 10,362 | 481 | 4.64% |

| FY2025.Q1 | 2024.07 | 11,560 | 1,146 | 9.91% |

| FY2025.Q2 | 2024.10 | 13,290 | 1,319 | 9.92% |

| FY2025.Q3 | 2025.01 | 13,531 | 1,164 | 8.6% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2020.Q3 | 2020.01 | 1,321 | 71 | 5.37% |

| FY2020.Q4 | 2020.04 | 1,502 | -23 | -1.53% |

| FY2021.Q1 | 2020.07 | 1,772 | 137 | 7.73% |

| FY2021.Q2 | 2020.10 | 2,320 | 198 | 8.53% |

| FY2021.Q3 | 2021.01 | 2,610 | 198 | 7.59% |

| FY2021.Q4 | 2021.04 | 3,077 | 252 | 8.19% |

| FY2022.Q1 | 2021.07 | 4,150 | 333 | 8.02% |

| FY2022.Q2 | 2021.10 | 3,244 | 305 | 9.4% |

| FY2022.Q3 | 2022.01 | 3,401 | 253 | 7.44% |

| FY2022.Q4 | 2022.04 | 3,630 | 346 | 9.53% |

| FY2023.Q1 | 2022.07 | 4,521 | 449 | 9.93% |

| FY2023.Q2 | 2022.10 | 4,354 | 472 | 10.84% |

| FY2023.Q3 | 2023.01 | 5,212 | 585 | 11.22% |

| FY2023.Q4 | 2023.04 | 5,502 | 656 | 11.92% |

| FY2024.Q1 | 2023.07 | 9,169 | 1,004 | 10.95% |

| FY2024.Q2 | 2023.10 | 9,946 | 1,006 | 10.11% |

| FY2024.Q3 | 2024.01 | 9,928 | 1,179 | 11.88% |

| FY2024.Q4 | 2024.04 | 10,362 | 481 | 4.64% |

| FY2025.Q1 | 2024.07 | 11,560 | 1,146 | 9.91% |

| FY2025.Q2 | 2024.10 | 13,290 | 1,319 | 9.92% |

| FY2025.Q3 | 2025.01 | 13,531 | 1,164 | 8.6% |

沿革

2015年8月東京都に株式会社Macbee Planetを設立。2015年8月データ解析プラットフォーム「ハニカム」をリリース。2017年11月Web接客ツール「Robee」をリリース。2020年3月東証マザーズに上場。Web広告データ分析・管理システムなどを展開する。

株主構成

有価証券報告書によると2021年10月末時点の筆頭株主は、取締役会長松本将和氏の資産管理会社であるMG合同会社が40.69%を保有。次いで、代表取締役の小嶋雄介氏が15.95%を保有し、以下5%未満の保有で信託銀行や証券会社などが並ぶ。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は5名(社内4名、社外1名)、監査役は3名(社内1名、社外2名)、監査役会設置会社である。代表権を持たない社内取締役3名は、株式会社ライブドアファイナンスや株式会社エス・ピー・エス、有限責任 あずさ監査法人などの出身者。

代表取締役の経歴

代表取締役兼営業本部長の小嶋雄介氏は1984年10月生まれ。駒沢大学を卒業後、株式会社ケーユーに入社。2013年10月に株式会社まくびーインターナショナルへ入社。2015年8月に同社を設立し、代表取締役社長へ就任。

報告セグメント

「アナリティクスコンサルティング事業」、「マーケティングテクノロジー事業」の2報告セグメントに大別される。2022年4月期第3四半期の売上高10,795百万円の構成比は、アナリティクスコンサルティング事業94.2%、マーケティングテクノロジー事業5.8%である。セグメント利益は、アナリティクスコンサルティング事業1,037百万円、マーケティングテクノロジー事業299百万円であり、調整額を差し引いた営業利益は891百万円であった。

事業モデル

アナリティクスコンサルティング事業は、データ解析プラットフォーム「ハニカム」を用いてLTV予測を行い、新規ユーザー(消費者)獲得支援を成果報酬型で提供する。「ハニカム」では、複数のメディアにまたがって出稿しているWeb広告の一元管理を行い、同社グループが連携している多くのメディアから、クライアントのマーケティング目標に合致した適切な出稿先を選定し、ランディングページへの流入数を高めるとともに、クライアントのマーケティング活動の戦略立案や運用支援を行う。同社グループは、成果に連動した報酬をクライアントから受け取り、その一部を同じく成果に連動してメディアに対して支払う。LTVマーケティングにおいては、アフィリエイト広告に加え、アドテクノロジーを活用した広告運用やオフライン広告を併用するとともに、自社のプロダクトを開発・活用することにより、より効率的かつ効果的なマーケティングを実施。

マーケティングテクノロジー事業は、Web接客ツール「Robee」により、集客したユーザーを接客しLTVの高い顧客へ転換する施策、及び既存ユーザーの解約を低減させLTVの向上を図る解約防止チャットボットの提供を行う。「Robee」では、データ解析と機械学習により、消費者のLPへの流入経路、行動パターンを収集し、消費者行動を予測することで、成果につながるマーケティングを実施。同社グループは、成果報酬型方式では成果に連動した報酬を、サブスクリプション方式では定額報酬をクライアントから受け取り、成果につながる改善を図っている。また、クライアントのLPにおける文言や画像、動画等のいわゆるクリエイティブの改善を図り、クライアントのLPへの流入数を高めるとともに、チャットボットや既存顧客との関係維持に着目した施策も併せて行うことにより、戦略の幅を広げるマーケティングを提供。

国内インターネット関連市場においては、スマートフォンやタブレット端末をはじめとするインターネット利用端末の多様化等や消費者の利用時間の拡大とともに、関連サービスは更なる市場拡大が期待されている。

競合他社

顧客分析プラットフォーム「KARTE」を展開する4165プレイド(直近決算期売上高54億円)、人工知能活用した販促サービスを開発・提供する4180Appier Group(直近決算期売上高89億円)などが競合として挙げられる。

連結の範囲

同社グループは、同社及び連結子会社1社で構成され、アナリティクスコンサルティング事業、マーケティングテクノロジー事業を営む。

強み・弱み

LTV(顧客生涯価値)予測力やコンサルティング力、LTV向上力が強み。成果報酬型マーケティング市場は引き続き拡大することが見込まれているものの、複数の競合企業が存在し、厳しい競争環境にある。市場規模が想定したほど拡大しない場合や、豊富な資金力を有する企業が新規に参入し、競争が激化した場合の業績への影響が懸念される。

KPI

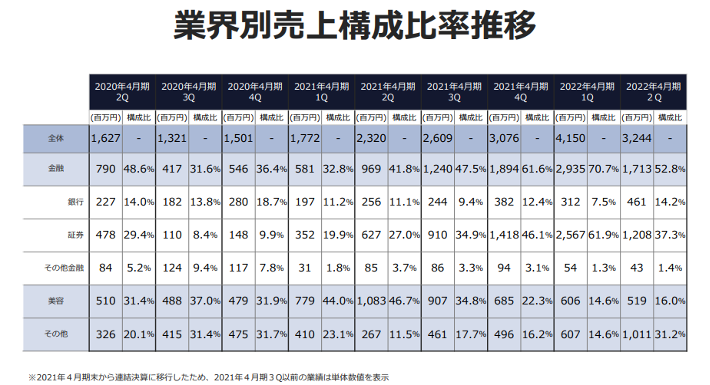

① 業界別売上構成比率推移

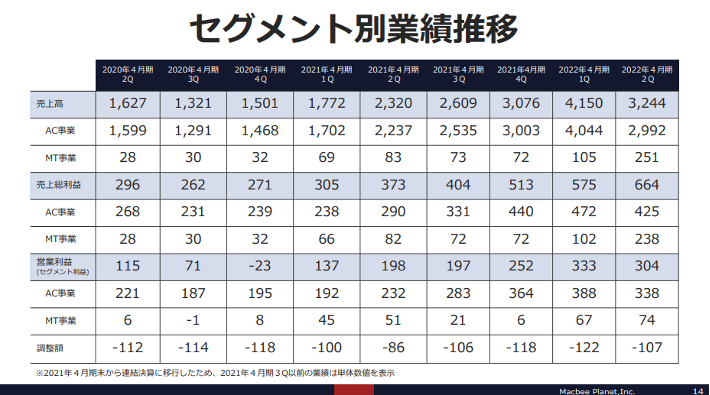

② セグメント別業績推移

業績

2017年4月期から2021年4月期までの5期をみると、売上高は719百万円から9,779百万円、経常利益は103百万円から790百万円と増収増益。インターネットやスマートフォンに関連したサービスの市場拡大が要因とみられる。営業CFは恒常的にプラス、投資CFは恒常的にマイナス。2022年4月期第3四半期の自己資本比率は49.1%。