四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 318 | -1 | -0.31% |

| FY2024.Q2 | 2023.09 | 310 | -13 | -4.19% |

| FY2024.Q3 | 2023.12 | 318 | -25 | -7.86% |

| FY2024.Q4 | 2024.03 | 361 | -22 | -6.09% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 117 | 7 | 5.98% |

| FY2018.Q1 | 2017.06 | 114 | 4 | 3.51% |

| FY2018.Q2 | 2017.09 | 112 | 2 | 1.79% |

| FY2018.Q3 | 2017.12 | 112 | 0 | 0% |

| FY2018.Q4 | 2018.03 | 107 | -2 | -1.87% |

| FY2019.Q1 | 2018.06 | 111 | -1 | -0.9% |

| FY2019.Q2 | 2018.09 | 104 | -2 | -1.92% |

| FY2019.Q3 | 2018.12 | 115 | -3 | -2.61% |

| FY2019.Q4 | 2019.03 | 124 | -3 | -2.42% |

| FY2020.Q1 | 2019.06 | 126 | -5 | -3.97% |

| FY2020.Q2 | 2019.09 | 151 | -14 | -9.27% |

| FY2020.Q3 | 2019.12 | 165 | -15 | -9.09% |

| FY2020.Q4 | 2020.03 | 148 | -25 | -16.89% |

| FY2021.Q1 | 2020.06 | 201 | -9 | -4.48% |

| FY2021.Q2 | 2020.09 | 116 | -37 | -31.9% |

| FY2021.Q3 | 2020.12 | 183 | -31 | -16.94% |

| FY2021.Q4 | 2021.03 | 115 | -37 | -32.17% |

| FY2022.Q1 | 2021.06 | 165 | -23 | -13.94% |

| FY2022.Q2 | 2021.09 | 177 | -23 | -12.99% |

| FY2022.Q3 | 2021.12 | 228 | -39 | -17.11% |

| FY2022.Q4 | 2022.03 | 260 | -55 | -21.15% |

| FY2023.Q1 | 2022.06 | 254 | -48 | -18.9% |

| FY2023.Q2 | 2022.09 | 297 | -33 | -11.11% |

| FY2023.Q3 | 2022.12 | 357 | -24 | -6.72% |

| FY2023.Q4 | 2023.03 | 277 | -49 | -17.69% |

| FY2024.Q1 | 2023.06 | 318 | -1 | -0.31% |

| FY2024.Q2 | 2023.09 | 310 | -13 | -4.19% |

| FY2024.Q3 | 2023.12 | 318 | -25 | -7.86% |

| FY2024.Q4 | 2024.03 | 361 | -22 | -6.09% |

沿革

1948年10月に北日本紡績株式会社を設立し、各種繊維の紡績や加工を開始 。1954年3月に東証二部に上場。19640年5月に長繊維ウーリー加工糸の生産・販売を開始。2008年9月に東証二部から上場廃止。2013年7月に東証二部に再上場。本社は石川県。帝人グループからの受託生産が事業の柱。3期連続赤字にて、継続企業の前提に関する重要な疑義を生じさせる事象等が存在。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| PT ASIA PLASTIK VICTORI|(常任代理人 横山 雅明) | 2,672,000 | 13.47% |

| 日本証券金融株式会社 | 2,128,000 | 10.73% |

| ミツワ樹脂工業株式会社 | 2,039,000 | 10.28% |

| 直山 秀人 | 653,000 | 3.29% |

| 中原証券株式会社 | 526,000 | 2.65% |

| 羽生 忍 | 500,000 | 2.52% |

| 本多 敏行 | 408,000 | 2.06% |

| 帝人株式会社 | 350,000 | 1.76% |

| 鷲津 有一 | 350,000 | 1.76% |

| 株式会社ティスコ | 301,000 | 1.51% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

| 取締役社長代表取締役 粕 谷 俊 昭 | 1959年3月30日 | 2022年6月から1年 | - |

| 取締役 内 田 俊 夫 | 1951年4月2日 | 2022年6月から1年 | - |

| 取締役 篠 原 顕二郎 | 1985年3月9日 | 2022年6月から1年 | - |

| 取締役 GU MINCHEN | 1963年3月15日 | 2022年6月から1年 | - |

| 取締役(監査等委員) 本 秀 行 | 1951年3月22日 | 2022年6月から2年 | 4,600 |

| 取締役(監査等委員) 望 月 徹 | 1955年11月16日 | 2022年6月から2年 | - |

| 取締役(監査等委員) 川崎 豊 | 1974年3月25日 | 2022年6月から2年 | - |

※1.GU MINCHEN、望月徹及び川崎豊は、社外取締役であります。

2.GU MINCHEN、望月徹及び川崎豊は、東京証券取引所が指定を義務付けする一般株主と利益相反が生じるおそれのない独立役員であります。

3.監査等委員会の体制は、次のとおりであります。 委員長 本秀行 委員 望月徹 委員 川崎豊

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社長の粕谷俊昭氏は1959年3月生まれ。慶應大学商学部を卒業後、1982年4月に4183三井化学に入社。住友商事ケミカル株式会社やダイソーケミカル株式会社、株式会社和円商事を経て、2020年5月に現職に就任した。

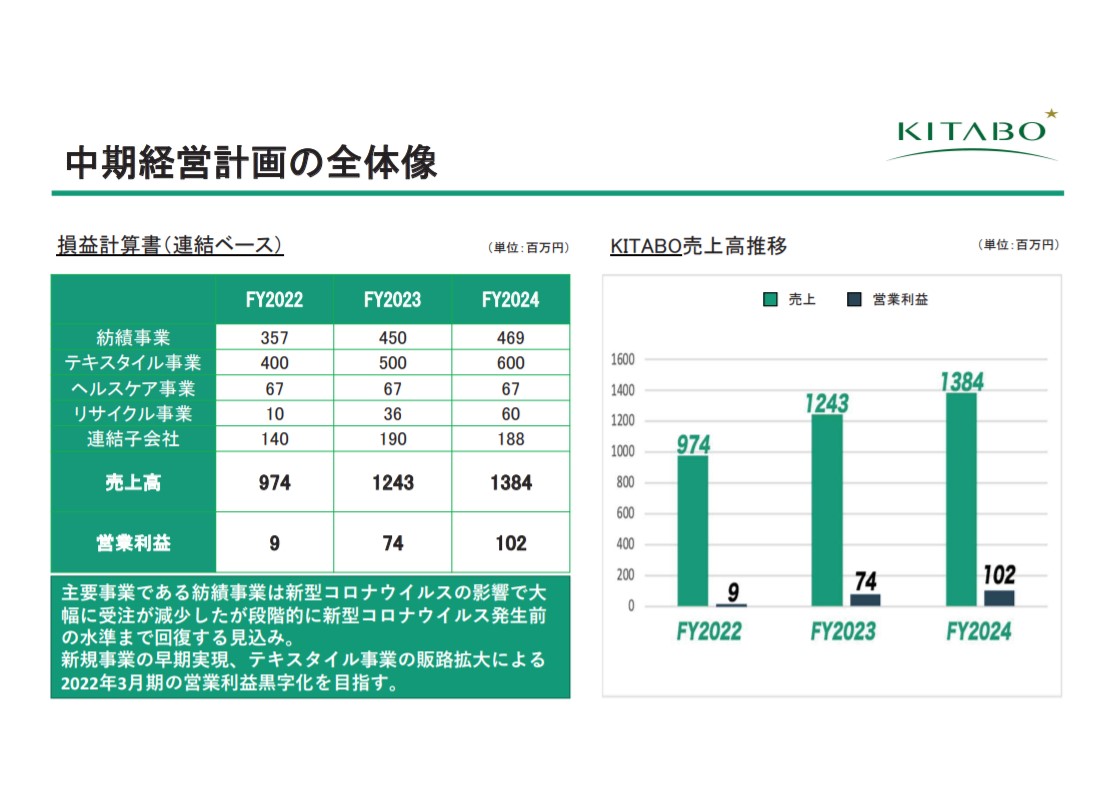

報告セグメント

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| 紡績事業 | 290 |

| テキスタイル事業 | 393 |

| ヘルスケア事業 | 102 |

| リサイクル事業 | 162 |

| 計 | 946 |

「紡績事業」、「テキスタイル事業」の2セグメントに大別される。報告セグメントに含まれない事業として、ヘルスケア事業等の新規事業を含むその他がある。2022年3月期第1四半期の売上高は165百万円で、紡績事業が84百万円で50.7%、テキスタイル事業が58百万円で35.3%、その他が23百万円で14.0%を占める。

2021年3月期は紡績事業とその他で損失を計上したが、利益率は紡績事業が1桁中盤、テキスタイル事業は1桁前半、その他はマイナスで推移する傾向がある。

事業モデル

紡績事業では、主力の自動車向けのアラミド繊維や高級インナー向け紡績糸であるポリテロン、ポリエステルなどのその他紡績を製造・販売する。また、帝人からの染色加工を受託する。

テキスタイル事業では、中東向けに民族衣装用生地の販売を行う。2020年9月より、抗菌・抗ウイルス糸の研究開発を開始し、機能性に優れた生地の提供体制を整える。

紡績事業の生産体制は本社松任工場に集約し、テキスタイル事業では委託先の加工場で製品を製造する。

その他事業として、ヘルスケア事業とリサイクル事業が挙げられる。ヘルスケア事業では、2020年8月より不織布マスクの製造販売を開始し、2021年1月には化粧品や医薬部外品を製造する株式会社中部薬品工業を連結子会社化。今後は不織布マスクの生産を株式会社中部薬品工業に委託するとともに、防護服等の医薬部外品を中国から輸入して販売する。

2020年9月には、リサイクル事業へ新規参入。使用済みペットボトルを使った繊維の生産や、製造自動車解体後のエアバックのナイロン製品への加工を進める。

連結売上高に占める主要な顧客への売上高は、帝人が28.0%、帝人フロンティア株式会社が21.1%、GEEDEEKAY INTERNATIONALが15.1%、株式会社クラボウインターナショナル10.1%を占める。(2021年3月期)

帝人グループ向けの売上が多い中、ヘルスケア事業やリサイクル事業等の独自事業での売上高拡大を狙う。

競合他社

- 3111 オーミケンシ(24年3月期売上高3,027百万円)

- 新内外綿株式会社

- 3201 日本毛織(23年11月期売上高113,497百万円)

連結の範囲

ヘルスケア事業を担う株式会社中部薬品工業を連結子会社に持つ。

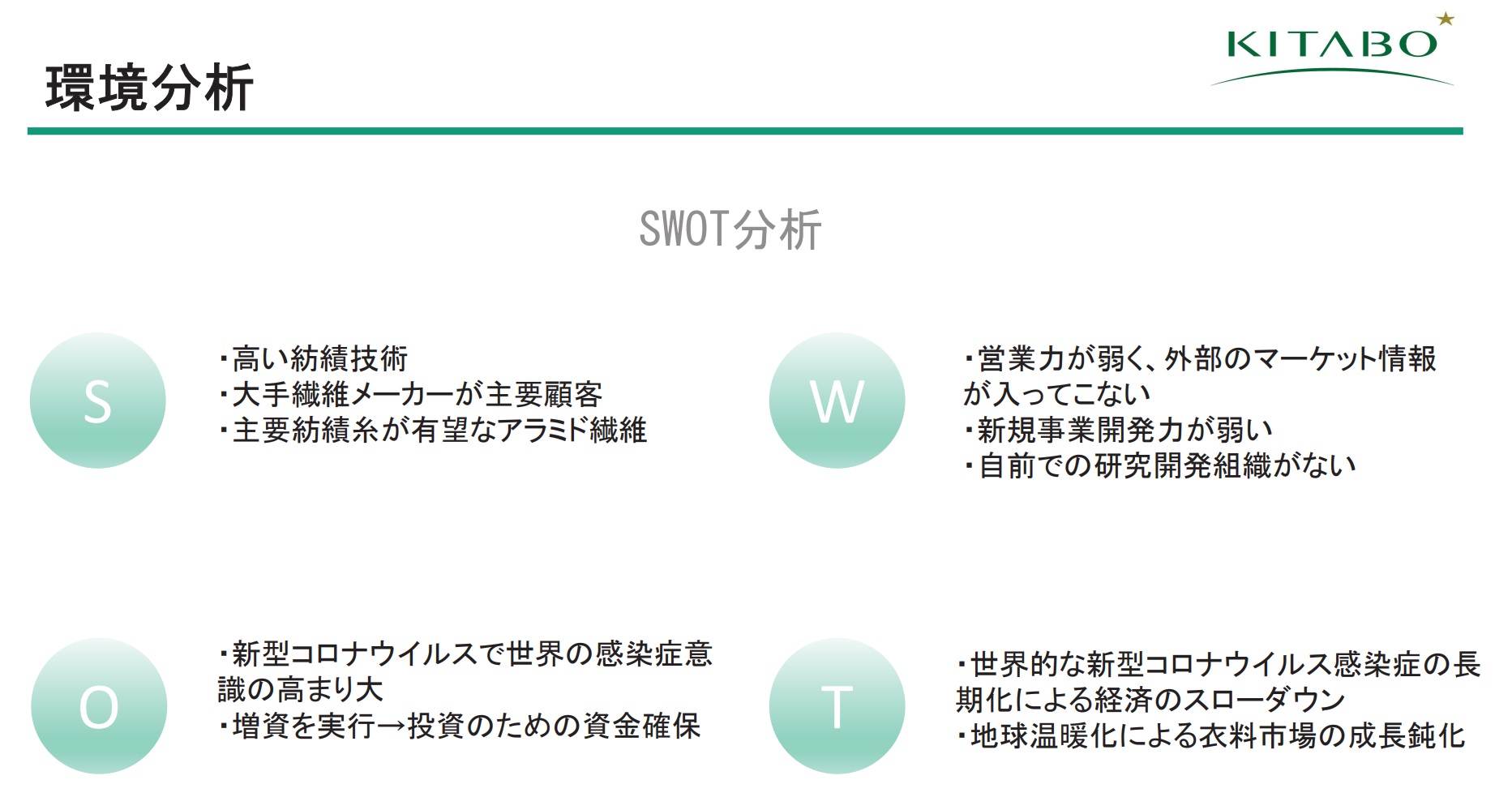

強み・弱み

強みとして帝人グループからの受託体制と高い品質管理能力が挙げられる。同社の連結売上高の約半分を帝人グループ向けの売上高が占めており、安定的な取引関係を保つ。また生産設備を本社松任工場に集約することで、品質管理の徹底や多品種・小ロット製品などの細やかな生産対応を可能にする。懸念点には、帝人グループの業績変動による売上高変動リスクが挙げられる。また、高い紡績技術を有する一方で営業力が弱く、企画から研究開発、新規事業の開発力がないことが課題である。現在、抗ウイルス抗菌紡績糸の開発を進めるが、上市に至るか、販売基盤を構築できるかも懸念点である。

KPI

KPIには事業・製品別売上高が挙げられる。

事業・製品別売上高(2022年3月期第1四半期)

・紡績事業:84百万円(50.7%)

(アラミド:65百万円、ポリテロン:10百万円、その他紡績:7百万円)

・テキスタイル事業:58百万円(35.3%)

(衣装用生地販売:58百万円)

・その他:23百万円(14.0%)