四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 5,488 | 828 | 15.09% |

| FY2024.Q2 | 2023.09 | 5,812 | 941 | 16.19% |

| FY2024.Q3 | 2023.12 | 5,694 | 943 | 16.56% |

| FY2024.Q4 | 2024.03 | 5,681 | 859 | 15.12% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 3,311 | 153 | 4.62% |

| FY2018.Q1 | 2017.06 | 3,598 | 274 | 7.62% |

| FY2018.Q2 | 2017.09 | 3,618 | 286 | 7.9% |

| FY2018.Q3 | 2017.12 | 3,673 | 248 | 6.75% |

| FY2018.Q4 | 2018.03 | 3,577 | 163 | 4.56% |

| FY2019.Q1 | 2018.06 | 3,880 | 397 | 10.23% |

| FY2019.Q2 | 2018.09 | 3,792 | 303 | 7.99% |

| FY2019.Q3 | 2018.12 | 3,893 | 421 | 10.81% |

| FY2019.Q4 | 2019.03 | 3,701 | 101 | 2.73% |

| FY2020.Q1 | 2019.06 | 3,796 | 239 | 6.3% |

| FY2020.Q2 | 2019.09 | 3,717 | 310 | 8.34% |

| FY2020.Q3 | 2019.12 | 3,810 | 364 | 9.55% |

| FY2020.Q4 | 2020.03 | 3,567 | 176 | 4.93% |

| FY2021.Q1 | 2020.06 | 3,913 | 595 | 15.21% |

| FY2021.Q2 | 2020.09 | 4,341 | 606 | 13.96% |

| FY2021.Q3 | 2020.12 | 4,921 | 947 | 19.24% |

| FY2021.Q4 | 2021.03 | 4,695 | 628 | 13.38% |

| FY2022.Q1 | 2021.06 | 5,204 | 958 | 18.41% |

| FY2022.Q2 | 2021.09 | 5,057 | 862 | 17.05% |

| FY2022.Q3 | 2021.12 | 5,362 | 688 | 12.83% |

| FY2022.Q4 | 2022.03 | 5,449 | 739 | 13.56% |

| FY2023.Q1 | 2022.06 | 5,671 | 880 | 15.52% |

| FY2023.Q2 | 2022.09 | 6,091 | 945 | 15.51% |

| FY2023.Q3 | 2022.12 | 5,976 | 1,058 | 17.7% |

| FY2023.Q4 | 2023.03 | 5,494 | 795 | 14.47% |

| FY2024.Q1 | 2023.06 | 5,488 | 828 | 15.09% |

| FY2024.Q2 | 2023.09 | 5,812 | 941 | 16.19% |

| FY2024.Q3 | 2023.12 | 5,694 | 943 | 16.56% |

| FY2024.Q4 | 2024.03 | 5,681 | 859 | 15.12% |

沿革

1950 年に送配電用避雷器の製造販売を目的に創業された石塚電機製作所が起源。1958年3月に低電圧用の過電圧保護及び火花消去用バリスタ(抵抗器)の製造販売を目的とする石塚電子株式会社として法人化、東京都江戸川区。千葉工場など国内拠点を拡充すると同時に、1989年12月に米国(ニューヨーク)に販売会社を設立するなど、海外へも積極的に進出を果たした。2011年3月に商号を現行のSEMITEC株式会社に変更。2011年6月にJASDAQに上場。現在は温度センサなどをはじめとする各種センサの製造販売を主な事業とする。

株主構成

有価証券報告書によると、2021年3月末時点の筆頭株主は、創業家の資産管理会社である石塚興産で24.86%を保有する。SEMITEC従業員持株会6.79%と続き、そのほか、創業家である代表取締役会長である石塚二朗氏が10.81%、代表取締役社長である石塚大助氏が5.63%、石塚みどり氏が2.98%と、創業家の保有分は合わせて44.28%。そのほか、第6位から第10位までは、日本マスタートラスト信託銀行(第6位、1.51%)など資産管理銀行のほか、取引銀行である三菱UFJ銀行(第10位、0.80%)が保有する。なお、外国人保有比率は10%未満。

取締役会

取締役は13名(社内10名、社外3名)で構成され、うち 4名(社内1名、社外3名)は監査等委員であり、監査等委員会を構成する。社外取締役は公認会計士である中野眞一氏と弁護士である佐瀬正俊氏のほか、株式会社日立製作所出身の大谷浩美氏が担い、全て監査等委員である。社内取締役は中途入社が多く、8154加賀電子の出身者が2名、他は様々な経歴で、プロパー入社が1名。

代表取締役の経歴

代表取締役会長である石塚二朗氏は1951年5月生まれ。1975年4月に沖電気工業株式会社に入社後、1979年4月に同社に入社した。1989年5月には代表取締役専務に就任して以降、現在に至るまで長く代表権を有している。創業者である石塚二三夫氏の息子。

代表取締役社長である石塚大助氏は1977年1月生まれ。2001年に千葉工業大学工学部を卒業後、サンコーシヤ入社。その後、2005年4月に同社に入社した。取締役生産本部長などを歴任後、2019年4月に代表取締役社長に就任した。会長である石塚二朗氏の実子。

報告セグメント

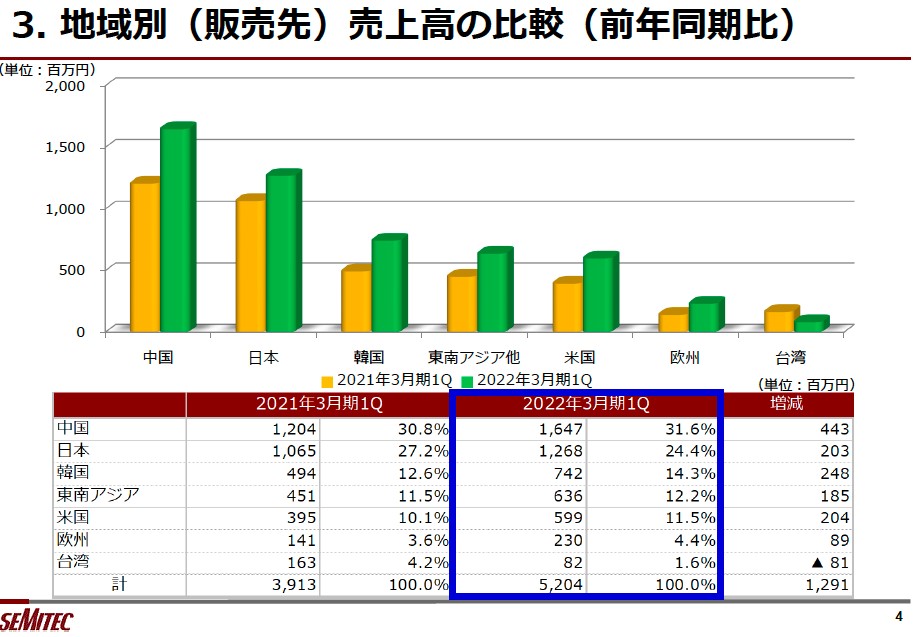

地域別で構成される「日本」・「中国」・「その他アジア」・「北米」の4区分である。2022年3月期第1四半期の売上高5,204百万円に占める構成比は、日本が28.8%、中国が36.1%、その他アジアが23.5%、北米が11.5%であった。中国・日本における自動車及び家電向けが事業の中心となっている。

事業モデル

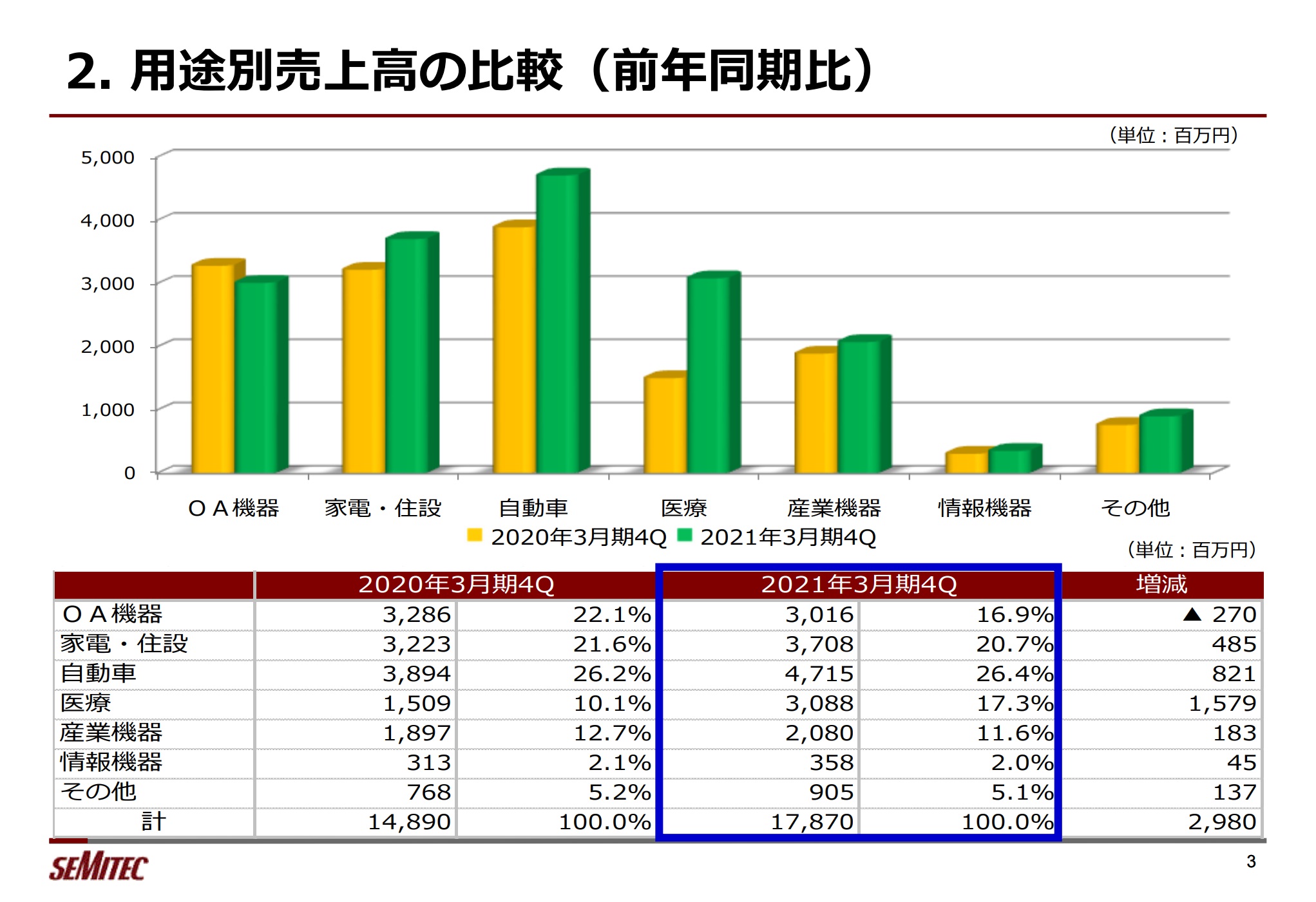

温度センサを中心とした温度センサや光センサ、半導体デバイス、圧力センサ、等の各種センサの開発・製造を行なう。2021年3月期の用途別売上高を見ると自動車が25%強、OA機器と家電・住設が20%前後、医療は売上高が倍増し10%から17%まで高まり、産業機器は10%強、その他5%程度との構成であった。

高機能・微細化が求められる中、医療機器や自動車関連など幅広い場面で、様々なバリュエーションのセンサは需要が高まっており、付加価値の高い製品開発を目指している。強みであるセンサ及びその関連製品における研究開発に注力し、消費地に近い場所での生産を行い、コスト競争力を維持しながら、各地域のニーズに合致したセンサの開発を目指している。

競合他社

同社はセンサ専業であるが、温度センサで業界最大手と言えるのは6957芝浦電子(2021年3月期売上高25,175百万円)が直接の競合先と言えるだろう。芝浦電子は世界最大級のサーミスタ素子工場を有し、サーミスタセンサ工場も海外に3拠点、国内に4拠点有するなど、業界をリードしている。また、同じくサーミスタセンサを手がける競合先としては、6618大泉製作所(2021年3月期売上高10,752百万円)がある。同社はデンソーなど特定顧客と安定した取引を行うことに強みを持つ。

連結の範囲

2021年3月末時点において、同社グループには14社の連結子会社があるほか、その他の関係会社として石塚興産株式会社がある。米国(1社)・欧州(1社)以外は、連結子会社の多くは、中国(6社)などアジア地域に配置されている。

強み・弱み

同社の強みは、センサの需要が潜在的に高い自動車や家電だけではなく、センサを専業で手がけることから、広く産業機器、事務機器、医療機器など幅広いユーザーに対応できるカスタム力の高さにある。競合他社は自動車関連などに顧客が偏る傾向にあるなか、取引基盤が多様化している点が強み。

一方、弱み・リスクとしては、部品メーカーであるため、顧客企業の製品販売動向に大きな影響を受けることが挙げられる。販売先からの値下げ要請が恒常的なリスクであり、競争優位性のある製品開発が求められる。また、中国・アジアでの生産を積極的に進めていることから、中国や韓国・タイなどの地政学リスクも懸念点。

KPI

KPIとして以下のものが挙げられる。

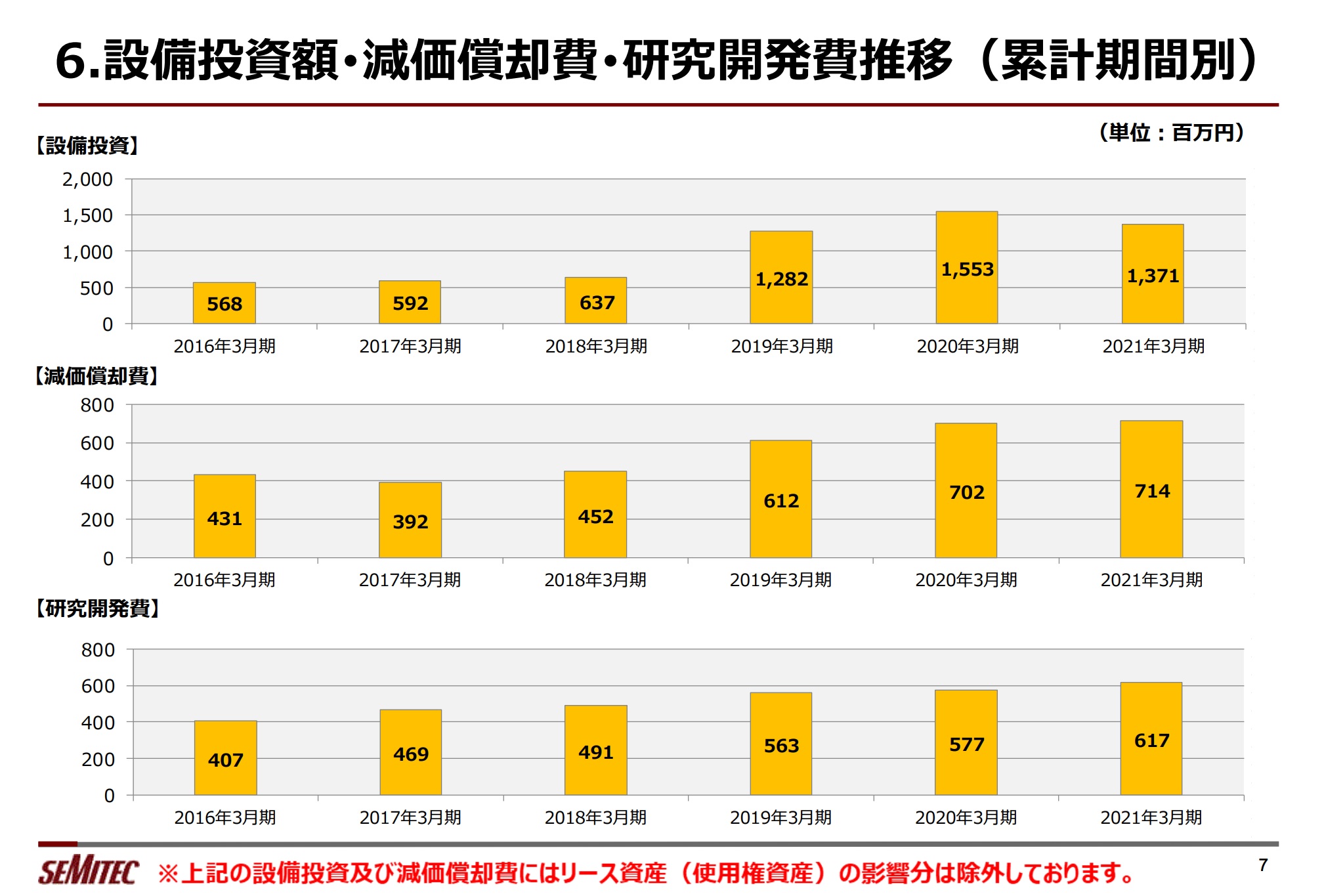

①「研究開発費」 617百万円 (2021年3月期)

②「設備投資」 1,371百万円 (2021年3月期)

③「海外売上高比率」 75.3% (2021年3月期)

④「用途別売上高」前述の図参照

部品メーカーとして新製品開発が常に求められているため、研究開発費の趨勢は重要なKPいとなる。また、用途別売上高は医療向けなど、現在独自の技術で開発した医療分野の触覚センサの販売状況等のKPIとなりうる。

業績

2017年3月から2020年3月までの売上高は、13,132百万円(2017年)から15,266百万円(2019年)前後で安定的に推移していたが、2021年3月期売上高は17,870百万円、当期利益も2,751百万円(前期比+1,624百万円)と大きく増収増益となった。特に、新型コロナウィルス感染症の拡大に伴い、医療向けセンサが体温計特需などの影響を受けた。また、自動車関連でも、EV化の流れが継続する中で、受注が好調だったことも売上高の拡大などに貢献した。今後は、2021年3月期がやや好調だった反動が出やすいと想定されるものの、EV化など構造的に好調な要因や産業機器関連でも需要の持ち直しが期待される。恒常的に営業CFはプラス、投資CFはマイナス、FCFはプラス。2022年3月期第1四半期の自己資本比率は59.1%。