四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 8,817 | 597 | 6.77% |

| FY2024.Q2 | 2023.09 | 9,789 | 973 | 9.94% |

| FY2024.Q3 | 2023.12 | 8,409 | 357 | 4.25% |

| FY2024.Q4 | 2024.03 | 9,408 | 1,006 | 10.69% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 6,563 | 378 | 5.76% |

| FY2018.Q1 | 2017.06 | 8,112 | 1,448 | 17.85% |

| FY2018.Q2 | 2017.09 | 7,945 | 1,137 | 14.31% |

| FY2018.Q3 | 2017.12 | 7,309 | 911 | 12.46% |

| FY2018.Q4 | 2018.03 | 6,974 | 811 | 11.63% |

| FY2019.Q1 | 2018.06 | 7,733 | 1,347 | 17.42% |

| FY2019.Q2 | 2018.09 | 6,857 | 953 | 13.9% |

| FY2019.Q3 | 2018.12 | 6,243 | 425 | 6.81% |

| FY2019.Q4 | 2019.03 | 5,558 | 183 | 3.29% |

| FY2020.Q1 | 2019.06 | 6,129 | 509 | 8.3% |

| FY2020.Q2 | 2019.09 | 7,351 | 1,189 | 16.17% |

| FY2020.Q3 | 2019.12 | 6,974 | 859 | 12.32% |

| FY2020.Q4 | 2020.03 | 6,554 | 507 | 7.74% |

| FY2021.Q1 | 2020.06 | 6,503 | 735 | 11.3% |

| FY2021.Q2 | 2020.09 | 7,561 | 1,378 | 18.23% |

| FY2021.Q3 | 2020.12 | 6,730 | 539 | 8.01% |

| FY2021.Q4 | 2021.03 | 6,879 | 540 | 7.85% |

| FY2022.Q1 | 2021.06 | 8,901 | 1,808 | 20.31% |

| FY2022.Q2 | 2021.09 | 9,661 | 1,869 | 19.35% |

| FY2022.Q3 | 2021.12 | 10,150 | 2,318 | 22.84% |

| FY2022.Q4 | 2022.03 | 10,862 | 2,380 | 21.91% |

| FY2023.Q1 | 2022.06 | 13,187 | 3,232 | 24.51% |

| FY2023.Q2 | 2022.09 | 13,979 | 3,435 | 24.57% |

| FY2023.Q3 | 2022.12 | 9,891 | 1,187 | 12% |

| FY2023.Q4 | 2023.03 | 9,928 | 1,280 | 12.89% |

| FY2024.Q1 | 2023.06 | 8,817 | 597 | 6.77% |

| FY2024.Q2 | 2023.09 | 9,789 | 973 | 9.94% |

| FY2024.Q3 | 2023.12 | 8,409 | 357 | 4.25% |

| FY2024.Q4 | 2024.03 | 9,408 | 1,006 | 10.69% |

沿革

1956年11月に東京都で山一電機工業株式会社を設立し、真空管用ソケットの製造・販売を開始。1991年1月に山一電機株式会社に商号変更。2000年3月に東証二部へ上場、2001年3月に東証一部へ変更。本社は東京都大田区。国内大手の半導体検査用ソケットメーカー。

株主構成

有価証券報告書よると2021年3月末時点の筆頭株主は株式会社日本カストディ銀行で27.86%、次いで日本マスタートラスト信託銀行株式会社で13.40%、その他は保有割合5%未満でBNP PARIBAS SECURITIES SERVICES LUXEMBOURG/ JASDEC/ FIM/ LUXEMBOURG FUNDS/ UCITS ASSETS、日本生命保険相互会社、山一電機従業員持株会、RE FUND 116-CLIENT AC、NOMURA PB NOMINEES LIMITED OMNIBUS-MARGIN(CASHPB)、STATE STREET BANK AND TRUST COMPANY 505019と続く。その他には海外金融機関が並ぶ。外国人株式保有比率は20%以上30%以下。

取締役会

取締役は8名(社内5名、社外3名)、監査役3名 (社内1名、社外2名)、監査役会設置会社である。社内取締役は全員プロパーとみられる。それぞれ生産本部や管理本部、技術管理部等を統括する。

代表取締役の経歴

代表取締役会長の太田佳孝氏は1948年10月生まれ。法政大学経営学部を卒業後、1972年4月に6502東芝に入社。2002年5月に同社に入社。2008年6月に取締役、2010年6月に常勤監査役、2013年6月に代表取締役社長を経て、2021年6月に現職に就任した。

代表取締役社長の亀谷淳一氏は1964年6月生まれ。北海道工業大学工学部を卒業後、1987年4月に同社に入社。2013年6月に取締役、2019円に常務執行役員を経て、2021年6月に現職に就任した。

報告セグメント

「テストソリューション事業」、「コネクタソリューション事業」、「光関連事業」の3セグメントに大別される。2022年3月期第2四半期の売上高は18,562百万円で、テストソリューション事業が9,568百万円で51.5%、コネクタソリューション事業が8,180百万円で44.1%、光関連事業が794百万円で4.3%を占める。

2021年3月期はセグメント利益の8割以上をテストソリューション事業が創出。利益率はテストソリューション事業が10%台、コネクタソリューション事業が1桁中盤から10%台前半、光関連事業が1桁前半から中盤を推移する。

事業モデル

テストソリューション事業では、半導体耐熱検査用ソケットやテストソケット、半導体テスト関連サービスを提供する。半導体の加熱・加速試験に使われる半導体耐熱検査用ソケットでは、世界トップクラスのシェアを誇る。製品は同社と海外子会社2社が製造し、海外子会社7社が販売する。

コネクタソリューション事業では、高速伝送用コネクタやカードコネクタ等の各種コネクタ製品と高速伝送用ケーブル、実装基板を製造・販売する。産業機器や通信インフラ、車載関連機器向けに提供する。製造は同社と海外子会社2社が行い、海外子会社6社が販売する。

光関連事業では、光通信機器や光学製品向けに多層薄膜フィルムと各種デバイス機器の製造・販売を行う。製造から販売まで連結子会社の光伸光学工業株式会社が一貫して担う。

本社の生産設備は千葉県佐倉市と岡山県浅口市、長野県諏訪郡の3か所にあり、海外ではドイツとフィリピン、韓国に現地子会社の工場を有する。

海外売上高比率は82.2%で、地域ごとではアメリカが24.4%、ドイツが10.6%、中国が12.4%、その他が34.8%を占める。(2021年3月期)

同社ではガソリン車から電気自動車への移行加速や先進運転支援システム(ADAS)の導入増加により、今後は車載用半導体向けソケットや高速データ通信に対応した車載用コネクタの需要拡大を見込む。

競合他社

通信・車載向けコネクタを製造・販売する6826本多通信工業 (2021年3月期売上高14,932百万円)、電子機器向けコネクタを製造・販売する6919ケル(同10,163百万円)、半導体検査用ソケットを手掛ける6961エンプラス (同29,437百万円)が競合として挙げられる。

連結の範囲

連結子会社11社、非連結子会社3社、持分法適用関連会社1社を持つ。連結子会社のヤマイチエレクトロニクスU.S.A.,INC.は、連結売上高に占める売上高の割合がそれぞれ10%を超える。

強み・弱み

強みとして海外生産比率の高さが挙げられる。同社では、ドイツやアメリカ、シンガポール、中国、台湾、韓国等といった半導体メーカーや自動車メーカー等の海外大手取引先がいる地域に直接海外子会社を配置。ドイツとフィリピン、韓国に現地工場を持ち、現地での多品種少量生産にも応じられる体制を整備する。海外生産比率は8割を超えており、半導体検査用ソケットや車載向けコネクタ等のニッチ製品をタイムリーに供給する。懸念点としては、原材料の金や銅、石油化学原料の価格変動リスクや、為替リスクが挙げられる。

KPI

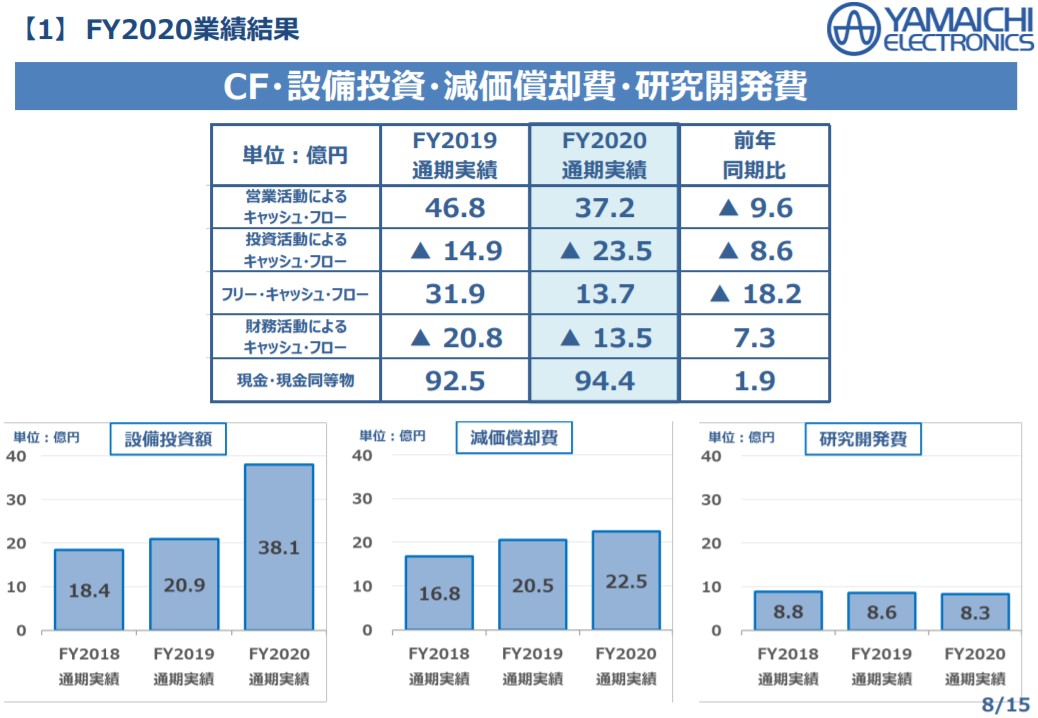

KPIには①海外売上高比率と②設備投資額、③固定費比率が挙げられる。

①海外売上高比率:82.2%(2021年3月期)

②設備投資額:38.1億円(同)

③固定費比率:40.3%(同)

業績

売上高は2017年3月期から2018年3月期にかけて半導体向け需要が大幅に拡大して+14.5%の増収となったが、2019年3月期にかけてはスマートフォンや車載向け製品の生産調整により▲13.0%の減収となった。以降はメモリ半導体向けやスマートフォン向けの需要が回復し、緩やかに増収が続く。経常利益は2017年3月期から2018年3月期にかけて+67.6%に増益したが、2019年3月期にかけて▲34.1%に減益。2019年3月期から2021年3月期にかけては、+11.1%の増益となった。フリーCFはプラスを継続。2021年3月期は有形固定資産の取得により、前期比▲1,815百万円となった。自己資本比率は70%台前半を推移する。