四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 5,924 | 412 | 6.95% |

| FY2024.Q2 | 2023.09 | 5,097 | 351 | 6.89% |

| FY2024.Q3 | 2023.12 | 5,687 | 674 | 11.85% |

| FY2024.Q4 | 2024.03 | 7,962 | 651 | 8.18% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 6,954 | 757 | 10.89% |

| FY2018.Q1 | 2017.06 | 4,083 | 300 | 7.35% |

| FY2018.Q2 | 2017.09 | 5,229 | 420 | 8.03% |

| FY2018.Q3 | 2017.12 | 4,635 | 234 | 5.05% |

| FY2018.Q4 | 2018.03 | 6,413 | 740 | 11.54% |

| FY2019.Q1 | 2018.06 | 4,425 | 503 | 11.37% |

| FY2019.Q2 | 2018.09 | 4,983 | 434 | 8.71% |

| FY2019.Q3 | 2018.12 | 4,495 | 333 | 7.41% |

| FY2019.Q4 | 2019.03 | 7,607 | 939 | 12.34% |

| FY2020.Q1 | 2019.06 | 4,573 | 376 | 8.22% |

| FY2020.Q2 | 2019.09 | 5,029 | 356 | 7.08% |

| FY2020.Q3 | 2019.12 | 4,770 | 374 | 7.84% |

| FY2020.Q4 | 2020.03 | 6,339 | 644 | 10.16% |

| FY2021.Q1 | 2020.06 | 4,031 | 96 | 2.38% |

| FY2021.Q2 | 2020.09 | 3,427 | 186 | 5.43% |

| FY2021.Q3 | 2020.12 | 5,770 | 478 | 8.28% |

| FY2021.Q4 | 2021.03 | 8,288 | 1,140 | 13.75% |

| FY2022.Q1 | 2021.06 | 5,452 | 539 | 9.89% |

| FY2022.Q2 | 2021.09 | 5,705 | 740 | 12.97% |

| FY2022.Q3 | 2021.12 | 7,659 | 910 | 11.88% |

| FY2022.Q4 | 2022.03 | 5,773 | 486 | 8.42% |

| FY2023.Q1 | 2022.06 | 4,890 | 291 | 5.95% |

| FY2023.Q2 | 2022.09 | 4,465 | 278 | 6.23% |

| FY2023.Q3 | 2022.12 | 5,062 | 424 | 8.38% |

| FY2023.Q4 | 2023.03 | 7,136 | 743 | 10.41% |

| FY2024.Q1 | 2023.06 | 5,924 | 412 | 6.95% |

| FY2024.Q2 | 2023.09 | 5,097 | 351 | 6.89% |

| FY2024.Q3 | 2023.12 | 5,687 | 674 | 11.85% |

| FY2024.Q4 | 2024.03 | 7,962 | 651 | 8.18% |

沿革

1924年11月に鉛工事の請負と硬鉛製機器の製造を目的として、木村鉛工所を創業。1939年4月に木村鉛鉄機械工業所に商号変更。1956年8月に原子力利用関連機器の製作を開始。1958年11月に木村鉛鉄化学機械株式会社に改組。1969年6月に木村化工機株式会社に商号変更。株式は1961年10月大証二部上場、1971年8月大証一部への変更を経て1971年10月に東証一部に上場。本社は兵庫県。化学機械装置と原子力装置の製造・販売や各種プラントの一貫工事を行う。

株主構成

有価証券報告書よると2021年3月末時点の大株主は、筆頭株主が木村化工機関連グループ持株会で5.0%、以降は保有割合5%未満で1833奥村組、キムラ従業員持株会、株式会社日本カストディ銀行の信託口、日本マスタートラスト信託銀行株式会社の信託口、日本生命保険相互会社、三井住友信託銀行株式会社、9435光通信と続く。その他には個人投資家が並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は10名(社内8名、社外2名)、監査等委員3名 (社内1名、社外2名)、監査等委員会設置会社である。社内取締役の内5名はプロパーとみられ、他2名は三井住友信託銀行株式会社とシャディ株式会社を経て、同社に入社。常務取締役2名はそれぞれ、製造部門と化工機事業部門を統括する。

代表取締役の経歴

代表取締役会長兼社長の小林康眞氏は1946年6月生まれ。関西大学大学院工学研究科を卒業後、1972年3月に同社に入社。2000年6月に取締役、2003年6月に常務取締役、2006年6月に専務取締役、2007年6月に代表取締役社長を経て、2021年6月に現職に就任した。

報告セグメント

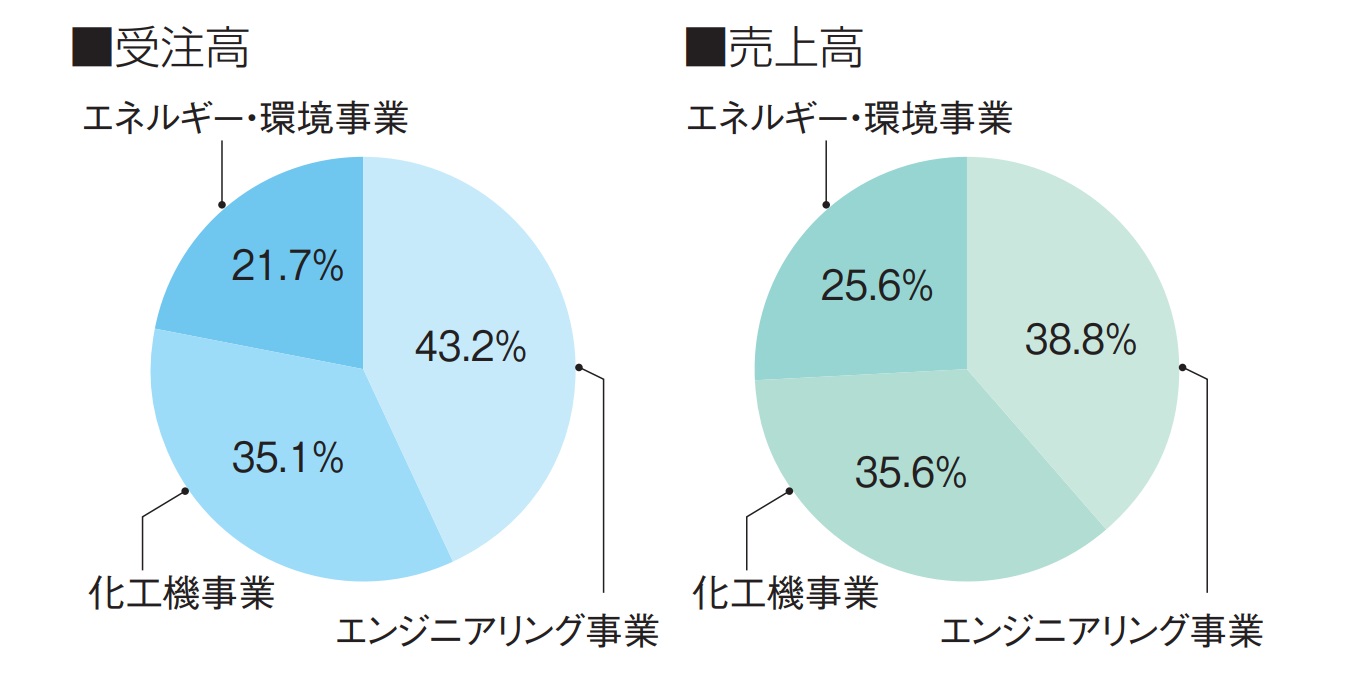

「エンジニアリング事業」、「化工機事業」、「エネルギー・環境事業」の3セグメントに大別される。2022年3月期第1四半期の売上高は5,452百万円で、エンジニアリング事業が2,448百万円で44.9%、化工機事業が2,069百万円で37.9%、エネルギー・環境事業が934百万円で17.1%を占める。

2021年3月期はセグメント利益の約4割を化工機事業が創出しており、利益率はエンジニアリング事業が1桁前半から後半、化工機事業とエネルギー・環境事業が10%台前半を推移する。

事業モデル

エンジニアリング事業では蒸発装置や洗浄装置、真空発生装置等の化学装置や各種プラントの設計から工事までを行う。プラントは設計から製造、調達、建設を一括して対応したプラントエンジニアリング(EMPC)方式を採用し、主要機器を自社工場で製造するため、顧客へ低コストで一貫したサービス提供を可能にする。

化工機事業では、プラント設備や機器の建設関連工事とメンテナンス工事の管理・請負を行う。土木建築工事から配管、保温・保冷工事など多岐にわたる工事に対応。

同事業は本社尼崎工場と大分工場の2拠点のほか、東海から西日本を中心にその他10か所以上の営業所や出張所等にて顧客対応にあたる。

エネルギー・環境事業では、核燃料輸送容器や核燃料濃縮関連機器、放射性廃棄物処理装置等の原子力装置の設計から販売、付帯工事までを行う。製品の製造と工事、販売は連結子会社のフォレコ株式会社が担う。

顧客基盤は化学分野や繊維分野、医療分野、食品分野等を中心に幅広く築き、主要な顧客は阪本薬品工業株式会社で連結売上高の10.8%(2021年3月期)を誇る。

国内での売上高が9割以上を占める。

今後は省エネ型蒸発・蒸留装置を中心とした環境に配慮した製品受注やプラントエンジニアリング方式における工事受注の拡大を目指す。

競合他社

鉄鋼・化学プラント工事を手掛ける1966高田工業所(2021年3月期売上高47,794百万円)、蒸発装置や熱交換装置を製造・販売する6303ササクラ(同11,931百万円)、化学分野向けにプラント工事や関連機器を手掛ける6332月島機械(同90,553百万円)が競合として挙げられる。

連結の範囲

エネルギー・環境事業で原子力装置の製造・工事・販売を手掛けるフォレコ株式会社を、連結子会社に持つ。

強み・弱み

強みとして蒸発・蒸留装置における省エネ技術が挙げられる。化学産業において、蒸発・蒸留過程は全体のエネルギーの40%を消費しており、装置の省エネ化が課題となっていた。同社は2017年にヒートポンプを用いた蒸発・蒸留装置を開発し、工場の廃熱を有効利用したエネルギー効率の改善に実現にした。同装置では、年間エネルギー使用量を従来の装置と比べて45%削減できる。また2019年にはランニングコストを従来の6分の1に抑制できる、ヒートポンプ式蒸留装置の開発に成功。省エネ技術を活かして、化学プラントでの省エネ化を目指す。

懸念点には、受注生産体制を採用する化学機械装置や原子力装置において、顧客企業の景気動向や設備投資動向が売上高に強く影響を与える点が挙げられる。

KPI

KPIには①受注高と②受注高に占める事業ごとの割合が挙げられる。

①受注高:23,743百万円(2021年3月期)

②受注高に占める事業ごとの割合(同)

業績

国内設備投資需要・更新需要に応じて受注高、売上高は変動するが、長期的にみて増収基調。売上高は2017年3月期から2021年3月期にかけては+24.1%の増収。営業利益は売上高の増減に合わせ変動するが、営業利益率は2017年3月期以前の5%台から以降は8~10%台へと改善がみられる。フリーCFは基本的にプラスを推移。2020年3月期に仕入債務の大幅な減少の影響を受けマイナスに転じたが、2021年3月期はプラスに転換。自己資本比率は40%台中盤を推移する。