四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.07 | 2,822 | -1,481 | -52.48% |

| FY2024.Q3 | 2023.10 | 4,033 | -443 | -10.98% |

| FY2024.Q4 | 2024.01 | 5,802 | 1,463 | 25.22% |

| FY2025.Q1 | 2024.04 | 3,458 | -888 | -25.68% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2018.Q1 | 2017.04 | 1,739 | 12 | 0.69% |

| FY2018.Q2 | 2017.07 | 2,037 | 260 | 12.76% |

| FY2018.Q3 | 2017.10 | 1,746 | -54 | -3.09% |

| FY2018.Q4 | 2018.01 | 2,408 | 195 | 8.1% |

| FY2019.Q1 | 2018.04 | 1,619 | -166 | -10.25% |

| FY2019.Q2 | 2018.07 | 1,792 | 99 | 5.52% |

| FY2019.Q3 | 2018.10 | 1,567 | -321 | -20.49% |

| FY2019.Q4 | 2019.01 | 3,162 | 922 | 29.16% |

| FY2020.Q1 | 2019.04 | 1,585 | -506 | -31.92% |

| FY2020.Q2 | 2019.07 | 2,000 | -191 | -9.55% |

| FY2020.Q3 | 2019.10 | 1,514 | -379 | -25.03% |

| FY2020.Q4 | 2020.01 | 4,323 | 1,463 | 33.84% |

| FY2021.Q1 | 2020.04 | 1,332 | -1,081 | -81.16% |

| FY2021.Q2 | 2020.07 | 1,775 | -707 | -39.83% |

| FY2021.Q3 | 2020.10 | 1,668 | -753 | -45.14% |

| FY2021.Q4 | 2021.01 | 2,741 | -100 | -3.65% |

| FY2022.Q1 | 2021.04 | 1,737 | -1,017 | -58.55% |

| FY2022.Q2 | 2021.07 | 2,204 | -801 | -36.34% |

| FY2022.Q3 | 2021.10 | 1,857 | -1,001 | -53.9% |

| FY2022.Q4 | 2022.01 | 4,055 | -400 | -9.86% |

| FY2023.Q1 | 2022.04 | 2,742 | -695 | -25.35% |

| FY2023.Q2 | 2022.07 | 2,397 | -1,321 | -55.11% |

| FY2023.Q3 | 2022.10 | 4,406 | 326 | 7.4% |

| FY2023.Q4 | 2023.01 | 3,515 | -17 | -0.48% |

| FY2024.Q1 | 2023.04 | 3,916 | 356 | 9.09% |

| FY2024.Q2 | 2023.07 | 2,822 | -1,481 | -52.48% |

| FY2024.Q3 | 2023.10 | 4,033 | -443 | -10.98% |

| FY2024.Q4 | 2024.01 | 5,802 | 1,463 | 25.22% |

| FY2025.Q1 | 2024.04 | 3,458 | -888 | -25.68% |

沿革

1984年2月東京都にて有限会社アクセスを設立。1996年2月インターネット閲覧ソフトウェア「NetFront®」(現「NetFront®Browser」)を開発。インターネットテレビ、ワープロ専用機に搭載。同年11月有限会社アクセスを株式会社アクセスに組織変更。1998年2月携帯電話向けコンパクトHTMLブラウザ「Compact NetFront®」(現「NetFront®Browser」)を開発。1999年2月「Compact NetFront」をエヌ・ティ・ティ移動通信網株式会社(現:株式会社エヌ・ティ・ティ・ドコモ)の「iモード」向け携帯電話(三菱電機、富士通、日本電気)に搭載。1999年7月以降、米国、欧州、中国、インド、韓国、カナダ、イスラエル、台湾などへも展開。2000年4月株式会社アクセスを株式会社ACCESSに商号変更。2001年2月東証マザーズに上場。2020年2月東証一部に市場変更。IoT関連ソフトウェアや電子出版関連ソフトウェア等、ITソリューションを提供する。

株主構成

有価証券報告書によると2021年1月末時点の筆頭株主は、NOMURA PB NOMINEES TK1 LIMITED(常任代理人 野村證券株式会社)が24.77%を保有。次いで、GOLDMAN SACHS INTERNATIONAL(常任代理人 ゴールドマン・サックス証券株式会社)が14.53%を保有。以下5%未満の保有で、株式会社日本生物材料センター、楽天証券株式会社、信託銀行の信託口、個人投資家などが並ぶ。外国人株式保有比率30%以上

取締役会

取締役は6名(社内3名、社外3名)、監査役は3名(社内1名、社外2名)、監査役会設置会社である。取締役専務執行役員(国内・アジア担当)の夏海龍司氏は株式会社エヌジェーケーの出身者、取締役専務執行役員(欧米・ネットワーク担当)兼CTOの植松理昌氏はセコム株式会社の出身者。社外取締役には8591オリックスでCEOを務めた宮内義彦氏が就任している。

代表取締役の経歴

代表取締役社長執行役員の大石清恭氏は1964年12月生まれ。青山学院大学を卒業後、ソニー株式会社へ入社。1996年7月にGeoworks社へ入社。1999年12月に同社へ入社し、マーケティング本部執行役員や海外事業グループ事業部長などを経験。2018年3月より現職へ就任。

報告セグメント

「国内事業」、「海外事業」、「ネットワーク事業」の3報告セグメントに大別される。2022年1月期第1四半期の売上高1,737百万円の構成比は、国内事業69.8%、海外事業7.0%、ネットワーク事業23.2%である。セグメント損益は、国内事業▲170百万円、海外事業▲146百万円、ネットワーク事業▲703百万円であり、営業損益は▲1,017百万円であった。

事業モデル

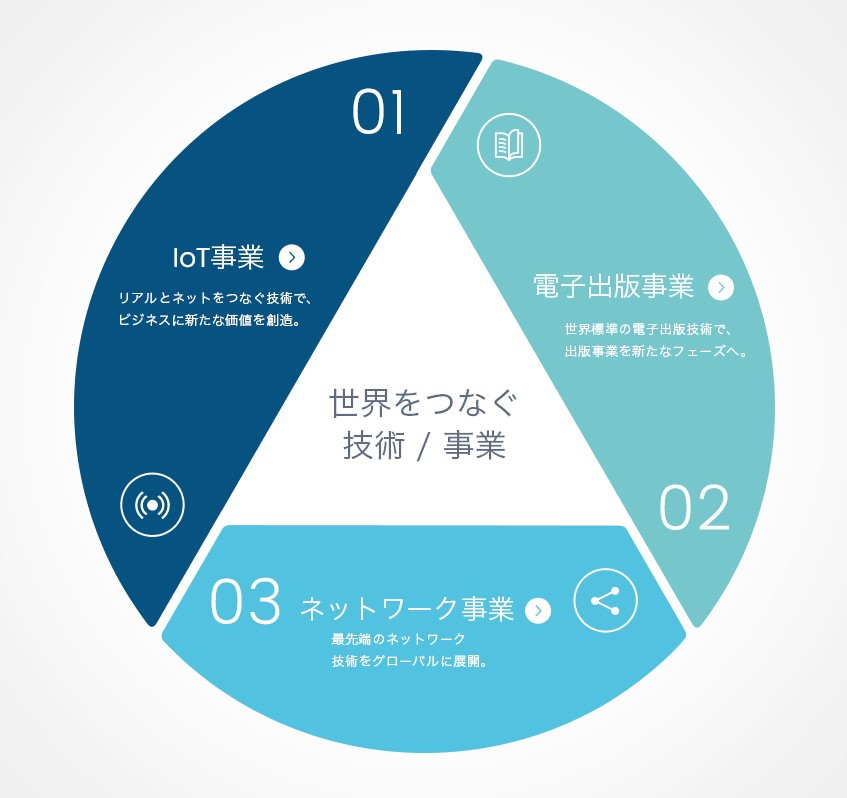

国内事業及び海外事業は、IoT関連ソフトウェア及び電子出版関連ソフトウェア並びにソリューション等の提供を行っている。IoT事業では、携帯電話、クルマ、TV、ゲーム機などに同社のブラウザ技術が搭載されている。また、ビーコン端末、アプリケーションサービス、クラウド技術をパッケージで提供しており、出荷台数は国内No.1の実績。電子出版事業は、電子書籍ストアソリューション「PUBLUS®」を国内外の大手出版社、電子書籍サービス事業者へ提供している。パッケージ販売(単行本)、マイクロコンテンツ配信(話単位)、無料Webマガジン、広告収益型など多様化の進む電子書籍のビジネスモデルをトータルにサポートしている。電子教材へのニーズには、電子テキスト配信システム「PUBLUS® Lite」を提供。1,000ページを超えるPDF・Officeファイルも超高速表示、クラウド本棚、本棚内横串検索など先進技術で、教育向け電子テキストに求められるユーザビリティを実現している。

ネットワーク事業は、ネットワーク機器向けソフトウェア及びネットワーク仮想化関連ソリューション等の提供を行っている。爆発的に急増するネットワークトラフィックの厳しい要件に応える世界最先端のネットワーク技術を、世界有数のキャリア、通信機器メーカ、企業のデータセンターなど350社以上に提供している。創業事業である組み込みNetwork OS「ZebOS®(ゼボス)」をコアコンピタンスとして、ホワイトボックス向けNetwork OS「OcNOS®(オクノス)」、NFV向け仮想ルーターNetwork OS「VirNOS®(ヴァーノス)」などを提供する。

新型コロナウィルス感染症の感染拡大に伴い社会経済活動が制限され、同社の事業活動に対しても大きな影響を及ぼしている。その一方、新型コロナの感染拡大を契機に、デジタル技術の普及やDX(デジタル・トランスフォーメーション)の推進、またそれらを支える超高速通信等を特徴とした5Gの普及が進んでいくと同社は考えている。

このような経営環境を踏まえ、今後も同社グループの保有する豊富な知見や技術力等の競争優位性の強化の観点から成長分野への製品開発投資と事業開拓を継続するとともに、ネットワーク事業における大手ディストリビューターとの提携による販路拡大等も行うことで、自社製品・サービス提供によるストック収益を中心とした、グローバルにスケール可能な事業構造への変革を実現し収益拡大、利益成長へと繋げていくとしている。

競合他社

3823アクロディア(直近決算期売上高11億円)や3727アプリックス(直近決算期売上高33億円)、3858ユビキタスAIコーポレーション(直近決算期売上高19億円)など、IoT分野に注力している企業が競合として挙げられる。

連結の範囲

同社グループは、同社、連結子会社13社及び持分法適用関連会社3社より構成され、国内外の携帯電話及び情報家電等のメーカー、通信ネットワーク等のインフラ事業者、電子書籍及び広告事業等を手掛けるサービス事業者、並びに一般企業を顧客とし、先進のITソリューションを提供する。

強み・弱み

センサーデバイスから個別アプリケーション、クラウド基盤までワンストップで提供可能な点が強み。同社グループが属するソフトウェア業界は、技術開発競争が激しく、常に市場ニーズが変化し続けているため、技術や製品のライフサイクルが短期化している。同社グループが適時かつ的確に市場ニーズを捉えた新製品や新技術を開発できなかった場合や、当社製品を上回る革新的な技術・製品が他社によって開発された場合には、同社製品の市場優位性の低下を招くことが懸念される。

KPI

目ぼしいKPIの開示はなく、下記を参考に挙げる。

①製品及びサービスごとの外部顧客への売上高

②地域ごとの売上高

業績

2014年1月期までは売上高は100億円を上回っていたが3期連続で減収が続き、2017年1月期66億円で底入れして以降回復基調にあるが、2021年1月期94億円と、100億円は回復していない。営業利益は2015年1月期と2016年1月期は赤字であったがその後5億円程度の黒字を維持していたが、2021年1月期は▲26億円と赤字転落している。顧客企業における投資の抑制や案件の延期、車載機器等の最終製品の出荷減、同社製品の試験評価の遅延や中断等、多くの減収要因が影響したとみられる。営業CFは恒常的にプラス、投資CFは2018年1月期以外マイナス。自己資本比率は90%台で安定推移。