四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 79,344 | 3,155 | 3.98% |

| FY2024.Q2 | 2023.09 | 86,387 | 2,993 | 3.46% |

| FY2024.Q3 | 2023.12 | 93,846 | 7,063 | 7.53% |

| FY2024.Q4 | 2024.03 | 95,345 | 9,195 | 9.64% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 42,581 | 5,610 | 13.17% |

| FY2018.Q1 | 2017.06 | 44,055 | 5,915 | 13.43% |

| FY2018.Q2 | 2017.09 | 46,627 | 5,410 | 11.6% |

| FY2018.Q3 | 2017.12 | 47,814 | 6,313 | 13.2% |

| FY2018.Q4 | 2018.03 | 52,693 | 6,100 | 11.58% |

| FY2019.Q1 | 2018.06 | 48,799 | 5,441 | 11.15% |

| FY2019.Q2 | 2018.09 | 49,247 | 5,285 | 10.73% |

| FY2019.Q3 | 2018.12 | 51,719 | 5,743 | 11.1% |

| FY2019.Q4 | 2019.03 | 51,600 | 3,485 | 6.75% |

| FY2020.Q1 | 2019.06 | 52,940 | 4,513 | 8.52% |

| FY2020.Q2 | 2019.09 | 55,048 | 4,251 | 7.72% |

| FY2020.Q3 | 2019.12 | 54,837 | 2,696 | 4.92% |

| FY2020.Q4 | 2020.03 | 50,766 | 2,367 | 4.66% |

| FY2021.Q1 | 2020.06 | 32,430 | -1,330 | -4.1% |

| FY2021.Q2 | 2020.09 | 56,003 | 3,750 | 6.7% |

| FY2021.Q3 | 2020.12 | 62,278 | 3,696 | 5.93% |

| FY2021.Q4 | 2021.03 | 63,833 | 4,717 | 7.39% |

| FY2022.Q1 | 2021.06 | 53,840 | 2,738 | 5.09% |

| FY2022.Q2 | 2021.09 | 54,584 | 604 | 1.11% |

| FY2022.Q3 | 2021.12 | 62,685 | 2,629 | 4.19% |

| FY2022.Q4 | 2022.03 | 62,492 | 882 | 1.41% |

| FY2023.Q1 | 2022.06 | 56,886 | -958 | -1.68% |

| FY2023.Q2 | 2022.09 | 72,755 | 1,166 | 1.6% |

| FY2023.Q3 | 2022.12 | 75,461 | 1,887 | 2.5% |

| FY2023.Q4 | 2023.03 | 85,314 | 5,235 | 6.14% |

| FY2024.Q1 | 2023.06 | 79,344 | 3,155 | 3.98% |

| FY2024.Q2 | 2023.09 | 86,387 | 2,993 | 3.46% |

| FY2024.Q3 | 2023.12 | 93,846 | 7,063 | 7.53% |

| FY2024.Q4 | 2024.03 | 95,345 | 9,195 | 9.64% |

沿革

1935年4月にプレス加工を目的として、東京プレス工業株式会社を設立。1962年8月に東証二部に上場。1968年9月に冷凍・冷蔵庫事業を開始。1970年1月に空調機器事業を開始。1974年2月に東証一部に指定替え。1983年10月電子機器事業、1986年6月ジム機器事業を開始。1985年10月に東プレ株式会社に商号変更。1978年8月にアメリカ駐在員事務所開設、海外への本格展開は2002年6月の米国現地法人開設が皮切りとなり、中国、タイ、メキシコ、インドネシアに複数拠点を相次いで開設。本社は東京都中央区。国内大手プレス部品メーカーで、冷凍車では国内トップシェア。

株主構成

2021年3月期有価証券報告書よると2021年3月末時点の筆頭株主は株式会社日本カストディ銀行で13.1%、次いで日本マスタートラスト信託銀行株式会社が6.1%、前取締役相談役の石井恭平氏の妻である石井直子氏が5.0%、以降は保有割合5%未満で株式会社りそな銀行、三菱UFJ信託銀行株式会社、日本生命保険相互会社、住友生命保険相互会社、東プレ取引先持株会、ノルウェイ政府と続く。外国人株式保有比率は20%以上30%未満。

取締役会

取締役は12名(社内10名、社外2名)、監査役3名 (社内1名、社外2名)、監査役会設置会社である。社内取締役は人事・経営企画部長を担当する内田明美氏が唯一51歳での中途入社だが、他はプロパーとみられ、常務取締役4名は自動車機器事業本部や業務本部、商品事業本部、購買本部の本部長をそれぞれ兼任する。その他の社内取締役4名も品質本部や監査部等、様々な経験を持つ取締役が揃う。

代表取締役の経歴

代表取締役の内ヶ崎真一郎氏は1954年3月生まれ。早稲田大学理工学部を卒業後、1978年4月に同社に入社。海外事業部に長年に渡り従事し、2003年5月には米国子会社の代表取締役社長に就任。2006年6月に同社取締役、2010年1月に常務取締役を経て、2011年6月に現職に就任した。連結子会社の東プレ岐阜株式会社の代表取締役社長を兼任する。

報告セグメント

「プレス関連製品事業」、「定温物流関連事業」の2セグメントに大別され、報告セグメントに含まれない事業として空調機器や電子機器を含む「その他」がある。2022年3月期第1四半期の売上高は53,840百万円で、プレス関連製品事業が40,109百万円で74.5%、定温物流関連事業が11,696百万円で21.7%、その他が2,034百万円で3.8%を占める。

セグメント利益のうち、6割以上が定温物流関連事業で創出される。利益率はプレス関連製品事業が1桁台前半、定温物流関連事業が10%台前半から中盤を推移する。

事業モデル

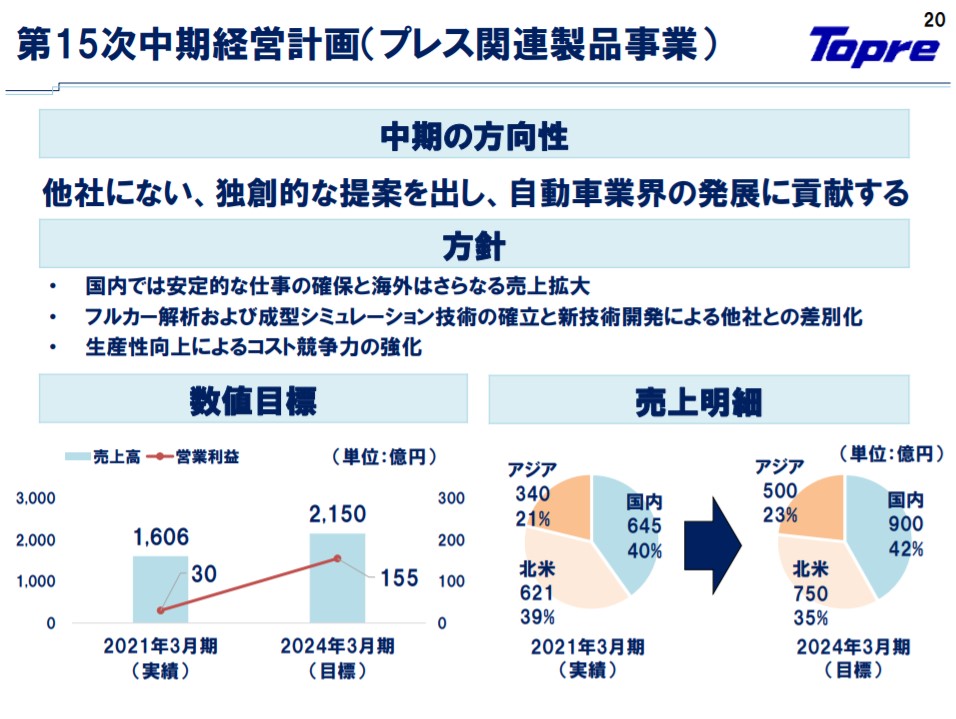

プレス関連製品事業では、自動車用プレス部品や事務機器用部品、プレス用金型等の製造・販売を行う 。自動車用プレス部品では日産自動車向けが6割以上を占める。国内の製造拠点は相模原事業所と連結子会社3社であり、海外には米国、メキシコ、中国、タイ、インドで計7社の連結子会社にて製造拠点を持ち、販売は同社が中心となって担う。国内では自動車市場の成熟に伴い、軽自動車市場に新たに本格参入を行う一方で、海外では取引先の現地調達ニーズに応えるために生産拠点の増強を急ぐ。

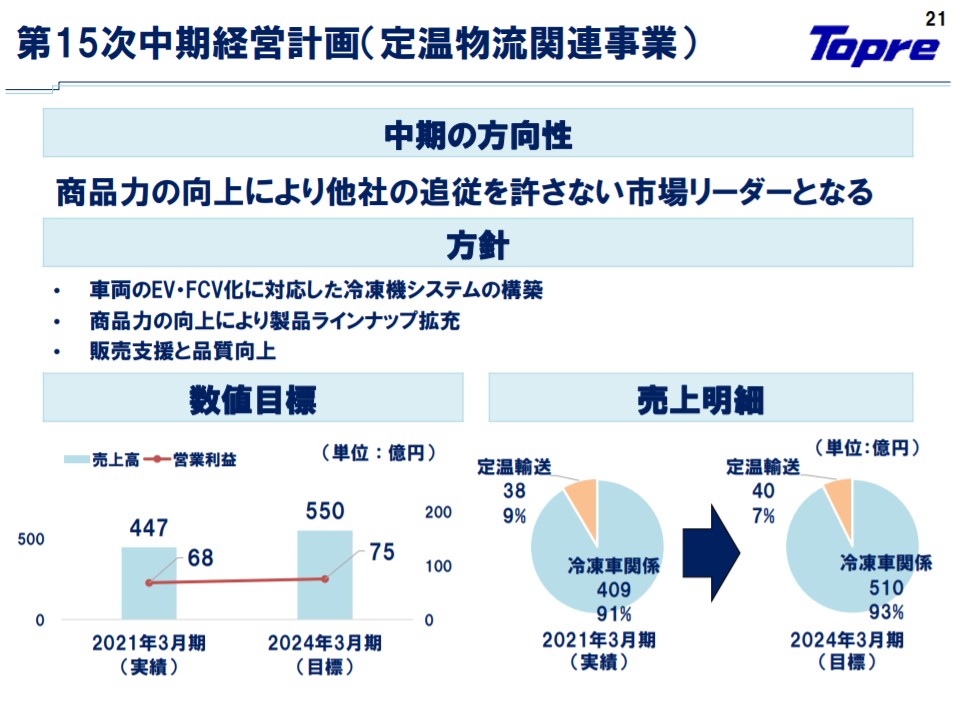

定温物流関連事業では、冷凍・冷蔵車や冷凍コンテナ、定温物流センター等の製造・販売を行う。冷凍車と冷凍コンテナでは国内トップシェアを誇り、冷凍車関係の売上が9割を占める。国内の製造拠点は広島事業所と栃木事業所の2拠点で、連結子会社を通して販売する。今後需要の拡大が見込まれるEVトラック向けのコンテナや航空機向け製品の開発に着手。

その他事業には送風機やクリーンルーム用機器等の空調機器や、キーボードやタッチパネルなどの電子機器の製造・販売を行う。

2021年3月期時点の海外売上高比率は44.8%で、北米が28.9%、アジアが15.9%を占める。主要顧客毎の連結売上高に占める売上高の割合は日産自動車が39.8%、本田技研工業が18.3%、トヨタ自動車が11.1%であった。

競合他社

自動車用プレス部品大手メーカー5949ユニプレス(2021年3月期売上高234,545百万円)、ホンダ系自動車用プレス部品メーカー5970ジーテクト(同209,420百万円)、車体プレス部品等の車体用部品メーカー5989エイチワン(同売上収益163,927百万円)が競合として挙げられる。

連結の範囲

連結子会社15社と非連結子会社5社、持分法適用関連会社2社を持つ。連結子会社の定温物流関連事業を担うトプレック株式会社と、米国でのプレス関連製品の製造・販売を担う米国子会社は連結売上高に占める売上高の割合が10%を超える。

強み・弱み

強みとしてプレス加工における高い技術力が挙げられる。創業当時より培ってきたプレス加工技術を元に、自動車用プレス部品から冷凍車、空調機器、電子機器にいたるまで幅広い領域に事業を展開する。製造物のポートフォリオが多様化しており、コロナウイルス感染症拡大の影響を受けつつも増収を維持できている事業基盤の多様性も強み。自動車用プレス部品では、高い強度と軽量化を両立した高張力鋼板加工を得意とし、自動車ボディ用として世界最高強度の製品を開発。金型設計技術を活かし、冷凍車では冷凍装置とコンテナを一貫生産し、一台のトラックで冷凍から常温まで複数の温度の荷物を積める使用を実現する。懸念点として、米ドルと中国人民元相場の為替リスクが挙げられる。また、2019年3月期まで大規模な設備投資を続けていたため低下している粗利率を高めるだけの増収を今後実現していけるかは課題である。

KPI

KPIには①地域別売上高、②プレス関連製品事業における地域別売上高、③定温物流関連事業における売上明細が挙げられる。

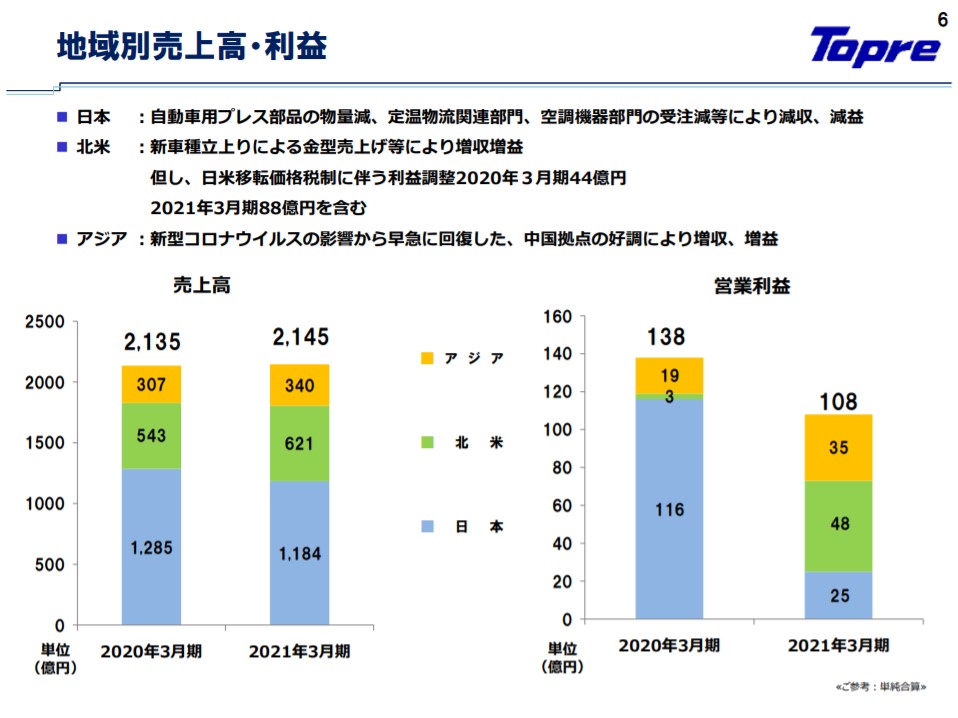

①地域別売上高(2021年3月期)

②プレス関連製品事業における地域別売上高(同)

③定温物流関連事業における売上明細(同)

④設備投資と減価償却の推移

業績

2017年3月期から2021年3月期までの5期間の業績推移をみると、売上高は右肩上がりで約1.3倍へ増収。2021年3月期は、プレス関連製品事業では北米での新車種導入や中国での新型コロナ流行後の需要回復の影響を受け、海外売上が増加。定温物流関連事業も、新型コロナ流行に伴い家庭での食事機会が増加していることからスーパーマーケット関連の食品需要が増加した。国内外で積極的な設備投資もあり、粗利率が期によって変動し、新拠点立ち上げなどを背景に販管費も増加傾向で推移したため、経常利益は2019年3月期の246億円をピークに2020年3月期までに107億円まで減少も、2021年3月期は為替の影響で164億円と大幅増益となった。フリーCFは2019年3月期以降、プレス関連製品事業における生産拠点の強化に向けた積極投資で投資CFの支出が嵩みマイナスを継続。自己資本比率は50%台後半を推移する。