四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.11 | 619 | -42 | -6.79% |

| FY2024.Q3 | 2024.02 | 662 | 34 | 5.14% |

| FY2024.Q4 | 2024.05 | 720 | 51 | 7.08% |

| FY2025.Q1 | 2024.08 | 631 | 16 | 2.54% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2020.Q4 | 2020.05 | 522 | 38 | 7.28% |

| FY2021.Q1 | 2020.08 | 460 | 25 | 5.43% |

| FY2021.Q2 | 2020.11 | 575 | 87 | 15.13% |

| FY2021.Q3 | 2021.02 | 490 | 56 | 11.43% |

| FY2021.Q4 | 2021.05 | 645 | 40 | 6.2% |

| FY2022.Q1 | 2021.08 | 498 | -29 | -5.82% |

| FY2022.Q2 | 2021.11 | 559 | -1 | -0.18% |

| FY2022.Q3 | 2022.02 | 639 | 73 | 11.42% |

| FY2022.Q4 | 2022.05 | 587 | -7 | -1.19% |

| FY2023.Q1 | 2022.08 | 643 | 29 | 4.51% |

| FY2023.Q2 | 2022.11 | 623 | 23 | 3.69% |

| FY2023.Q3 | 2023.02 | 634 | 33 | 5.21% |

| FY2023.Q4 | 2023.05 | 587 | -32 | -5.45% |

| FY2024.Q1 | 2023.08 | 594 | -67 | -11.28% |

| FY2024.Q2 | 2023.11 | 619 | -42 | -6.79% |

| FY2024.Q3 | 2024.02 | 662 | 34 | 5.14% |

| FY2024.Q4 | 2024.05 | 720 | 51 | 7.08% |

| FY2025.Q1 | 2024.08 | 631 | 16 | 2.54% |

沿革

2003年6月に有限会社インターファクトリーを設立、2004年1月よりECサイト構築ソフト「EC VALUE MARKET」の提供を開始。2006年7月に株式会社インターファクトリーに改組。当初はECパッケージを主力に展開していたが、2010年1月よりクラウドECに特化した「えびすマート」サービスの提供を開始。2020年8月に東証マザーズに上場。2022年4月東証の市場区分見直しによりグロース市場へ移行。大規模EC事業者を対象としたクラウド型EC構築プラットフォームの提供・保守業務が主力。

株主構成

有価証券報告書によると2022年11月末時点の筆頭株主は、筆頭株主が代表取締役社長兼CEOの蕪木登氏で39.94%。以降は保有割合5%未満で創業家一族とみられる蕪木有紀氏、同社取締役、インターファクトリー従業員持株会、ヤマト運輸株式会社、国内証券などが並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は6名(社内4名、社外2名)、監査役3名 (全員社外)、監査役会設置会社である。取締役兼CFOの赤萩隆氏は、有限責任あずさ監査法人やアーク有限責任監査法人を経て同社に入社しており、公認会計士資格と税理士資格を保有する。また取締役兼CMOの三石祐輔氏は、同社入社前に3社の会社設立経験を持つ。

代表取締役の経歴

代表取締役社長兼CEOの蕪木登氏は1973年10月生まれ。大学中退後、1998年4月に株式会社システムマネージメントに入社。株式会社ケー・ソフトを経て、2003年6月に同社を設立。2006年7月に改組後、代表取締役に就任した。

報告セグメント

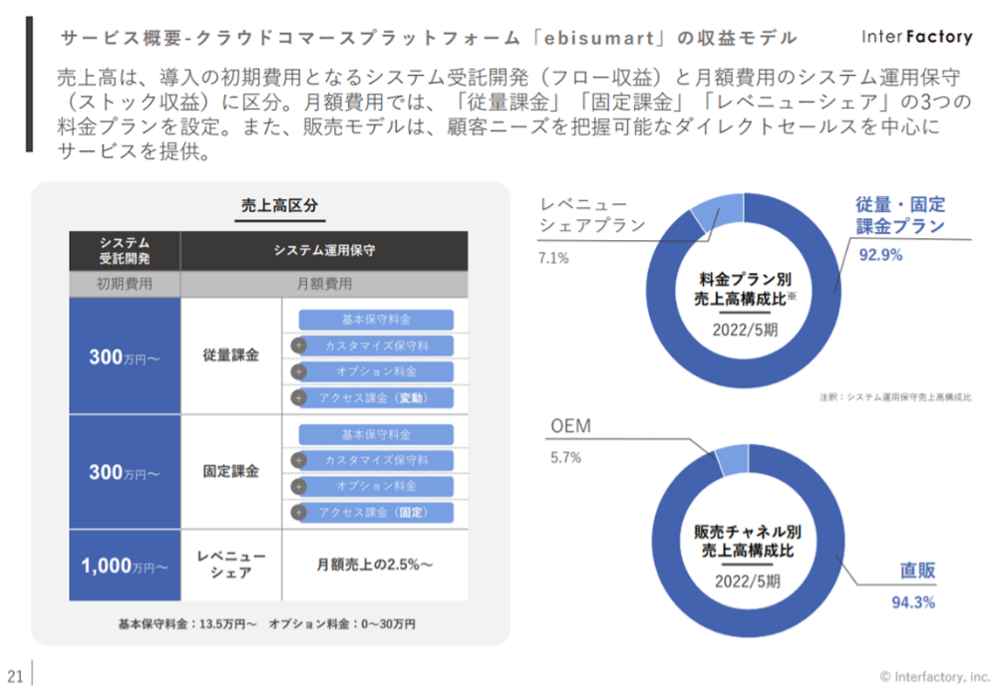

「クラウド型ECプラットフォーム構築事業」の単一セグメントだが、「システム受託開発」と「システム運用保守」、「その他」の3つのサービスから構成される。2023年5月期上半期の売上高は1,266百万円で、システム受託開発(フロー収益)が502百万円で39.7%、システム運用保守(ストック収益)が1,083百万円で57.8%、その他が31百万円で2.4%を占める。サービス毎の利益は公表されていない。

事業モデル

クラウド型ECプラットフォームebisumartのシステム受託開発サービスとシステム運用保守サービス、その他サービスを提供する。ebisumart導入サイトは「BtoB」「BtoC」を問わず多岐にわたる業種で700サイト以上あり、国内のSaaS市場(非カート型)におけるクラウドECシェアは77.6%とトップを誇る。2022年5月期の販売チャネル別の売上高は94.3%が直販で、残りがOEM。ターゲット層は年間GMV1億円~100億円のサイトとしているが、2023年5月期以降1億円以下および100億円以上の層にもサービスを拡げ顧客拡大を目指す。

システム受託開発サービスではebisumart提供企業毎にシステムのカスタマイズを実施。設計から納品までの一連の業務を同じスタッフが担当することで、スムーズなサービス対応を実現する。顧客からカスタマイズに応じて受け取るカスタマイズ料を収益源とする、フロー型ビジネスモデルを構築する。

システム運用保守サービスでは、ebisumart納品後に専門スタッフによる保守サービスやコンサルティングサービスを提供。週ごとに機能の追加や更新、修正を実施し、顧客にとって最適かつ最新のサービスを提供する。主な収入源は顧客から受け取る月額利用料で、ストック型ビジネスモデルを構築する。月額利用料は、基本料金に加えて課金型の変動料金、オプションサービス利用料のほか、一部レベニューシェアを導入している。

その他サービスでは、提携先企業の各種サービス(広告サービスや商品のレコメンド機能、各種分析機能)の紹介や運用代行サービス等の各種サービスを顧客企業に提供する。

EC市場はBtoB、BtoCともにEC化率が増加傾向にあり、商取引の電子化が引き続き進んでいるが、業界におけるエンジニア数の不足が業界全体の課題となっている。

競合他社

ECサイト構築プラットフォーム「ecbeing」を提供する3371ソフトクリエイトホールディングス(2022年3月期売上高21,226百万円)、個人事業主や中小事業者向けのECプラットフォーム「BASE」を提供する4477BASE(2021年12月期売上高9,931百万円)、中小・中堅ECサイト向け運用支援サービスを提供する4496コマースOneホールディングス(2022年3月期売上高2,939百万円)が競合として挙げられる。

連結の範囲

連結の対象となる子会社や関連会社を持たない。

強み・弱み

ebisumartの拡張性と最新性を背景に、業界大手を含む豊富な顧客へ導入してきた実績と高いシェアは強み。ebisumartはASPサービスならではの最新システムの更新が可能な点に加えて、顧客要望に合わせたフルカスタマイズを実現できることから高い拡張性を持つ。また週ごとにアップデートを行うことで、マーケットニーズや顧客ニーズを細やかに反映する。顧客の要望が多い機能は順次標準化されていくため、カスタマイズ工数が削減されて顧客の改修コストが抑えられる点も魅力である。東京・福岡の2拠点体制から全国への展開による事業拡大を予定しており、エンジニア採用が順調に進むかは懸念点である。

KPI

①システム受託開発:新規受注金額(2023年5月期第2四半期252百万円、前四半期比▲2.3%)

②システム受託開発:受注件数(同172件、同比+8.2%)

③システム運用保守:月額平均ARPU(同322千円)

④システム運用保守:GMVおよび1店舗当たりのGMVの推移(同70,780百万円、186百万円)

⑤システム運用保守:顧客数(同377)

業績

業容拡大に伴い2018年5月期から2022年5月期にかけて売上高は1.7倍に、営業利益および営業利益率も2021年5月期まで順調に増益、上昇してきたが、クラウドシステムの移行にかかり原価が想定以上に発生したことなどから2022年5月期は前期比▲82.7%の減益となった。2023年5月期は増収増益を見込んでいる。2022年5月期のフリーCFは法人税等の支払および無形固定資産の取得により営業CF、投資CFともにマイナスとなった。株式上場以降、自己資本比率は60%台。