四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 1,571 | 135 | 8.59% |

| FY2023.Q3 | 2023.09 | 1,691 | 145 | 8.57% |

| FY2023.Q4 | 2023.12 | 1,772 | 176 | 9.93% |

| FY2024.Q1 | 2024.03 | 1,806 | 219 | 12.13% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2020.Q3 | 2020.09 | 901 | 74 | 8.21% |

| FY2020.Q4 | 2020.12 | 943 | 84 | 8.91% |

| FY2021.Q1 | 2021.03 | 1,005 | 137 | 13.63% |

| FY2021.Q2 | 2021.06 | 1,220 | 95 | 7.79% |

| FY2021.Q3 | 2021.09 | 1,253 | 132 | 10.53% |

| FY2021.Q4 | 2021.12 | 1,296 | 141 | 10.88% |

| FY2022.Q1 | 2022.03 | 1,377 | 176 | 12.78% |

| FY2022.Q2 | 2022.06 | 1,431 | 134 | 9.36% |

| FY2022.Q3 | 2022.09 | 1,517 | 132 | 8.7% |

| FY2022.Q4 | 2022.12 | 1,529 | 134 | 8.76% |

| FY2023.Q1 | 2023.03 | 1,547 | 196 | 12.67% |

| FY2023.Q2 | 2023.06 | 1,571 | 135 | 8.59% |

| FY2023.Q3 | 2023.09 | 1,691 | 145 | 8.57% |

| FY2023.Q4 | 2023.12 | 1,772 | 176 | 9.93% |

| FY2024.Q1 | 2024.03 | 1,806 | 219 | 12.13% |

沿革

1991年6月東京都にて株式会社アクシス設立。2006年1月株式会社アイティーソリューションを子会社化。2017年7月株式会社アイティーソリューションからシステムインテグレーション事業を譲り受け、同社を解散する。2018年10月3964オークネットから吸収分割により承継したクラウドサービス事業を開始。2020年9月東証マザーズに上場。2022年4月東証の市場区分見直しにより当初グロース市場へ移行したが、同年9月にスタンダード市場へ市場変更となった。金融分野を中心とした業務アプリの設計開発や運用保守、インフラシステムの設計構築などを手掛ける。

株主構成

有価証券報告書によると2022年6月末時点の筆頭株主は、代表取締役の小倉博文氏で53.36%を保有。取締役の日向宏氏が6.96%で続き、以降は5%未満の保有で、同社取締役ほか個人、国内証券、関西地区で住宅建設工事等を行うヤング開発株式会社のグループ企業2社が並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は8名(社内6名、社外2名)、監査役は3名(全員社外)、監査役会設置会社である。代表権を持たない取締役はシステム関連企業出身者が3名、現在の三井住友銀行出身者、公認会計士が各1名で構成される。

代表取締役の経歴

代表取締役の小倉博文氏は1961年12月生まれ。学歴は不明。1984年4月株式会社アクトリソース(現4662フォーカスシステムズ)入社。1987年1月株式会社アイ・エス・エーへの転職を経て1991年6月同社設立、代表取締役に就任した。

報告セグメント

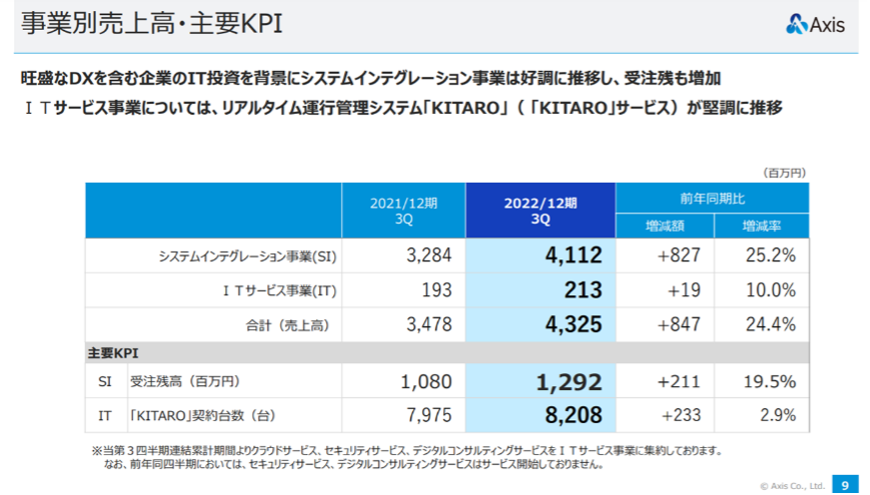

「システムインテグレーション事業」の割合が高く、ほかに「ITサービス事業」があるが重要性に乏しいとの理由で有価証券報告書上のセグメント情報の記載は省略されている。2022年12月期第3四半期累計期間の売上高4,325百万円の構成比は、システムインテグレーション事業95.1%、ITサービス事業4.9%だった。2021年12月期の分野別売上構成では、金融分野55.8%を占める。同期の主要顧客に対する売上は全社売上高に対し株式会社JSOL13.1%(9613エヌ・ティ・ティ・データの子会社)、6702富士通12.9%を占めた。利益の内訳開示は無い。

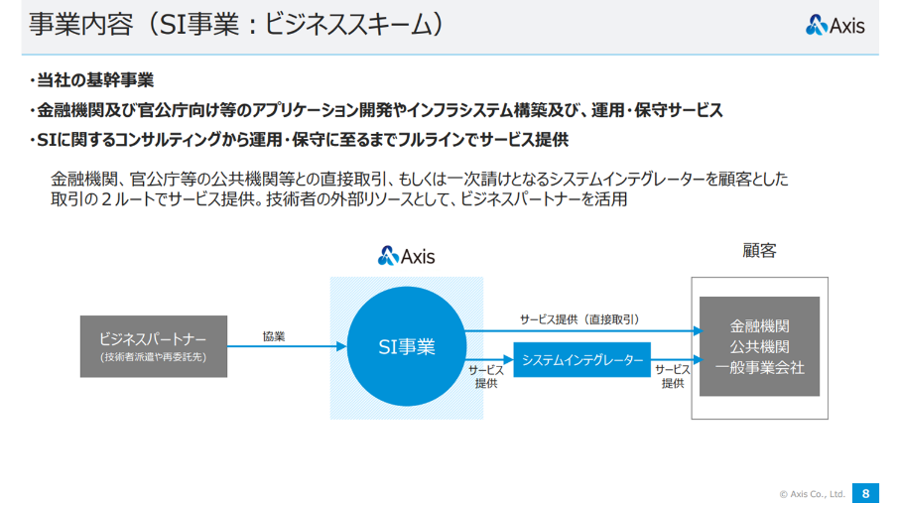

事業モデル

システムインテグレーション事業は、金融機関、公官庁等の公共機関、一般事業会社等もしくは一次請けとなるシステムインテグレーターを顧客とし、各種業務アプリケーションの設計開発および運用保守業務を請け負う業務アプリケーション開発サービスと、インフラシステムの設計構築業務および運用保守業務を請け負うインフラシステム構築サービスを提供する。顧客規模が大きく、専門性の高い分野をターゲットとしている。2021年12月期では大手SIのエヌ・ティ・ティ・データグループ、富士通グループ、日本ユニシスグループで全体売上の44.1%、大手銀行の三井住友フィナンシャルグループ、あおぞら銀行グループ、みずほフィナンシャルグループで21.1%の売上を占めた。

ITサービス事業は、商用車の位置情報や走行距離等をリアルタイムで把握することを可能にするフリートマネジメントサービス「KITARO」を提供している。2018年10月に他社より譲り受けて事業を開始。クラウドサービスによる提供のため、車両ごと月々利用料を徴収するサブスクリプションモデルを採っている。またアフィリエイターの紹介による契約実績に応じて紹介料を支払うアフィリエイトプログラムを提供している。同事業ではほかにセキュリティやDXに関するコンサルティング等を行うセキュリティサービス、デジタルコンサルティングサービスを展開している。

国内DX市場規模は、2030年には3兆425億円に拡大との観測もある。成長のけん引役は交通・運輸、Fintechおよび製造業向けのスマートファクトリー分野で、AI、IoT、クラウドコンピューティングといったICT技術が担う見通し。

競合他社

金融分野のシステムで実績のあるシステムインテグレーターとして、4812ISID(2021年12月期売上高112,085百万円)、3677システム情報(2022年9月期売上高14,655百万円)、3636三菱総合研究所子会社の三菱総研DCS(2019年9月期売上高640億円)、株式会社コスメディア(非上場)などが挙げられる。

連結の範囲

2021年4月に連結子会社化したシステムインテグレーションを主な業務とする株式会社ヒューマンソフトが該当する。

強み・弱み

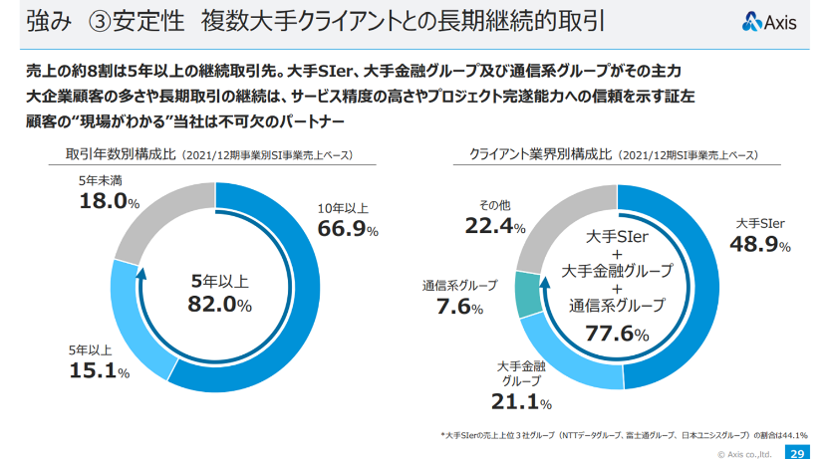

金融機関向けの市場系システムを主力とし、金融各業態の顧客ニーズに合わせたサービスを提供できる体制をもつこと、複数の大手クライアントとの長期継続取引が行われていることが同社の強み。2019年12月期では取引年数5年以上が79.4%、クライアント業界別構成比で大手SIerと大手金融グループが81.8%に達するなど、複数の大手クライアントと安定した取引関係を構築している。金融分野の売上割合が高いが、公共/インフラ関係へ注力し、2021年12月期売上高の18.8%まで成長し事業領域の分散を図っている。今後は顧客との直接取引拡大を目指しており、取引単価上昇が図れるかが課題。

KPI

①SI事業プロジェクト件数、平均単価(2022年12月期見通し:249件、20,922百万円)

②SI受注残高(下図)

②「KITARO」契約残高台数(下図)

③SI要員数

業績

売上高は2015年12月期以降、CAGR13.9%で成長。営業利益は2017年12月期まで増益も、その後平均受注単価の低下および人件費増加などにより2期連続減益。2020年12月期は業容拡大を受け増益となった。2021年12月期の営業利益率は11.1%と2ケタ台に回復した。確認可能な2018年12月期以降のフリーCFはプラスを維持。2021年12月期末の自己資本比率は69.6%。有利子負債の増加等により前期比で低下した。