四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2024.04 | 886 | 174 | 19.64% |

| FY2024.Q3 | 2024.07 | 812 | 35 | 4.31% |

| FY2024.Q4 | 2024.10 | 947 | 121 | 12.78% |

| FY2025.Q1 | 2025.01 | 699 | -138 | -19.74% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q2 | 2017.04 | 697 | 298 | 42.75% |

| FY2017.Q3 | 2017.07 | 535 | 162 | 30.28% |

| FY2017.Q4 | 2017.10 | 622 | 164 | 26.37% |

| FY2018.Q1 | 2018.01 | 526 | 100 | 19.01% |

| FY2018.Q2 | 2018.04 | 533 | 82 | 15.38% |

| FY2018.Q3 | 2018.07 | 588 | 187 | 31.8% |

| FY2018.Q4 | 2018.10 | 770 | 299 | 38.83% |

| FY2019.Q1 | 2019.01 | 574 | 87 | 15.16% |

| FY2019.Q2 | 2019.04 | 679 | 206 | 30.34% |

| FY2019.Q3 | 2019.07 | 669 | 180 | 26.91% |

| FY2019.Q4 | 2019.10 | 686 | 113 | 16.47% |

| FY2020.Q1 | 2020.01 | 477 | -34 | -7.13% |

| FY2020.Q2 | 2020.04 | 632 | 94 | 14.87% |

| FY2020.Q3 | 2020.07 | 444 | -94 | -21.17% |

| FY2020.Q4 | 2020.10 | 520 | -109 | -20.96% |

| FY2021.Q1 | 2021.01 | 335 | -237 | -70.75% |

| FY2021.Q2 | 2021.04 | 480 | -168 | -35% |

| FY2021.Q3 | 2021.07 | 413 | -269 | -65.13% |

| FY2021.Q4 | 2021.10 | 502 | -207 | -41.24% |

| FY2022.Q1 | 2022.01 | 382 | -217 | -56.81% |

| FY2022.Q2 | 2022.04 | 526 | -106 | -20.15% |

| FY2022.Q3 | 2022.07 | 498 | -163 | -32.73% |

| FY2022.Q4 | 2022.10 | 591 | -102 | -17.26% |

| FY2023.Q1 | 2023.01 | 448 | -203 | -45.31% |

| FY2023.Q2 | 2023.04 | 547 | -74 | -13.53% |

| FY2023.Q3 | 2023.07 | 522 | -82 | -15.71% |

| FY2023.Q4 | 2023.10 | 866 | 115 | 13.28% |

| FY2024.Q1 | 2024.01 | 655 | -73 | -11.15% |

| FY2024.Q2 | 2024.04 | 886 | 174 | 19.64% |

| FY2024.Q3 | 2024.07 | 812 | 35 | 4.31% |

| FY2024.Q4 | 2024.10 | 947 | 121 | 12.78% |

| FY2025.Q1 | 2025.01 | 699 | -138 | -19.74% |

沿革

画像処理技術に関する研究・開発を主な目的として、東京大学出身の技術者を中心に2004年5月に株式会社モルフォとして設立。2004年12月に発表した静止画手ブレ補正技術「PhotoSolid」や2006年12月に発表したパノラマ撮影技術「QuickPanorama」などの画像処理技術を手掛け、多くの携帯電話端末機器メーカーに技術を提供し成長した。2011年7月に東証マザーズへ上場。近年は、2017年12月ディープラーニング推論エンジン「SoftNeuro」製品化、2019年12月には国内子会社「株式会社モルフォAIソリューションズ」設立するなど、ディープラーニングやAI関連技術にも注力。2018年8月の中国に続き2020年6月に台湾へ子会社を設立し、2018年10月にはフィンランドのAI開発企業を子会社化するなど国際的に展開をすすめる。2022年4月東証の市場区分見直しによりグロース市場へ移行。画像処理やAI技術の研究・製品開発を行う企業。

株主構成

有価証券報告書によると2022年4月末時点の筆頭株主は代表取締役社長の平賀督基氏で保有割合9.98%。8628松井証券が5.23%、6902デンソーが5.10%で続き、以降は保有割合5%未満で国内証券、個人株主、ソフトウェア開発企業の株式会社ミックウェア、モルフォ従業員持株会が並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は5名(社内3名、社外2名)、監査役は3名(全員社外、1名は常勤)、監査役会設置会社である。代表取締役以外の役員は、6302住友重機械工業、株式会社マン・マシンインターフェイスの経歴を持ち、2007年の入社後、同社の海外法人要職を歴任してきた西山貴之氏と、9843ニトリや日立国際ビジネス、4755楽天を経て2017年より同社へ入社した福永寛康氏である。尚、社外取締役には東京大学産学連携本部等での豊富な経験とベンチャー企業の支援・育成の知見を有する各務茂夫氏が就任している。

代表取締役の経歴

代表取締役社長の平賀督基氏は1974年11月生まれ。1997年に東京大学理学部卒業後、東京大学大学院へ進学。2002年に東京大学大学院理学系研究科情報科学専攻(博士課程)修了。博士(理学)。在学中から画像処理技術の開発に携わり2004年5月に同社を設立、代表取締役社長に就任した。

報告セグメント

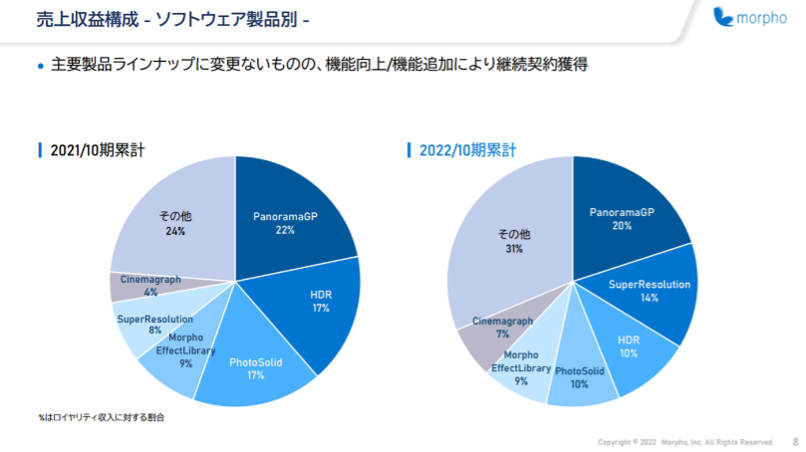

「ソフトウェア関連事業」の単一セグメント。ソフトウェア製品別の売上構成は下図の通りで、パノラマ画像技術「PanoramaGP」やダイナミックレンジ補正技術「HDR」などの画像処理ソフトウェアに加え、創業初期からの主力ソフトウェアである静止画手ブレ補正技術「PhotoSolid」、超解像技術の「SuperResolution」が収益の柱となっている。

事業モデル

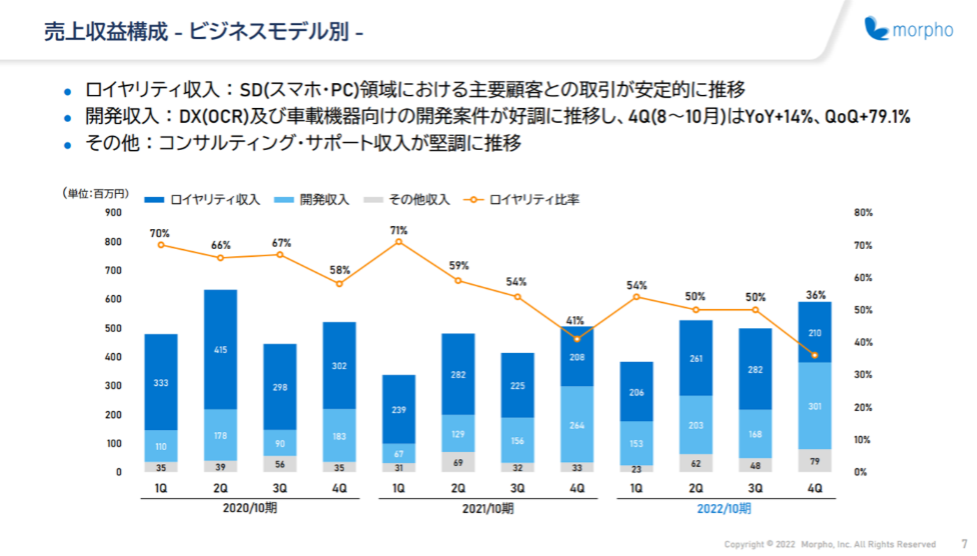

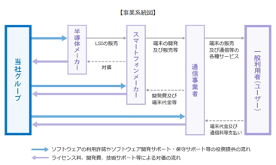

スマートフォンをはじめとする、家電・通信機器向け画像処理ソフトウェアの研究開発が主要事業。国内外の各事業者に対し、同社グループの製品が搭載されたスマートフォンの出荷台数に応じてライセンス料として収受するロイヤリティ収入が売上の中心となるが、事業者に同社の画像処理エンジンを提供する際や、他社の研究・開発を請け負う際に発生する開発収入、同社製品利用者のサポートに伴うサポート収入などがあり、同社の売上を構成している。主要な顧客は6902デンソーのほか、モトローラ社、ファーウェイ社などで、他にもスマートフォン世界シェアトップ10メーカーのうち、サムスン社、LG社、6753シャープなどとも取引がある。スマートフォンをはじめとするスマートデバイス以外にも、車載・モビリティ分野でのドライバーモニタリングシステム、ファクトリーオートメーション、スマートシティにおける監視カメラシステムの高度化といった分野で同社製品は活用されている。

地域別売上構成比は期によるが日本が4割程度、中国と米国が約2割で続き、残りは欧州、アジア、韓国など。

原材料価格の高騰や世界的なインフレ進行により景気の下振れリスクが顕在化してきているが、IT業界においてはデジタルトランスフォーメーションの企業ニーズの高まりを受け良好な状態が継続している。従来同社が画像処理技術を提供したスマートデバイス、車載・モビリティ、インダストリアルIoT、スマートシティなどの分野では、画像処理とAI技術を組み合わせたニーズが高まっており、今後はこれらの戦略領域でAIビジネスを進展させる方針である。AI技術を活用した画像領域分割およびレタッチ技術を有し、2020年にはエッジAIの国際業界団体主催のVision Product of the Year Awards 2020で「ベストAIソフトウェア/アルゴリズム賞」を受賞している。

競合他社

画像処理技術やAI 技術で競合する国内上場企業としては3993 PKSHA Technology (2022年9月期売上高11,509百万円)があげられる。

連結の範囲

同社グループは、同社及び連結子会社6社、持分法適用会社1社から構成される。連結子会社は海外5社、国内1社。海外子会社はアメリカ・フィンランド・中国・韓国・台湾で同社ソフトウェア関連事業を担う。国内子会社としては、同社のソフトウェア開発やAIを活用したコンサル・サポートを提供する株式会社モルフォAIソリューションズがある。

強み・弱み

東大発の研究開発企業として、優れた画像処理技術を擁する点が最大の強みであり、保有特許数は海外の113件を含め162件、スマホ向け画像処理ソフトの累計ライセンス数は2021年12月に37億を突破している。スマートフォンの国内外メーカーへ技術提供し、OEMやODMなどの各社ニーズに応えている。子会社モルフォの技術で国立国会図書館のOCR処理(画像中の文字を文字データへ変換)プログラムの研究開発を受託するなどの実績もある。一方、同社が手掛ける新技術・新製品は、日進月歩の市場環境であり、常に他社との激しい競争にさらされている。またスマートフォン向け製品への売上依存が高いこと、創業者で代表取締役の平賀氏に対する経営・研究開発における依存状況などがリスク要因として挙げられる。

KPI

①同社製品が搭載されたスマートフォンの出荷台数

②車載カメラ市場(2020年から2025年のCAGR予測金額ベースで14%)

③監視カメラ国内出荷台数(2019年に前年比120%増の6,480万台:矢野経済研究所調べ)

業績

売上高は2019年10月期までほぼ順調に成長していたが、2020年10月期から前年比▲20.6%、▲16.6%と2期連続減収となった。米中貿易摩擦等や半導体不足の影響により特定取引先からのロイヤリティ収入が減収となったことが主因。2022年10月期は+15.4%と回復がみられた。営業利益率は2019年10月期まで20~30%台で推移していたが、売上高の減収、研究開発費や人件費、オフィス移転費用等が嵩み以降は3期連続の赤字となっている。フリーCFは2020年10月期以降3期連続マイナス。利益剰余金の減少により自己資本比率は低下基調であるが、有利子負債はゼロで2022年10月期は88.0%であった。