四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q4 | 2023.08 | 593 | -20 | -3.37% |

| FY2024.Q1 | 2023.11 | 700 | 44 | 6.29% |

| FY2024.Q2 | 2024.02 | 787 | 80 | 10.17% |

| FY2024.Q3 | 2024.05 | 951 | 85 | 8.94% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2019.Q2 | 2019.02 | 610 | 61 | 10% |

| FY2019.Q3 | 2019.05 | 601 | 109 | 18.14% |

| FY2019.Q4 | 2019.08 | 537 | 31 | 5.77% |

| FY2020.Q1 | 2019.11 | 488 | 44 | 9.02% |

| FY2020.Q2 | 2020.02 | 570 | 95 | 16.67% |

| FY2020.Q3 | 2020.05 | 589 | 83 | 14.09% |

| FY2020.Q4 | 2020.08 | 575 | 91 | 15.83% |

| FY2021.Q1 | 2020.11 | 475 | 35 | 7.37% |

| FY2021.Q2 | 2021.02 | 516 | 67 | 12.98% |

| FY2021.Q3 | 2021.05 | 619 | 97 | 15.67% |

| FY2021.Q4 | 2021.08 | 588 | 77 | 13.1% |

| FY2022.Q1 | 2021.11 | 522 | 73 | 13.98% |

| FY2022.Q2 | 2022.02 | 556 | 57 | 10.25% |

| FY2022.Q3 | 2022.05 | 674 | 79 | 11.72% |

| FY2022.Q4 | 2022.08 | 593 | 27 | 4.55% |

| FY2023.Q1 | 2022.11 | 627 | 71 | 11.32% |

| FY2023.Q2 | 2023.02 | 649 | 88 | 13.56% |

| FY2023.Q3 | 2023.05 | 632 | 48 | 7.59% |

| FY2023.Q4 | 2023.08 | 593 | -20 | -3.37% |

| FY2024.Q1 | 2023.11 | 700 | 44 | 6.29% |

| FY2024.Q2 | 2024.02 | 787 | 80 | 10.17% |

| FY2024.Q3 | 2024.05 | 951 | 85 | 8.94% |

沿革

1997年6月株式会社ソフィックス名古屋として愛知県にて創業。工作機械制御ソフトウェア請負を開始、後に制御ソフトウェア技術をベースに家電や自動車分野へ進出する。2000年10月、社名を株式会社ヴィッツに変更。2019年4月東証マザーズへ上場した後、2020年7月東証一部へ市場変更している。家電や自動車といった組込機器の中でハードウェアを機能させるのに必要な組込ソフトウェアを受託開発する独立系の企業。

株主構成

有価証券報告書によると2020年8月末時点の大株主は、保有割合が多い順に取締役社長服部氏の資産管理会社である株式会社Office Hat17.76%(個人名での保有分と含めると20.22%)、専務取締役脇田氏の資産管理会社である株式会社SNA12.82%(個人名での保有分と含めると15.28%)、取引先のアイシン精機株式会社7.40%、オークマ株式会社7.40%と続き、以下取締役5名が5%以下の保有で続く。尚、2020年12月に同社および子会社取締役6名に対し2,400株の新株が発行されたが、発行済株式総数4,054千株に対し少額であるため、詳細は省略する。

取締役会

取締役は9名(社内5名、社外4名)、監査役は4名(全員社外、1名は常勤)、監査役会設置会社である。社内取締役の内、取締役社長と専務取締役は株式会社メイテック出身。社外取締役の内、2名は大株主であり取引先のアイシン精機株式会社、オークマ株式会社でそれぞれ役員を務めている。

代表取締役の経歴

取締役社長の服部博行氏は1967年3月生まれ。玉川大学農学部卒業後、1989年4月株式会社メイテック入社。現専務取締役の脇田氏が設立発起人となった同社の前身企業株式会社ソフィックス名古屋へ1997年6月に入社。常務取締役を経て2015年12月より現職に就任。現在は連結子会社である株式会社アトリエおよび株式会社ヴィッツ沖縄の取締役会長も兼任する。

報告セグメント

「組込サービス事業」、「システムズエンジニアリング事業」、「トラストシステムコンサルティング事業」の3報告セグメントおよび報告セグメントに含まれない事業セグメントの「その他」に大別され、2021年8月期第1四半期の売上高475百万円の構成比は組込サービス事業50.5%、システムズエンジニアリング事業39.7%、トラストシステムコンサルティング事業7.3%、その他2.4%である。セグメント別利益の構成比は組込サービス事業43.3%、システムズエンジニアリング事業46.1%の2事業で太宗を占める。国内外の顧客を抱えるが、本邦顧客の比率が90%を超えている。

事業モデル

2020年8月期末時点の主要な顧客ごとの売上高の状況は、トヨタ自動車株式会社が全体の売上高の19%、アイシン精機株式会社が12.6%を占める。なお、2019年8月まで16%を占めたパナソニック株式会社オートモーティブ社の記載が無くなっている。

組込サービス事業は、国内外の自動車や産業機械、デジタル家電機器、農業・建設機械メーカーに対して、組込ソフトウェアの受託開発業務を行う。近年は自動車メーカー向けに「組込セキュリティ支援」サービスを提供している。

システムズエンジニアリング事業は、自動運転/先進安全向けシミュレーション技術による開発支援や、車載制御シミュレーション開発などを行っている。

トラストシステムコンサルティング事業は、「機能安全(監視装置や防護装置などの付加機能によるリスク低減策)」を実現するためのコンサルティング、ソフトウェア開発プロセス作成支援を行っている。自動車・鉄道・産業機械・医療・ロボット・エネルギーなど幅広い業界での支援実績がある。

その他は、同社と協業関係にある連結子会社2社の売上が含まれる。

自動車産業界で変革をもたらすCASE(コネクティッド、自動化、シェアリング、電動化)と呼ばれる領域の技術革新にソフトウェアの存在は不可欠で需要は増している。

競合他社

同社が得意とする自動車向け組込に強みを持つ企業として、4420イーソル(直近決算期売上高96億円)、9749富士ソフト(同2,311億円)などが挙げられる。

連結の範囲

株式会社アトリエ、株式会社ヴィッツ沖縄の2社が連結子会社に該当する。

強み・弱み

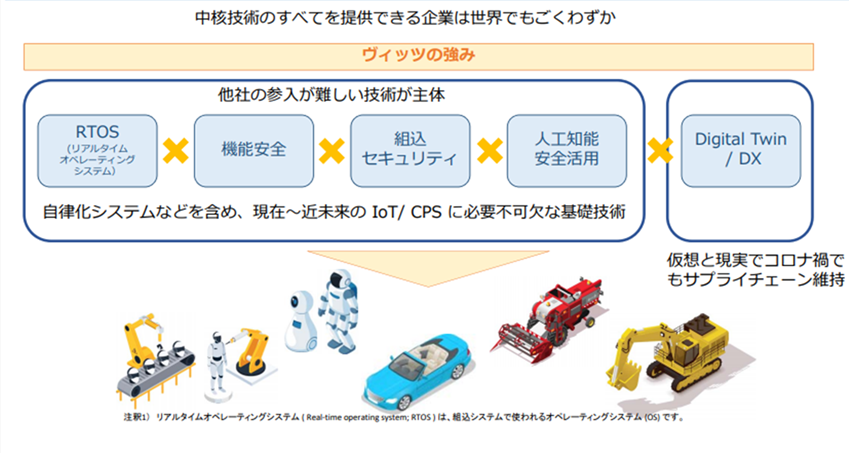

下図に示すように組込機器の制御における中核となる技術のすべてを提供できる点が同社の強み。また、トヨタ系企業との取引や人的関係を有し売上高が安定している。一方で自動車業界への依存度が高く、他業界への展開、顧客開拓を推し進めていけるかが課題。

KPI

①売上総利益率(2021年8月期第1四半期31.8%。同社が重要経営指標として掲げる。)

②トヨタ、アイシン精機向け売上高(2020年8月期売上高704百万円)

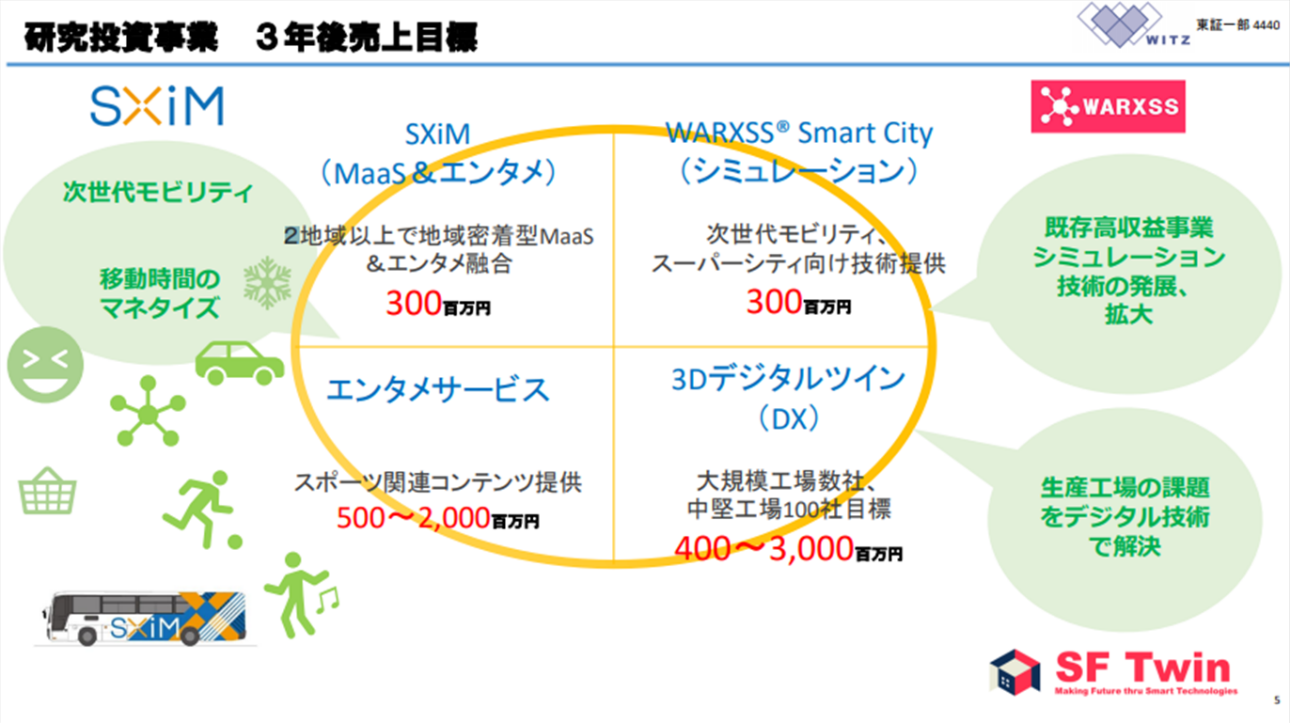

③Maas、DX等の新規事業売上高(3年後1,500百万円~5,600百万円を目標としている。)

業績

2017年8月期以降の業績は、売上高は概ね22億円前後で横ばい推移だが、利益面は増益基調で、経常利益は208百万円から2020年8月期331百万円まで約1.5倍となっている。尚、2021年8月期は新規事業の為の最大90百万円(前期比806%)の研究開発費計上が予定されており、計画通りであれば減益となる見込み。上場を経て自己資本比率は7割を超えており、現預金の1%を下回る額の長期借入があるのみと実質無借金。