沿革

1996年2月大阪府に株式会社デジタルデザインを設立。2000年6月大証ナスダック・ジャパン(現東証JASDAQグロース)へ第一号銘柄として上場。2012年2月株式会社リミックスポイントより、捜査支援用画像処理システム「イメージレポーター」および企業向け動画共有サイト構築ソフト「CorporateCAST」を事業移管。2017年5月株式会社デジタルデザインをSAMURAI&J PARTNERS株式会社へ商号変更。2017年10月投資銀行事業およびFintech事業を展開しているAIP証券株式会社(現 SAMURAI証券株式会社)の株式を取得し子会社化、11月AIP証券株式会社の全株式を取得し、SAMURAI証券株式会社へ商号変更。2020年11月SAMURAI&J PARTNERS株式会社をNexus Bank株式会社へ商号変更。同月株式交換により、クレジットカードに関する業務を展開しているJトラストカード株式会社(現Nexus Card株式会社)を子会社化、韓国国内にて貯蓄銀行業を展開しているJT親愛貯蓄銀行株式会社を孫会社化。2022年3月8508Jトラストの完全子会社となり上場廃止。Fintech事業 が収益の大半を占める。

株主構成

有価証券報告書によると上場廃止前2021年12月末時点の筆頭株主は、8058Jトラストで保有割合14.88%。3528ミライノベートのグループ会社、株式会社オータスが14.72%、同社元代表取締役の寺井和彦氏が5.23%で続き、以降は保有割合5%未満で8058Jトラスト代表取締役社長、藤澤信義氏の資産管理会社であるNLHD株式会社、国内証券、個人名などが並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は5名(社内3名、社外2名)、監査役は3名(全員社外、1名は常勤)、監査役会設置会社である。代表権を持たない社内取締役2名の経歴は、専務取締役管理本部長の正司千晶氏が株式会社日商インターライフ(現インターライフホールディングス株式会社)、株式会社レイヤーズ・コンサルティングなどを経て同社に入社、取締役事業戦略室長の久保広晃氏がアビームコンサルティング株式会社やThe Node Consulting株式会社などを経て同社に入社。

代表取締役の経歴

代表取締役社長の江口譲二氏は1967年12月生まれ。早稲田大学を卒業後、東京リース株式会社(現8439東京センチュリー)に入社。その後CIBC World Markets、株式会社東京スター銀行、7602カーチスホールディングス、JT貯蓄銀行株式会社、JT親愛貯蓄銀行株式会社、8058Jトラストなどを経て2020年10月に代表取締役就任。SAMURAI ASSET FINANCE株式会社取締役とJT親愛貯蓄銀行株式会社その他非常務理事会長を兼任。

報告セグメント

「Fintech事業」、「ITソリューション事業」、「その他」の3報告セグメントに大別される。2021年12月期の営業収益22,075百万円の構成比はFintech事業98.9%、ITソリューション事業0.8%、その他0.2%である。セグメント利益は、Fintech事業5,007百万円、ITソリューション事業20百万円、その他55百万円であり、全社費用を差し引くと4,522百万円であった。尚、2020年11月にJT親愛貯蓄銀行をグループ化に伴い、同貯蓄銀行の貢献により2021年12月期は、営業収益の96.9%が韓国での収益となっている。

事業モデル

Fintech事業は、在留外国人や個人向けの保証金額に応じてカード利用可能額を決めることができるデポジット型クレジットカード「Nexus Card」の提供を行う国内エリアと、2020年11月に実施した大型M&AでJT親愛貯蓄銀行をグループ化し、韓国国内における貯蓄銀行業を主な事業内容とする海外エリアに大別される。テクノロジーを駆使し、オンライン化やデータ分析・管理を実現し、新たなビジネス拡大に取り組むデジタルバンキングを標榜する。

ITソリューション事業は、「ミドルウェアソリューション」の主力製品である「Fast Connector」シリーズの販売・保守サービスの提供及びSES(システムエンジニアリングサービス)や受託開発をはじめとするITソリューションの提供を主な事業内容としている。大手自動車メーカーへの受託実績など1,000社を超える導入実績を有していたが、2022年4月に同事業を担っていた連結子会社のサムライテクノロジー株式会社との資本提携を解消している。

その他は、自己資金による投資及び保有する賃貸不動産の賃貸事業を主な事業内容としている。

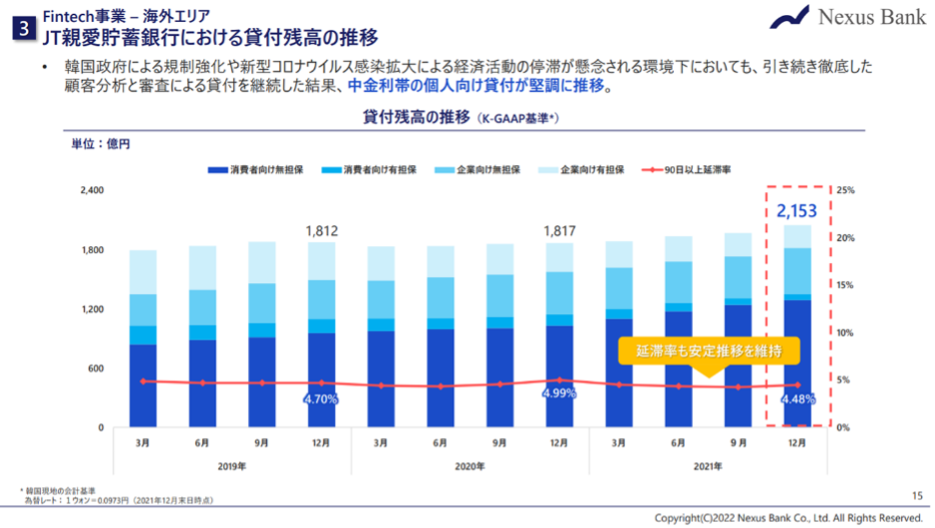

国内エリアは新型コロナウィルスの影響により主要加盟店における取扱高および債権残高は減少している。海外エリアは韓国国内における総量規制や上限金利規制の影響を受けるも、中金利帯の個人向け無担保貸付を中心に新規貸付が増加し堅調に推移している。

競合他社

同社の営業収益の大半を占めるFintech事業では、競合が多数存在する。

連結の範囲

同社は8508Jトラストの完全子会社。また、同社は国内でクレジットカード業務などを行うNexus Card株式会社と韓国にて貯蓄銀行業を行うJT親愛貯蓄銀行株式会社の2社を子会社として持つ。

強み・弱み

大型M&Aにより、2,000億円超の資産規模を有するグローバルFintech企業となったことが強み。ノンバンク中堅の8508Jトラストの傘下に入り、シナジー効果も期待できる。デジタルバンキングを標榜するJT親愛銀行の有する主要システムは、今後の金融機関に求められるシステムを網羅的に実装しているという強みを今後どう活用していくかが課題である。また営業収益の大半を創出する韓国での法規制や景気動向に業績が左右されるものと考えられる。

KPI

直近期の収益構造をみると、連結したJT親愛貯蓄銀行株式会社による収益の上乗せが大きく、同社における収益・財務状況、貸出資産の推移などがKPIとみられる。

業績

2018年1月期から2021年12月期までの5期をみると、営業収益は382百万円から22,075百万円、経常損失195百万円から経常利益4,524百万円となっているが、2019年12月期までは赤字が継続していた。以降は大型M&Aによる子会社の業績計上があり黒字化。フリーCFはM&A後に安定してプラス。営業CFのプラス幅拡大が寄与している。自己資本比率は2019年12月期の68.7%に対し、2020年12月期は11.4%、2021年12月期は11.1%に低下しているが、JT親愛貯蓄銀行株式会社の連結化による影響とみられる。