四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 8,098 | 860 | 10.62% |

| FY2024.Q2 | 2023.09 | 8,663 | 1,090 | 12.58% |

| FY2024.Q3 | 2023.12 | 8,549 | 1,312 | 15.35% |

| FY2024.Q4 | 2024.03 | 8,875 | 1,338 | 15.08% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 3,996 | 608 | 15.22% |

| FY2018.Q1 | 2017.06 | 3,820 | 280 | 7.33% |

| FY2018.Q2 | 2017.09 | 4,023 | 503 | 12.5% |

| FY2018.Q3 | 2017.12 | 4,273 | 600 | 14.04% |

| FY2018.Q4 | 2018.03 | 4,267 | 585 | 13.71% |

| FY2019.Q1 | 2018.06 | 4,184 | 505 | 12.07% |

| FY2019.Q2 | 2018.09 | 4,300 | 709 | 16.49% |

| FY2019.Q3 | 2018.12 | 4,541 | 680 | 14.97% |

| FY2019.Q4 | 2019.03 | 5,045 | 676 | 13.4% |

| FY2020.Q1 | 2019.06 | 4,812 | 617 | 12.82% |

| FY2020.Q2 | 2019.09 | 5,264 | 729 | 13.85% |

| FY2020.Q3 | 2019.12 | 5,431 | 684 | 12.59% |

| FY2020.Q4 | 2020.03 | 5,425 | 803 | 14.8% |

| FY2021.Q1 | 2020.06 | 4,960 | 557 | 11.23% |

| FY2021.Q2 | 2020.09 | 5,111 | 779 | 15.24% |

| FY2021.Q3 | 2020.12 | 5,204 | 894 | 17.18% |

| FY2021.Q4 | 2021.03 | 5,593 | 920 | 16.45% |

| FY2022.Q1 | 2021.06 | 5,910 | 932 | 15.77% |

| FY2022.Q2 | 2021.09 | 6,085 | 1,029 | 16.91% |

| FY2022.Q3 | 2021.12 | 6,244 | 1,092 | 17.49% |

| FY2022.Q4 | 2022.03 | 6,746 | 943 | 13.98% |

| FY2023.Q1 | 2022.06 | 6,855 | 686 | 10.01% |

| FY2023.Q2 | 2022.09 | 7,190 | 1,047 | 14.56% |

| FY2023.Q3 | 2022.12 | 7,320 | 1,150 | 15.71% |

| FY2023.Q4 | 2023.03 | 7,691 | 1,182 | 15.37% |

| FY2024.Q1 | 2023.06 | 8,098 | 860 | 10.62% |

| FY2024.Q2 | 2023.09 | 8,663 | 1,090 | 12.58% |

| FY2024.Q3 | 2023.12 | 8,549 | 1,312 | 15.35% |

| FY2024.Q4 | 2024.03 | 8,875 | 1,338 | 15.08% |

沿革

1985年1月東京都で株式会社日本コンピューターテクノロジーとして設立、ソフトウェア開発を開始。システム運用サービス、グループウェアソリューション、ERPソリューション、JavaによるWebシステムの受託開発、サーバセンタ開設によるマネージドサービスなど業容を拡大。2002年1月、コムチュア株式会社に商号変更。2006年8月SAPサービス・パートナー契約を締結し、2007年12月「コムリュアCRMセレクト」の販売を開始。2012年11月東証二部へ上場、2013年11月東証一部へ変更。2016年4月、ビッグデータ・人工知能に関するコンサルティング、分析・開発することを目的とした子会社コムチュアデータサイエンス株式会社設立。2022年4月東証の市場区分見直しによりプライム市場へ移行。ITシステムの提案、構築、保守、運用等を提供し、システム導入時のコンサルティングから構築、導入後の運用サポートまでを企業のDXパートナーとして、一気通貫で提供する。

株主構成

有価証券報告書によると2022年9月末時点の筆頭株主は、元代表取締役会長で創業者である向浩一氏の資産管理会社とみられる有限会社コムで20.52%を保有。また同氏個人名でも株式保有があるが、同氏は2022年5月に逝去されており、今後相続手続きが行われるとみられる。中国の投資ファンドである、SSBTC SACHS OMNIBUS ACCOUNTが10.97%、日本マスタートラスト信託銀行の信託口が9.94%、日本カストディ銀行の信託口が5.25%で続き、以降は保有割合5%未満で、コムチュア社員持株会、国内外の銀行、証券会社が並ぶ。尚、大量保有報告書によるとモンドリアン・インベストメント・パートナーズの保有割合が8.30%であると報告されている。外国人株式保有率は30%以上。

取締役会

取締役は11名(社内6名、社外5名)、うち監査等委員は5名(社内1名、社外4名)、監査等委員会設置会社である。取締役の出自は全員異なり、共通性は見られない。社内取締役では中谷隆太氏が唯一プロパー社員と見られる。なお、社内取締役亀井貴裕氏は元代表取締役会長向浩一氏の娘婿であり、現三井住友海上火災保険株式会社で4年の勤務経験を有す。

代表取締役の経歴

代表取締役社長の澤田千尋氏は1961年10月生まれ。東京大学大学院工学系研究科終了後、日本IBMへ入社。2009年4月よりNECの中央研究所支配人や理事等を歴任後、2014年4月より同社常務へ就任、要職や専務等を経て2019年4月より現職に当たる。

代表取締役専務の野間治氏は1954年9月生まれ。1978年4月8058三菱商事に入社。投資金融事業本部長、常勤監査役を務めた後、日本KFCホールディングス株式会社のCFOも経験。2017年6月に同社へ常務取締役として入社、2022年6月より代表取締役となる。

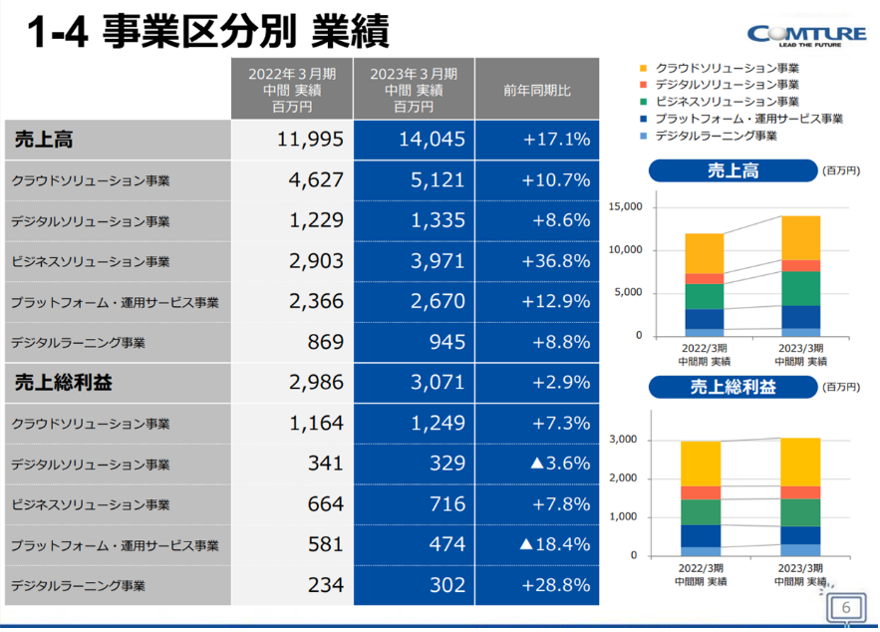

報告セグメント

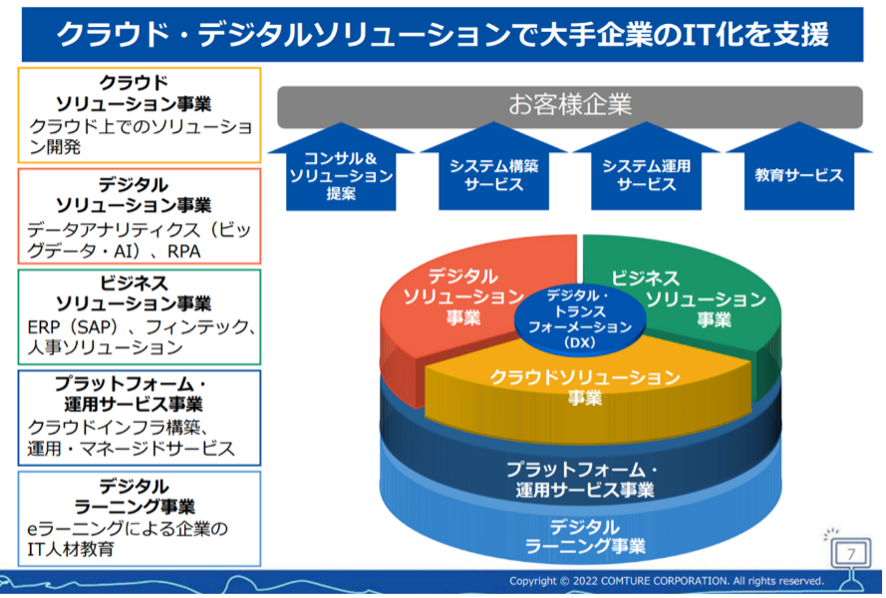

ソリューションサービス事業の単一セグメント。事業区分はクラウドソリューション、デジタルソリューション、ビジネスソリューション、プラットフォーム・運用サービス、デジタルラーニングに細分化され、2023年3月期上半期の構成比率は下図の通り。

事業モデル

事業領域は5つに分けられ、それら全てを組み合わせる形で顧客のデジタルトランスフォーメーション(DX)を推進している。業種・業態に偏らない大手企業1,025社(2022年9月末)との取引実績を有す。

クラウドソリューション事業では、Microsoft・Salesforce・Servicenow等のグローバルプラットフオーマーとの連携による、システムソリューションの提供を幅広い企業に向けて行っている。主に、クラウド環境の設計構築や、顧客に適したクラウド上のアプリケーションの導入コンサルや開発などを行い、企業の業務改善や、生産性の向上を実現している。

デジタルソリューション事業では、大量のデータから需要を予測や、人材不足解消や働き方改革のための業務の自動化を、ビッグデータ・AI・RPAに関するシステムを用いて、業務プロセスの可視化、効率化や自動化支援を行い、企業の売上利益の最大化や、働き方改革を実現する。

ビジネスソリューション事業では、ヒト・モノ・カネを統合して管理するERP(Enterprise Resource Planning)などの基幹業務システムを扱う。これらにより、企業の経営の見える化や、業務効率化を実現している。

プラットフォーム・運用サービス事業では、システム基盤(プラットフォーム)や、システムに接続するためのネットワークの構築などを行っている。これらを提供することで、システムの安定稼働による企業経営の安定化を支援する。

デジタルラーニング事業では、企業のシステム担当者やIT企業などの様々な顧客に教育サービスを提供している。

国内ITサービス市場は、企業や行政においてデジタル技術を活用した新規ビジネスやサービスの創出、ワークスタイルの変革などが進む中で、DX領域への投資はますます進んでいくことが見込まれる。

競合他社

SIerは競合多数だがが、同規模の競合他社として、SIer・システム開発業界での売上高の近さから、3784ヴィンクス(2021年12月期売上高29,867百万円)、2349エヌアイデイ(2022年3月期売上高18,251百万円)などが挙げられる。

連結の範囲

コムチュアマーケティング株式会社、コムチュアネットワーク株式会社、コムチュアデータサイエンス株式会社、エディフィストラーニング株式会社の4社が連結子会社に該当する。コムチュアマーケティング株式会社はプロダクト販売関連、コムチュアネットワーク株式会社はネットワークサービス関連の事業を営む。

強み・弱み

5つの事業がそれぞれ独立して顧客にサービスを提供するだけでなく、その総合力を活かしたソリューションサービスを提供するのが強み。グローバルのプラットフォーマー・ツールベンダーとの連携戦略が功を奏し、パブリッククラウド・プライベートクラウドの双方と連携可能なコムチュア・コラボレーション・クラウドを構築している。創業期のメインフレーム時代から、クライアントサーバ、Webコンピューティングを経て今日のクラウドコンピューティング&DX時代まで、変遷する情報システムトレンドに対応してきた。対して、景気悪化によるコスト低減の圧力や業界再編、請負契約(2023年3月期上期においては売上高の1割強を占める)における見積もりと実績が乖離するリスク、人材の確保およびその費用(2022年3月期における総製造費用に占める外注費の割合は49.5%)が懸念点としてあげられる。

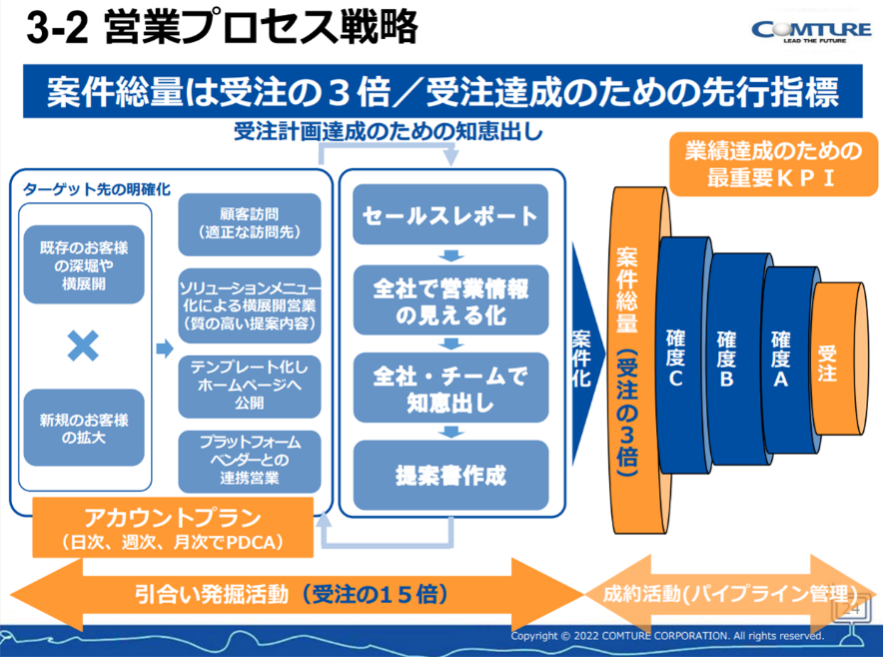

KPI

具体的な数値の開示はないが、業績達成のための最重要KPIとして同社では案件総量(受注の3倍)を掲げ社内管理に取り組んでいる。また人材採用の進捗状況(2024年度新卒200名、2023年度中途100名を計画)についてもKPIのひとつと考えられる。

業績

2018年3月期以降の業績をみると、売上高は一部付加価値の低い運用案件から撤退した影響などがあった2021年3月期を除き毎期10%以上増収。営業利益率も12.0%から15.9%へと上昇。フリーCFは毎期プラス。自己資本比率も50%台から70%台へ上昇している。