四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q3 | 2023.08 | 3,637 | 233 | 6.41% |

| FY2023.Q4 | 2023.11 | 3,735 | 202 | 5.41% |

| FY2024.Q1 | 2024.02 | 3,821 | 239 | 6.25% |

| FY2024.Q2 | 2024.05 | 4,222 | 212 | 5.02% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q1 | 2017.02 | 1,085 | 54 | 4.98% |

| FY2017.Q2 | 2017.05 | 1,420 | 141 | 9.93% |

| FY2017.Q3 | 2017.08 | 1,470 | 82 | 5.58% |

| FY2017.Q4 | 2017.11 | 1,554 | 110 | 7.08% |

| FY2018.Q1 | 2018.02 | 1,496 | 59 | 3.94% |

| FY2018.Q2 | 2018.05 | 1,854 | 156 | 8.41% |

| FY2018.Q3 | 2018.08 | 2,108 | 180 | 8.54% |

| FY2018.Q4 | 2018.11 | 2,209 | 164 | 7.42% |

| FY2019.Q1 | 2019.02 | 2,171 | 149 | 6.86% |

| FY2019.Q2 | 2019.05 | 2,511 | 154 | 6.13% |

| FY2019.Q3 | 2019.08 | 2,761 | 211 | 7.64% |

| FY2019.Q4 | 2019.11 | 2,567 | 91 | 3.54% |

| FY2020.Q1 | 2020.02 | 2,915 | 285 | 9.78% |

| FY2020.Q2 | 2020.05 | 1,345 | -392 | -29.14% |

| FY2020.Q3 | 2020.08 | 2,131 | 28 | 1.31% |

| FY2020.Q4 | 2020.11 | 2,315 | 39 | 1.68% |

| FY2021.Q1 | 2021.02 | 1,108 | -594 | -53.61% |

| FY2021.Q2 | 2021.05 | 1,220 | -639 | -52.38% |

| FY2021.Q3 | 2021.08 | 848 | -788 | -92.92% |

| FY2021.Q4 | 2021.11 | 1,807 | -561 | -31.05% |

| FY2022.Q1 | 2022.02 | 2,238 | -248 | -11.08% |

| FY2022.Q2 | 2022.05 | 2,641 | -28 | -1.06% |

| FY2022.Q3 | 2022.08 | 3,000 | 95 | 3.17% |

| FY2022.Q4 | 2022.11 | 3,040 | 12 | 0.39% |

| FY2023.Q1 | 2023.02 | 3,332 | 191 | 5.73% |

| FY2023.Q2 | 2023.05 | 3,368 | 137 | 4.07% |

| FY2023.Q3 | 2023.08 | 3,637 | 233 | 6.41% |

| FY2023.Q4 | 2023.11 | 3,735 | 202 | 5.41% |

| FY2024.Q1 | 2024.02 | 3,821 | 239 | 6.25% |

| FY2024.Q2 | 2024.05 | 4,222 | 212 | 5.02% |

沿革

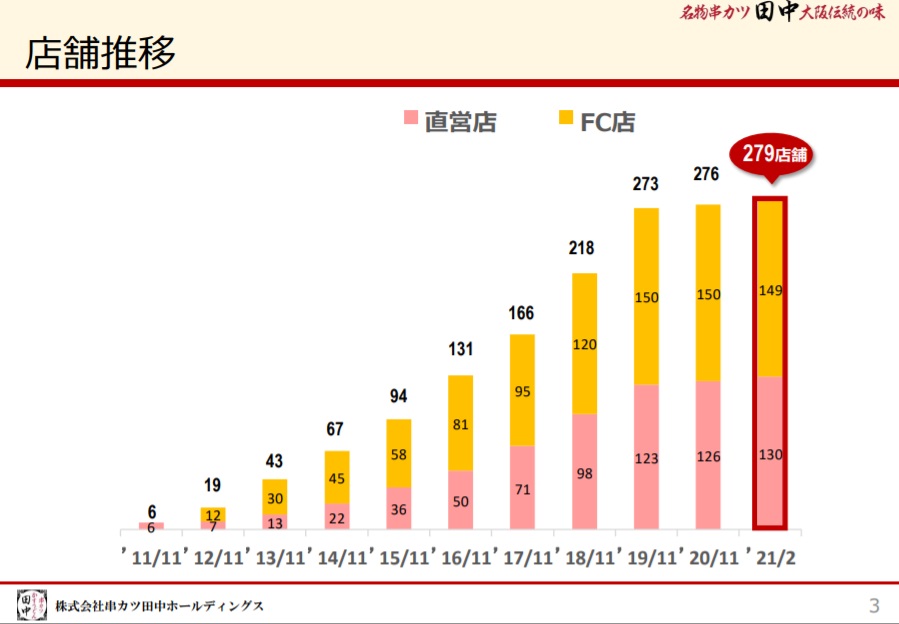

1998年11月個人事業としてKGバーを開店。2002年3月ケージーグラッシーズ有限会社を設立。2006年12月株式会社ノートに商号変更。2008年12月串カツ田中1号店となる世田谷店を開店。2012年1月より串カツ田中の本格的なFC展開をスタート。2015年8月株式会社串カツ田中に商号変更。2016年9月東証マザーズに上場、2019年6月に東証一部へ変更。2018年6月持株会社体制への移行に伴い、株式会社串カツ田中ホールディングスへ商号変更。「串カツ田中」を中心に「鳥玉」と併せて直営130店舗とFC149店舗の合計279店舗を運営する。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 株式会社ノート | 3,091,000 | 33.63% |

| 貫 啓二 | 834,400 | 9.07% |

| 日本マスタートラスト信託銀行株式会社(信託口) | 437,900 | 4.76% |

| 田中洋江 | 350,000 | 3.8% |

| 貫 花音 | 269,000 | 2.92% |

| 株式会社日本カストディ銀行(信託口) | 44,500 | 0.48% |

| 近藤昭人 | 37,600 | 0.4% |

| 坂本壽男 | 32,000 | 0.34% |

| 谷川佑隆 | 29,600 | 0.32% |

| BNY GCM CLIENT ACCOUNT JPRD AC ISG(FE-AC)|(常任代理人 株式会社三菱UFJ銀行) | 28,126 | 0.3% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

| 取締役会長 貫 啓二 | 1971年1月27日 | (注)4 | 834,400 |

| 代表取締役社長 CEO 坂本壽男 | 1976年4月2日 | (注)4 | 32,000 |

| 取締役副社長 COO 大須賀伸博 | 1990年9月25日 | (注)4 | 28,000 |

| 取締役物流購買部管掌兼出店戦略部長 近藤昭人 | 1971年10月27日 | (注)4 | 37,600 |

| 取締役 田中洋江 | 1971年12月1日 | (注)4 | 350,000 |

| 取締役 赤羽根靖隆 | 1946年8月5日 | (注)4 | 500 |

| 取締役 臼井健一郎 | 1973年2月4日 | (注)4 | - |

| 常勤監査役 西川勝久 | 1952年4月23日 | (注)5 | - |

| 監査役 黒瀬信義 | 1959年1月4日 | (注)5 | - |

| 監査役 西田多嘉浩 | 1987年5月25日 | (注)5 | - |

(注) 1.取締役赤羽根靖隆及び取締役臼井健一郎は、社外取締役であります。

2.取締役の所有株式数は、2023年11月30日を基準日として、同日の最終の株主名簿に記載又は記録された株式数を記載しております。

3.監査役西川勝久、監査役黒瀬信義及び監査役西田多嘉浩は、社外監査役であります。

4.取締役の任期は、2024年2月27日開催の定時株主総会終結の時から、選任後2年以内に終了する事業年度のうち、最終のものに関する定時株主総会終結の時までであります。

5.監査役の任期は、2024年2月27日開催の定時株主総会終結の時から、選任後4年以内に終了する事業年度のうち、最終のものに関する定時株主総会終結の時までであります。

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社長の貫啓二氏は1971年1月生まれ。1989年4月にトヨタ輸送株式会社に入社。1998年11月個人事業にて飲食業をスタートさせたところから現在に至る。

報告セグメント

2023年11月期 参照日時:

| セグメント | 売上高(百万円) |

| 飲食事業 | 14,072 |

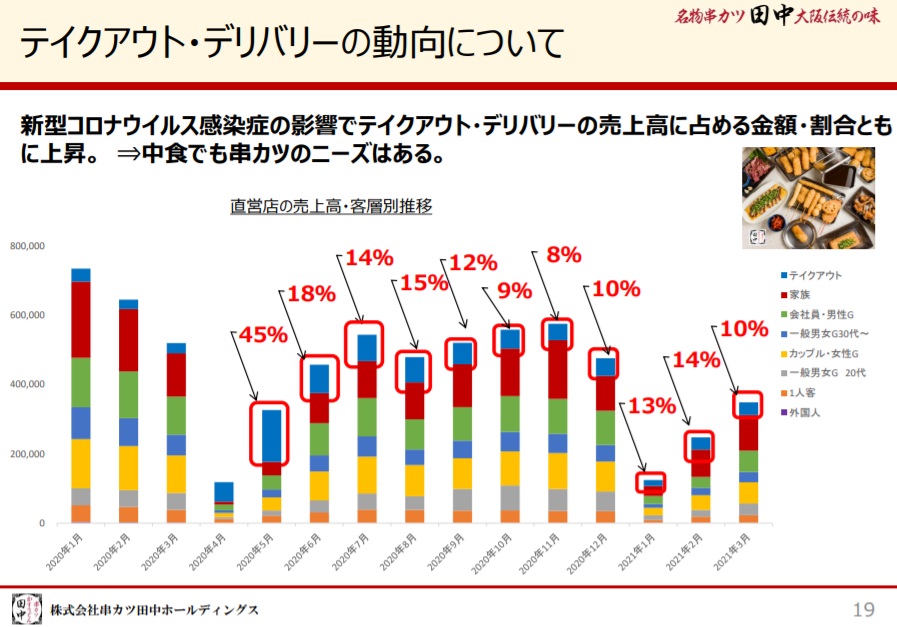

「飲食事業」の単一セグメントである。2020年11月期の売上高8,706百万円に占める直営店売上は71.5%、FC商品売上は21.6%、FCロイヤリティ収入は4.3%、その他2.6%であった。

事業モデル

一般大衆向け串カツ居酒屋を関東中心に全国展開する。早くからFC展開もしている。安くて美味しいコスパ重視の居酒屋として人気があり、全国1,000店舗体制を目指す。30以上の串カツメニューのうち、100円や120円の串カツメニューが半数を占め、サイドメニューやドリンクも提供する。老若男女・子供も歓迎する店づくりで、子連れ家族の来店も多い。客単価は2,300円を目指した価格設定である。出店当初は競合が少なく店舗家賃の安価な生活道路に近い住宅街を中心に出店し、現在はターミナル駅やビジネス街、繁華街などへの出店を進めることでFC展開のための認知力向上を図る他、地方ロードサイドにファミレス型店舗なども展開する。

また、昨年からは鳥と卵の専門店「鳥玉」を新業態としてスタートし、その他にもローソン店舗で販売するハムカツサンドや、かつ盛り合わせ弁当などのコラボ商品も積極展開している。

競合他社

- 7625 グローバルダイニング(23年12月期売上高11,090百万円)

- 3193 鳥貴族ホールディングス(23年7月期売上高33,449百万円)

連結の範囲

株式会社串カツ田中の1社が連結子会社に該当するが、持株会社体制への移行でHD体制を取っているため、実質的には子会社は無いと言える。

強み・弱み

多店舗展開をしながらも味や品質、接客マニュアルなどが確立している点が強みである。串カツ田中のレシピは門外不出で厳重に管理されており、安くて美味しい、を体現するのには必須のレシピである。徹底して業務を効率化し、マニュアル化することで料理人に頼らないオペレーションを展開することができる。同社が多店舗展開を加速できた点はそこにある。また、近年ではローソンとのコラボ商品にも力を入れており、ローソン店内で提供するハムカツサンドやカツ盛り合わせ弁当などは同社がコラボして開発した商品である。価格帯が安いため参入障壁が比較的低い点が弱みである。また、コロナ禍に象徴されるように外出自粛や人々の行動が制限された時にも多店舗展開する飲食小売業態は痛手を受けやすい。

KPI

2021年11月期第1四半期の実績は下記。店舗数は新業態の鳥玉を含む数値と見られる。

①店舗数の推移 279店舗 (前期末比+3店舗)

②内、FC店舗数 130店舗 (前期末比+4店舗)

③鳥玉の出店数 8店舗 (21年4月16日時点HPより)