四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.08 | 3,161 | 260 | 8.23% |

| FY2024.Q3 | 2023.11 | 3,650 | 772 | 21.15% |

| FY2024.Q4 | 2024.02 | 3,122 | 115 | 3.68% |

| FY2025.Q1 | 2024.05 | 4,693 | 482 | 10.27% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.02 | 850 | 35 | 4.12% |

| FY2018.Q1 | 2017.05 | 892 | 38 | 4.26% |

| FY2018.Q2 | 2017.08 | 869 | 24 | 2.76% |

| FY2018.Q3 | 2017.11 | 1,049 | 140 | 13.35% |

| FY2018.Q4 | 2018.02 | 1,162 | 124 | 10.67% |

| FY2019.Q1 | 2018.05 | 1,371 | -231 | -16.85% |

| FY2019.Q2 | 2018.08 | 1,476 | -193 | -13.08% |

| FY2019.Q3 | 2018.11 | 1,980 | -222 | -11.21% |

| FY2019.Q4 | 2019.02 | 1,884 | -334 | -17.73% |

| FY2020.Q1 | 2019.05 | 2,190 | -170 | -7.76% |

| FY2020.Q2 | 2019.08 | 1,966 | -160 | -8.14% |

| FY2020.Q3 | 2019.11 | 2,201 | 141 | 6.41% |

| FY2020.Q4 | 2020.02 | 2,219 | 106 | 4.78% |

| FY2021.Q1 | 2020.05 | 1,955 | 145 | 7.42% |

| FY2021.Q2 | 2020.08 | 2,856 | 485 | 16.98% |

| FY2021.Q3 | 2020.11 | 2,701 | 505 | 18.7% |

| FY2021.Q4 | 2021.02 | 2,763 | 303 | 10.97% |

| FY2022.Q1 | 2021.05 | 2,310 | 319 | 13.81% |

| FY2022.Q2 | 2021.08 | 2,377 | 87 | 3.66% |

| FY2022.Q3 | 2021.11 | 2,590 | 304 | 11.74% |

| FY2022.Q4 | 2022.02 | 2,598 | 173 | 6.66% |

| FY2023.Q1 | 2022.05 | 2,300 | 350 | 15.22% |

| FY2023.Q2 | 2022.08 | 2,150 | 57 | 2.65% |

| FY2023.Q3 | 2022.11 | 2,812 | 378 | 13.44% |

| FY2023.Q4 | 2023.02 | 3,202 | 206 | 6.43% |

| FY2024.Q1 | 2023.05 | 3,423 | 538 | 15.72% |

| FY2024.Q2 | 2023.08 | 3,161 | 260 | 8.23% |

| FY2024.Q3 | 2023.11 | 3,650 | 772 | 21.15% |

| FY2024.Q4 | 2024.02 | 3,122 | 115 | 3.68% |

| FY2025.Q1 | 2024.05 | 4,693 | 482 | 10.27% |

沿革

2010年10月「送料無料」「返品無料」などを取り入れた「顧客サービス至上主義のECサイト事業」の展開を目的に、東京都で株式会社ジェイドを設立。ドイツに拠点を置くVCのロケット・インターネットの100%子会社として生まれた。2011年5月より社長に就任した田中裕輔氏の下2011年9月にMBOし、リードキャピタルやアルペンの支援を得ながら事業を立て直し。2011年2月開始の無料で試着できる靴の通販サイト「LOCONDO.jp」サービスを軸に、バッグやアパレル(洋服)に取扱い品目を拡大。アパレルブランドへのEC支援やプラットフォームサービスを提供しながら事業を拡大。2012年8月株式会社ロコンドに商号変更。2017年3月東証マザーズへ上場。「試着できる」をウリにした靴に強いECアパレルサイトの運営を主体に、アパレルブランドへのEC・ブランド・プラットフォーム提供を行う。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| AVI JAPAN OPPORTUNITY TRUST PLC|(常任代理人 株式会社みずほ銀行決済営業部) | 1,019,380 | 9.34% |

| 田中 裕輔 | 727,160 | 6.66% |

| 株式会社SBI証券 | 619,012 | 5.67% |

| 楽天証券株式会社 | 608,400 | 5.57% |

| 時津 昭彦 | 480,500 | 4.4% |

| THE BANK OF NEW YORK 133652|(常任代理人 株式会社みずほ銀行決済営業部) | 346,100 | 3.17% |

| 株式会社SHINDO | 276,000 | 2.53% |

| THE BANK OF NEW YORK MELLON 140051|(常任代理人 株式会社みずほ銀行決済営業部) | 197,900 | 1.81% |

| 落合 章 | 196,000 | 1.8% |

| 吉岡 裕之 | 185,000 | 1.69% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

| 代表取締役社長 田中 裕輔 | 1980年12月5日 | (注)3 | 727,000 |

|

取締役

(監査等委員)

鈴木 智也 | 1977年4月8日 | (注)4 | 9,000 |

|

取締役

(監査等委員)

廣田 聡 | 1977年7月8日 | (注)4 | - |

|

取締役

(監査等委員)

落合 敦子 | 1974年11月9日 | (注)4 | - |

(注)1.鈴木智也、廣田聡、落合敦子は、社外取締役であります。

2.当社の監査等委員会の体制は次のとおりであります。 委員長 廣田聡、委員 鈴木智也、委員 落合敦子

3.2023年5月26日開催の定時株主総会の終結の時から1年間であります。

4.2023年5月26日開催の定時株主総会の終結の時から2年間であります。

5.当社は、法令に定める監査等委員である取締役の員数を欠くことになる場合に備え、会社法第329条第3項に定める補欠の監査等委員である取締役1名を選任しております。補欠の監査等委員である取締役の略歴は次のとおりであります。 氏名 生年月日 略歴 所有株式数 (千株) 大塚 則子 1975年12月20日生 1998年4月 監査法人トーマツ(現有限責任監査法人トーマツ)入所 2001年5月 公認会計士登録 2014年1月 大塚則子公認会計士事務所 代表就任(現任) 2014年6月 武蔵塗料製造株式会社(現武蔵塗料株式会社)社外監査役就任(現任) 2016年3月 公益社団法人日本プロサッカーリーグ監事就任(現任) 2016年4月 株式会社ジェイリーグエンタープライズ(現株式会社Jリーグホールディングス)監査役就任 2016年4月 株式会社Jリーグメディアプロモーション監査役就任 2016年8月 一般社団法人スポーツヒューマンキャピタル監事就任(現任) 2017年4月 監査法人フロンティアパートナークラウド社員(現任) 2018年7月 合同会社ノル総合研究所設立代表取締役(現任) 2019年3月 一般社団法人大学スポーツ協会監事(現任) 2022年9月 公益社団法人日本女子プロサッカーリーグ監事(現任) -

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社長の田中裕輔氏は1980年12月生まれ。一橋大学を卒業後、マッキンゼー・アンド・カンパニー・インク・ジャパンに入社。カリフォルニア大学バークレー校経営大学院にてMBAを取得し、DeNA Global(アメリカ支社)にて約半年の短期勤務、再びマッキンゼーへ戻り、2011年2月よりインターンとして同社に携わる。その後2011年4月に同社へ入社し、2011年5月に現職へ就任し現在に至る。破産処理寸前だった同社をMBOして立て直し上場まで成し遂げた。

報告セグメント

2023年11月期 参照日時:

| セグメント | 売上高(百万円) |

| 靴を中心としたファッション関連商品等の販売、企画、仕入事業 | 10,234 |

「靴を中心としたファッション関連商品等の販売、企画、仕入事業」の単一セグメントだが、事業別に「ECモール事業」「プラットフォーム事業」「その他事業(店舗・卸等)」に分けている。2021年2月期第3四半期の売上高7,512百万円の構成比は、ECモール事業82.5%、プラットフォーム事業11.7%、その他事業(店舗・卸等)5.8%である。事業別に営業利益の開示はないが、同四半期における営業利益は1,135百万円であった。

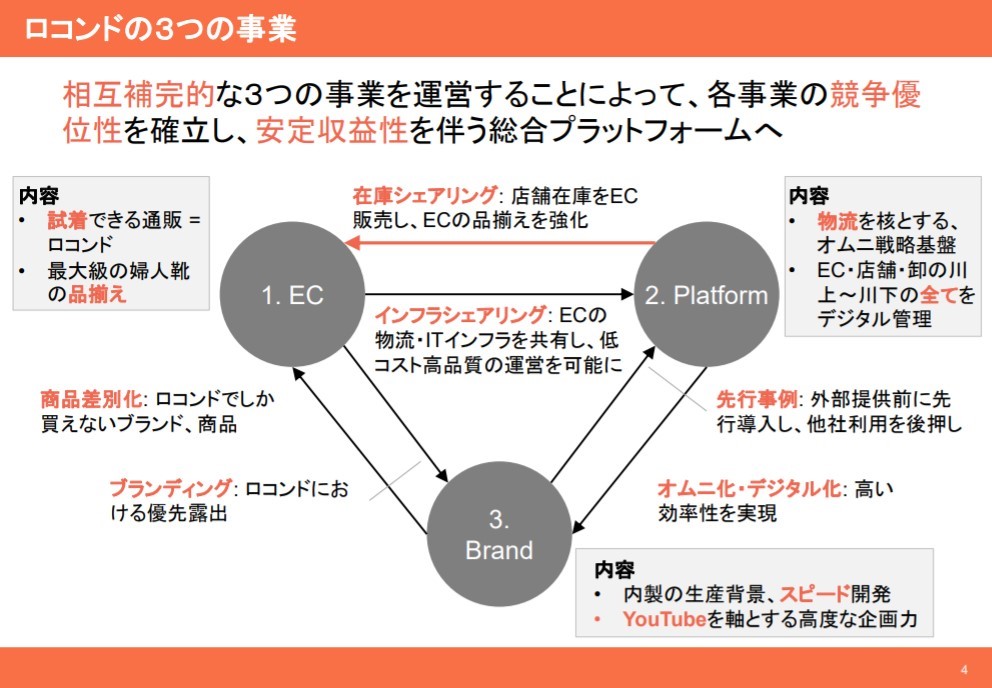

事業モデル

顧客向けのEC事業 (B2C) 及びブランド向けのプラットフォーム事業 (B2B) を運営する。主力通販サイト「LOCONDO.jp」は、「ネットでは靴は買えない」という障害を無くすため、「自由に試着できる通販サイト」をコンセプトに展開。企業努力の積み重ねにより、低価格・豊富な品揃え・顧客本位のサービスを実現している。メインターゲット層は都心部の30代から40代の女性。自社公式通販サイトの運営以外にも、オンライン倉庫における完全物流事業(e-3PL)、店舗の欠品や品揃え補強「LOCOCHOC」の運営、クラウド型店舗POS「LOCOPOS」の運営なども行う。

EC事業の取扱商品は、各ブランドの出店後の運営管理を当社が行う受託型と同社が自社在庫を抱える買取型の2通り。期毎に変動はあるが、受託型の取扱高が7~8割を占める。受託型はユーザーから返品があった際も各ブランドへの返品となる。受託販売手数料が主たる収入源である。

同社によると、日本国内の衣料・服飾雑貨等のEC化率は諸外国と比較して低い水準にあり、同社グループの認知度向上を通してEC化率の拡大を目指すとしている。しかし、ファッションEC市場が拡大する一方、大手企業の市場参入及び事業強化により、競争の激しい状況が続くとみている。

競合他社

- 3092 ZOZO(24年3月期売上高197,016百万円)

- 2138 クルーズ(24年3月期売上高14,270百万円)

連結の範囲

婦人服の企画開発、販売を手掛けるMisuzu&Co.株式会社が連結子会社に該当する。

強み・弱み

試着しないと購入しにくいとされる靴を中心に販売しているが、「自宅で試着、気軽に返品」サービスの提供が可能な体制を構築していることが強み。「気軽に返品」を特徴としたサービスなため、返品率が高くなってしまうことが弱み。

KPI

2021年2月期第3四半期におけるKPI実績は下記。

①商品取扱高(GMV) 5,694百万円(前年同期比+18.7%)

②プラットフォーム事業:e-3PL(物流受託)出荷個数59万個(前年同期比+13.4%)

③ECモール事業 アクティブユーザー数1,027千人(前年同期比+20.1%)

④ECモール事業 平均バスケット単価(受注ベース)

⑤ECモール事業 返品率 20%(前年同期比▲5%)

⑥ECモール事業 取扱ブランド数2,972(前年同期比+514)