四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 1,233 | 170 | 13.79% |

| FY2024.Q3 | 2023.12 | 1,020 | 118 | 11.57% |

| FY2024.Q4 | 2024.03 | 1,306 | 202 | 15.47% |

| FY2025.Q1 | 2024.06 | 1,120 | 72 | 6.43% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 793 | 205 | 25.85% |

| FY2018.Q1 | 2017.06 | 215 | -129 | -60% |

| FY2018.Q2 | 2017.09 | 752 | 182 | 24.2% |

| FY2018.Q3 | 2017.12 | 329 | -51 | -15.5% |

| FY2018.Q4 | 2018.03 | 709 | 199 | 28.07% |

| FY2019.Q1 | 2018.06 | 212 | -207 | -97.64% |

| FY2019.Q2 | 2018.09 | 603 | 81 | 13.43% |

| FY2019.Q3 | 2018.12 | 255 | -132 | -51.76% |

| FY2019.Q4 | 2019.03 | 960 | 335 | 34.9% |

| FY2020.Q1 | 2019.06 | 271 | -147 | -54.24% |

| FY2020.Q2 | 2019.09 | 1,298 | 277 | 21.34% |

| FY2020.Q3 | 2019.12 | 602 | -116 | -19.27% |

| FY2020.Q4 | 2020.03 | 1,015 | 227 | 22.36% |

| FY2021.Q1 | 2020.06 | 658 | -47 | -7.14% |

| FY2021.Q2 | 2020.09 | 1,103 | 179 | 16.23% |

| FY2021.Q3 | 2020.12 | 1,026 | 128 | 12.48% |

| FY2021.Q4 | 2021.03 | 1,295 | 253 | 19.54% |

| FY2022.Q1 | 2021.06 | 863 | 137 | 15.87% |

| FY2022.Q2 | 2021.09 | 1,345 | 192 | 14.28% |

| FY2022.Q3 | 2021.12 | 922 | 118 | 12.8% |

| FY2022.Q4 | 2022.03 | 965 | 145 | 15.03% |

| FY2023.Q1 | 2022.06 | 1,002 | 200 | 19.96% |

| FY2023.Q2 | 2022.09 | 855 | 117 | 13.68% |

| FY2023.Q3 | 2022.12 | 875 | 104 | 11.89% |

| FY2023.Q4 | 2023.03 | 1,134 | 197 | 17.37% |

| FY2024.Q1 | 2023.06 | 1,062 | 101 | 9.51% |

| FY2024.Q2 | 2023.09 | 1,233 | 170 | 13.79% |

| FY2024.Q3 | 2023.12 | 1,020 | 118 | 11.57% |

| FY2024.Q4 | 2024.03 | 1,306 | 202 | 15.47% |

| FY2025.Q1 | 2024.06 | 1,120 | 72 | 6.43% |

沿革

1997年10月、株式会社旺文社の100%子会社として、東京都に株式会社デジタルインスティテュート設立。1999年12月にアルプスシステムインテグレーション株式会社(ALSI)が資本参加、2006年10月にはALSIの教育事業部門を統合するとともに商号をチエル株式会社に変更。2007年2月に情報漏洩対策ソフト「ファイル暗号化CR」の、2009年7月には授業支援システム「CaLabo LX」の販売を開始。2013年11月より、タブレット対応児童用個別学習型教材シリーズ「小学校のじぶんで算数」、タブレット対応児童用協働学習型教材シリーズ「小学校のいっしょに算数」、タブレット対応教師用インタラクティブ型教材シリーズ「小学校のいっしょに算数」を順次販売開始。2016年3月に東証JASDAQ上場、2022年4月には新市場移行に伴い東証スタンダードとなる。教育用ソフトウェア、情報通信サービス等の企画・開発・販売などを事業とする。

株主構成

四半期報告書によると、2021年9月末時点での筆頭株主は、代表取締役会長の川居睦氏で26.74%保有。次いで、前述のALSIならびに株式会社旺文社がともに9.47%保有。以下は5%未満の保有率で、個人、関連会社、国内外の金融機関などが続く。外国人株式保有比率は10%未満(2021年3月末時点)。

取締役会

取締役は7名(社内4名、社外3名)、うち3名は監査等委員(全員社外)、監査等委員会設置会社である。代表権を持たない社内取締役2名のうち、前田喜和氏はALSIから転籍、若松洋雄氏は入社時の年齢から非プロパーと推測されるが入社前の経歴は非開示。社外取締役は、弁護士2名及び金融関係。

代表取締役の経歴

代表取締役は2名。代表取締役会長の川居睦氏は1962年11月生まれ。中央大学卒業後、1986年4月にタカギエレクトロニクス株式会社入社。1993年11月にALSI入社、1999年10月には株式会社旺文社デジタルインスティテュート(現同社)取締役就任。ALSI取締役を経て、2006年10月に同社代表取締役社長就任。2021年6月より現職。

代表取締役社長の栗田輝氏は1982年4月生まれ。2008年4月、日本総合研究所入社。2018年4月の同社出向を経て、翌2019年4月に同社入社。取締役、製品開発部長などを歴任し、2021年6月より現職。

報告セグメント

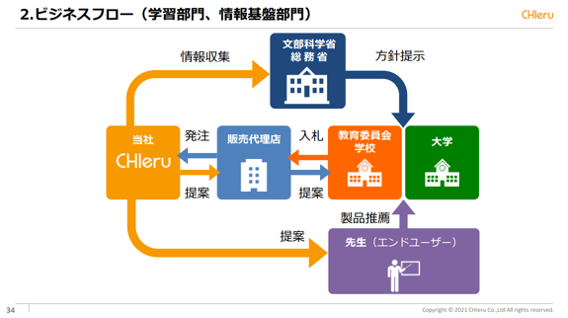

「学習部門」、「進路部門」、「情報基盤部門」の3セグメントで構成される。2021年3月期の連結売上高4,082百万円の構成比は、学習部門29.2%、進路部門25.9%、情報基盤部門44.8%であった。また、同期の調整前セグメント利益985百万円の構成比は、学習部門28.9%、進路部門6.5%、情報基盤部門64.7%であった。売上高、セグメント利益の両面で情報基盤部門が主力。なお、国別売上高は日本国内が90%を超える。

事業モデル

学習部門は、主に文教市場(小学校、中学校、高等学校、大学及び専門学校)や企業向けに、授業・講義支援システム及びデジタル教材の企画・ 開発・製造・販売を事業とする。2017年10月時点で教育委員会560以上、高等学校・大学1,800以上と豊富な導入実績を有し、文部科学省委託事業「社会教育活性化21世紀プラン」の 「水族館の仕事と人から学ぶ社会教育」事業への参画などの実績も持つ。販売は代理店制度を採用しており、大部分が代理店経由である。なお、販売時は入札・応募、落札を経て導入となる流れ。

進路部門は、高等学校を対象として、大学・短期大学・専門学校を集めた進学相談会の企画・実施、進学情報誌の企画・制作・配布など展開。

情報基盤部門は、主に文教市場や自治体向けに、情報セキュリティ対策のソフトウェアや運用管理ソリューションの企画・開発・仕入・製造・販売を事業とする。国策であるGIGAスクール構想に基づき、教育現場では校内通信ネットワークの整備や児童生徒1人1台端末の整備が進む。同社提供の、無線LAN最適化ソリューション及びChromebook対応クラウドサービスなどの販売が拡大する見込み。

競合他社

日本国内における学校教育ICT市場では業界首位と見られ同社を凌ぐ競合他社は存在しないが、3998(株)すららネット(売上高1,952百万円)は同じく教育用ICTを扱う点で競合し得る。また、ハードからソフトまで教育のデジタル化を推進する6701日本電気(株)(売上収益2,994,023百万円)も競合の可能性あり。

連結の範囲

同社グループは、同社及び連結子会社5社、持分法適用関連会社2社で構成される。連結子会社のうち株式会社昭栄広報は進路部門セグメントの全事業を担当し、売上高の連結売上高に占める割合が10%を超える(25.9%)。

強み・弱み

教育現場に長らく浸透してきた旺文社の子会社であったことは知名度の点で有利であり、他社に先んじて市場開拓及びシェア確保を達成。また、教員など関係者からの製品評価が高い点も強み。一方、学校教育ICT関連は現在のところ市場規模が小さいため、国や地方自治体の予算削減、同業他社の参入・台頭などが外的リスクになり得る。

KPI

日本国内における学校/大学、児童/生徒/学生、教員などの数は、潜在的な需要を反映する点で主要KPIとみなせる。

業績

2012年3月期から2021年3月期までの9年間で、売上高を3倍以上に拡大するなど急成長。同期は、売上高4,082百万円(前期比+28.1%)、営業利益513百万円(同+112.1%)、経常利益490百万円(同+109.2%)と上場来最高を記録。なお、2022年3月期第3四半期も引き続き好調で、売上高3,130百万円(前年同期比+12.3%)、営業利益447百万円(同+71.6%)、経常利益503百万円(同+99.9%)であった。営業CFは恒常的にプラス、投資CFは概ねマイナスで推移。2022年3月期第3四半期の自己資本比率は32.0%。