四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2025.Q1 | 2024.06 | 3,092 | 405 | 13.1% |

| FY2025.Q2 | 2024.09 | 4,441 | 1,057 | 23.8% |

| FY2025.Q3 | 2024.12 | 6,564 | 832 | 12.68% |

| FY2025.Q4 | 2025.03 | 7,481 | 1,218 | 16.28% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 3,842 | 383 | 9.97% |

| FY2018.Q1 | 2017.06 | 4,254 | 548 | 12.88% |

| FY2018.Q2 | 2017.09 | 4,056 | 505 | 12.45% |

| FY2018.Q3 | 2017.12 | 3,255 | 132 | 4.06% |

| FY2018.Q4 | 2018.03 | 2,720 | 77 | 2.83% |

| FY2019.Q1 | 2018.06 | 1,989 | -219 | -11.01% |

| FY2019.Q2 | 2018.09 | 6,618 | 1,281 | 19.36% |

| FY2019.Q3 | 2018.12 | 4,067 | 734 | 18.05% |

| FY2019.Q4 | 2019.03 | 4,818 | 551 | 11.44% |

| FY2020.Q1 | 2019.06 | 5,418 | 1,147 | 21.17% |

| FY2020.Q2 | 2019.09 | 5,391 | 1,374 | 25.49% |

| FY2020.Q3 | 2019.12 | 3,387 | 555 | 16.39% |

| FY2020.Q4 | 2020.03 | 2,589 | 27 | 1.04% |

| FY2021.Q1 | 2020.06 | 2,230 | 250 | 11.21% |

| FY2021.Q2 | 2020.09 | 1,789 | 201 | 11.24% |

| FY2021.Q3 | 2020.12 | 1,699 | 153 | 9.01% |

| FY2021.Q4 | 2021.03 | 2,371 | 236 | 9.95% |

| FY2022.Q1 | 2021.06 | 1,698 | -2 | -0.12% |

| FY2022.Q2 | 2021.09 | 3,864 | 267 | 6.91% |

| FY2022.Q3 | 2021.12 | 4,885 | 498 | 10.19% |

| FY2022.Q4 | 2022.03 | 6,492 | 879 | 13.54% |

| FY2023.Q1 | 2022.06 | 5,381 | 541 | 10.05% |

| FY2023.Q2 | 2022.09 | 5,335 | 720 | 13.5% |

| FY2023.Q3 | 2022.12 | 5,395 | 956 | 17.72% |

| FY2023.Q4 | 2023.03 | 3,566 | 15 | 0.42% |

| FY2024.Q1 | 2023.06 | 4,257 | 444 | 10.43% |

| FY2024.Q2 | 2023.09 | 5,384 | 1,155 | 21.45% |

| FY2024.Q3 | 2023.12 | 5,671 | 901 | 15.89% |

| FY2024.Q4 | 2024.03 | 3,930 | 88 | 2.24% |

| FY2025.Q1 | 2024.06 | 3,092 | 405 | 13.1% |

| FY2025.Q2 | 2024.09 | 4,441 | 1,057 | 23.8% |

| FY2025.Q3 | 2024.12 | 6,564 | 832 | 12.68% |

| FY2025.Q4 | 2025.03 | 7,481 | 1,218 | 16.28% |

沿革

1912年6月に井上鉄工所を大阪府にて創立。1929年5月に国内初のエロフィンチューブの製法を完成させ、特許を取得した。1936年1月に株式会社に改組。1964年1月、大証二部に上場。2012年に創業100周年を迎え、株式会社テクノスマートに商号変更する。2013年7月、東証二部へ変更。2022年4月にスタンダード市場へと移行した。各種フィルム向けに塗工乾燥装置を製造・販売する。

株主構成

有価証券報告書の内容に変更報告書の内容を加味すると、2022年3月時点の筆頭株主は11.2%を保有するテクノスマート取引先持株会だ。以下は株式会社エスアイエルが8.8%、光通信株式会社が7.5%、エフィッシモキャピタルマネージメントが6.6%、日本マスタートラスト信託銀行の信託口が5.1%を保有する。ほか、保有割合5%未満で銀行や信託銀行などの金融機関がならぶ。外国人株式保有比率は10%未満。

取締役会

取締役は8名(社内5名、社外3名)、社外3名は監査等委員の監査等委員会設置会社である。取締役の榎本一郎氏は8002丸紅を経て、2007年6月に同社社外取締役へ就任。2015年4月、同社へ転籍した。2017年6月に取締役を退任して営業部門に携わり、2019年6月に取締役に再就任している。ほか代表取締役を含む社内取締役3名は、プロパー社員とみられる。

代表取締役の経歴

代表取締役の柳井正巳氏は1953年12月生まれ。山口県立萩商工高校を卒業後、1972年4月に同社へ入社。技術部門と資材部門に従事。2014年6月に取締役、2016年6月に常務取締役を経て、2019年4月に現職へ就任した。

報告セグメント

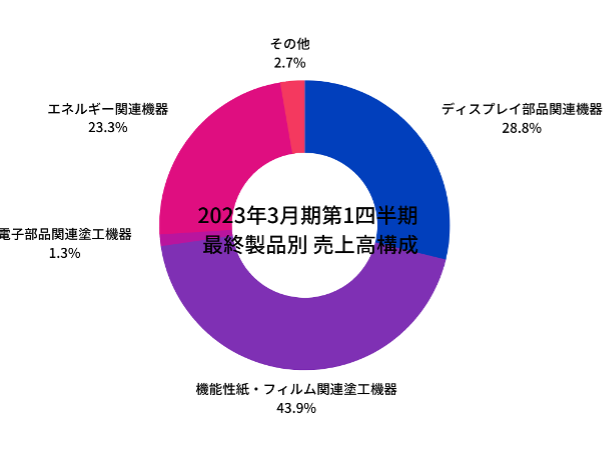

「機械器具製造業」の単一セグメントである。2023年3月期第1四半期の売上高5,381百万円を最終製品別に見ると、ディスプレイ部品関連機器が28.8%、機能性紙・フィルム関連塗工機器が43.9%、電子部品関連塗工機器が1.3%、エネルギー関連機器が23.3%。また売上高の90%以上が輸出によるものである。

事業モデル

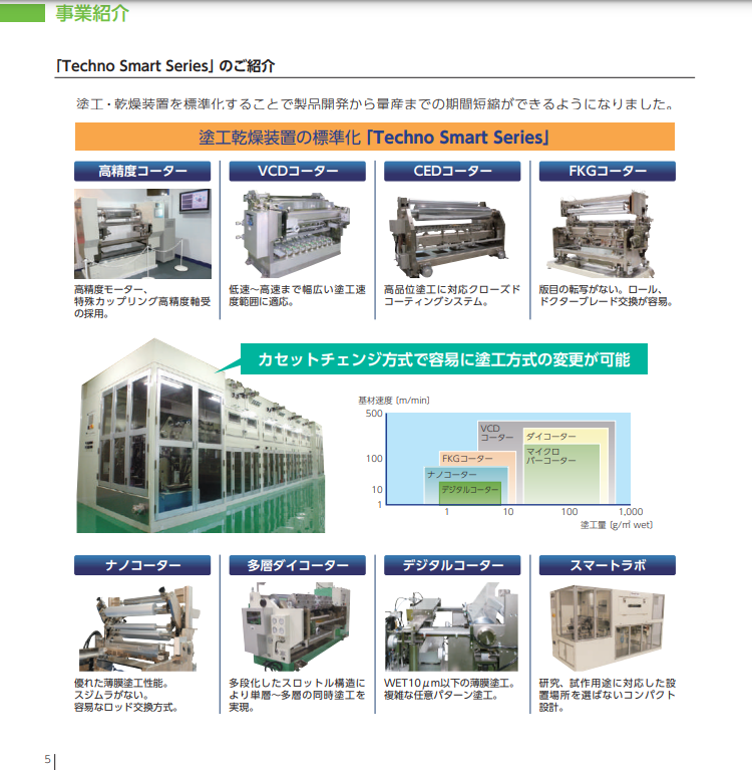

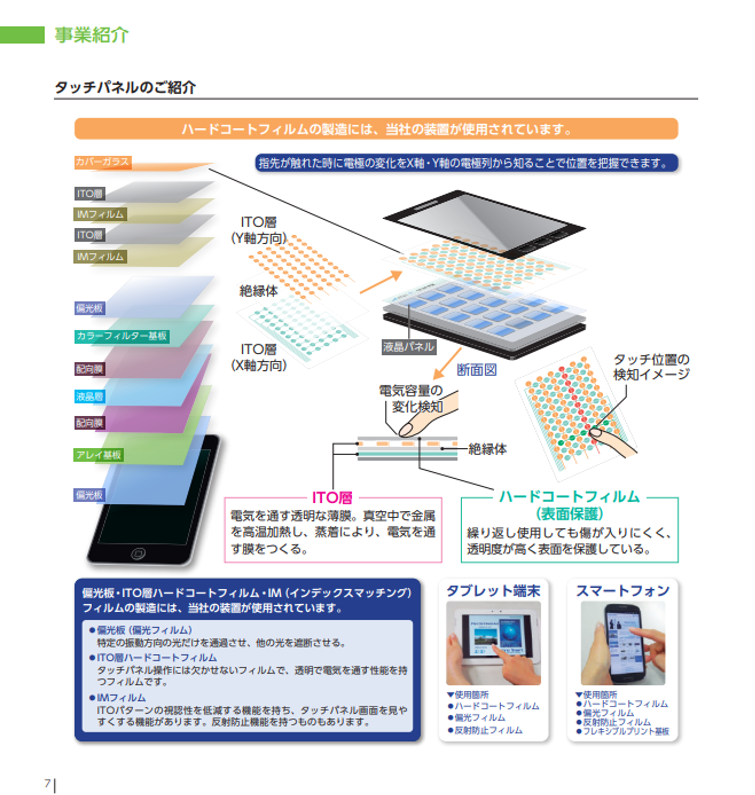

おもにフィルムや金属箔、紙等の各種基材に機能性を持たせるための塗工乾燥装置を製造販売する。スマートフォンや液晶テレビ用の光学フィルム、タッチパネルなどに幅広く利用されている。また紙やフィルム等に薄膜状に塗工液を塗布する際に用いられる高性能コーターや乾燥装置、車載用リチウムイオン2次電池用の塗工・乾燥装置等も手掛ける。

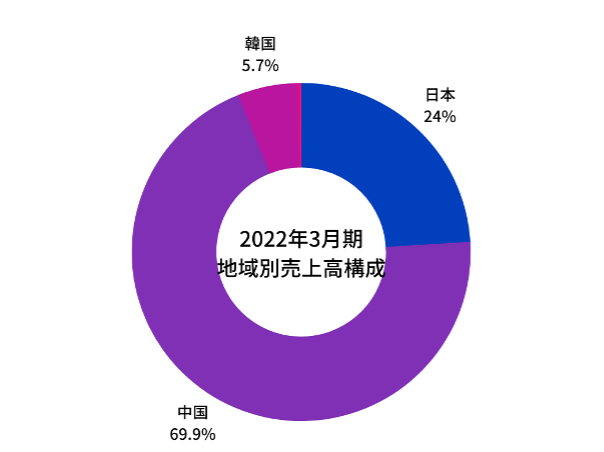

海外での売上比率が高く、2022年3月期の有価証券報告書によると日本24.0%、中国69.9%、韓国5.7%の構成である。そのため為替変動が業績へ与える影響が大きい。

また、おもな販売先は椿本興業株式会社で、売上全体の36.0%を占める。生産は滋賀県の本社工場1か所。

市場環境に目を向けると、設備投資メーカー間の価格競争の激化と、原材料の価格上昇はマイナス要因。一方、新型コロナウイルス感染症拡大で冷え込んだ経済活動が再開する動きが見られる。海外への往来制限の緩和や、設備投資見送りの反動から大型案件の引き合いが増えるなど、需要回復、成長の期待が見込まれる。

競合他社

6245株式会社ヒラノテクシード(2022年3月期37,866百万円)が競合として挙げられる。車載用リチウムイオン2次電池用では3402東レの子会社東レエンジニアリング株式会社も競合し、同社を含めた3社は世界市場でプレゼンスを有する。

連結の範囲

連結の対象となる親会社・子会社を持たない。

強み・弱み

車載用リチウムイオン2次電池用の塗工・乾燥技術に強みを有し、今後の需要拡大が見込まれる。創業より各種フィルム関連の機械製造事業で培ってきた技術力や商品開発力を活かしつつ、コストダウンに取り組み、海外でのシェア拡大を狙う。2020年にはドイツの自動車産業向け塗装装置メーカーと業務提携し、欧米における販路拡大を図る。海外売上比率が9割を占め、為替変動に伴う業績への影響が懸念点。

KPI

今後、大きな成長が見込まれる「ディスプレイ用関連機器」、「電子部品関連塗工機器」、「エネルギー関連機器」の売上高はKPIといえる。以下、2023年3月期第1四半期の数値。

①ディスプレイ用関連機器 売上高:1,548百万円(前年同期比3.5倍)

②電子部品関連塗工機器 売上高:69百万円(前年同期比▲86.7%)

③エネルギー関連機器 売上高:1,253百万円(前年同期比8.9倍)

業績

過去5期の業績を見ると、売上高、経常利益ともに波がある。売上高は2018年3月期の14,285百万円から16,939百万円へ+15.7%成長。5期の最高売上高は2019年3月期の17,492百万円、最低は2021年3月期の8,089百万円。経常利益は1,281百万円から1,692百万円へ5期で+32.1%。最高は2020年3月期の3,142百万円、最低は2021年3月期の579百万円であった。営業CFは2018年3月期を除いてプラスを継続、投資CFは恒常的にマイナス。自己資本比率は60%~75%の水準で推移してきたが、2022年3月期は60%を割り込み、59.4%となった。