四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2025.Q1 | 2024.06 | 9,216 | 1,302 | 14.13% |

| FY2025.Q2 | 2024.09 | 9,527 | 876 | 9.19% |

| FY2025.Q3 | 2024.12 | 10,330 | 889 | 8.61% |

| FY2025.Q4 | 2025.03 | 9,592 | 1,036 | 10.8% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 4,773 | 305 | 6.39% |

| FY2018.Q1 | 2017.06 | 4,957 | 328 | 6.62% |

| FY2018.Q2 | 2017.09 | 5,318 | 438 | 8.24% |

| FY2018.Q3 | 2017.12 | 5,024 | 234 | 4.66% |

| FY2018.Q4 | 2018.03 | 5,237 | 300 | 5.73% |

| FY2019.Q1 | 2018.06 | 5,548 | 398 | 7.17% |

| FY2019.Q2 | 2018.09 | 5,629 | 403 | 7.16% |

| FY2019.Q3 | 2018.12 | 6,060 | 554 | 9.14% |

| FY2019.Q4 | 2019.03 | 5,738 | 204 | 3.56% |

| FY2020.Q1 | 2019.06 | 5,958 | 594 | 9.97% |

| FY2020.Q2 | 2019.09 | 6,231 | 574 | 9.21% |

| FY2020.Q3 | 2019.12 | 5,847 | 337 | 5.76% |

| FY2020.Q4 | 2020.03 | 6,419 | 679 | 10.58% |

| FY2021.Q1 | 2020.06 | 6,589 | 760 | 11.53% |

| FY2021.Q2 | 2020.09 | 6,246 | 546 | 8.74% |

| FY2021.Q3 | 2020.12 | 6,988 | 833 | 11.92% |

| FY2021.Q4 | 2021.03 | 7,341 | 800 | 10.9% |

| FY2022.Q1 | 2021.06 | 8,309 | 1,492 | 17.96% |

| FY2022.Q2 | 2021.09 | 7,401 | 877 | 11.85% |

| FY2022.Q3 | 2021.12 | 8,163 | 954 | 11.69% |

| FY2022.Q4 | 2022.03 | 9,271 | 1,301 | 14.03% |

| FY2023.Q1 | 2022.06 | 9,232 | 1,466 | 15.88% |

| FY2023.Q2 | 2022.09 | 8,321 | 1,386 | 16.66% |

| FY2023.Q3 | 2022.12 | 8,194 | 960 | 11.72% |

| FY2023.Q4 | 2023.03 | 8,409 | 1,156 | 13.75% |

| FY2024.Q1 | 2023.06 | 7,611 | 834 | 10.96% |

| FY2024.Q2 | 2023.09 | 7,444 | 463 | 6.22% |

| FY2024.Q3 | 2023.12 | 8,040 | 1,331 | 16.55% |

| FY2024.Q4 | 2024.03 | 8,861 | 884 | 9.98% |

| FY2025.Q1 | 2024.06 | 9,216 | 1,302 | 14.13% |

| FY2025.Q2 | 2024.09 | 9,527 | 876 | 9.19% |

| FY2025.Q3 | 2024.12 | 10,330 | 889 | 8.61% |

| FY2025.Q4 | 2025.03 | 9,592 | 1,036 | 10.8% |

沿革

1954年9月、東京都にて日本アセチレン化学工業株式会社として設立、麻酔薬などの医薬品用化学製品の製造・精製を行う。1961年5月東洋成工業株式会社へ商号変更、1971年8月千葉県に本社移転。尚、1974年6月にオリエントサービス株式会社、1988年9月に千葉東洋合成株式会社を設立するが、後に合併。2004年12月東証ジャスダック上場。2022年4月市場区分の見直しによりスタンダード市場に移行。半導体回路形成(フォトレジスト)に使用される感光性材料および化成品の製造・販売でトップメーカー。

株主構成

有価証券報告書によると2022年3月末時点の大株主は、保有割合が多い順に代表取締役社長の木村有仁氏13.79%、社長親族とみられる木村愛理氏7.35%、SSBTC CLIENT OMNIBUS ACCOUNTが5.26%、以降は保有割合5%未満で、取引銀行、損保、海外金融取引業者、信託口などが名を連ねる。また大量保有報告書によると。米国キャピタル・リサーチ・アンド・マネージメント・カンパニーの持分が5%を超えているとみられる。外国人株式保有比率は20%以上30%未満。

取締役会

取締役は6名(社内4名、社外2名)、監査役は3名(社内1名、社外2名)、監査役会設置会社である。社内取締役は全員中途入社で、6701NEC、P&G、製薬企業のヘキストジャパン(現サノフィ)等の出身者で構成される。

代表取締役の経歴

代表取締役社長の木村有仁氏は1976年1月生まれ。創業者の長男。東京大学大学院修了後、2001年4月にNEC入社。2003年4月に同社入社後、2006年1月に米国サンダーバード国際経営大学院修了。2007年6月には取締役経営企画部長に就任。その後、感光材事業本部長などを歴任し、2012年6月に代表取締役社長に就任した。

報告セグメント

「感光性材料事業」、「化成品事業」の2報告セグメントに大別される。2022年3月期売上高33,144百万円の構成比は感光性材料事業62.1%、化成品事業37.9%、セグメント利益の構成比は感光性材料事業71.3%、化成品事業28.7%だった。高付加価値製品へのシフトにより、化成品事業の利益率が改善している。

事業モデル

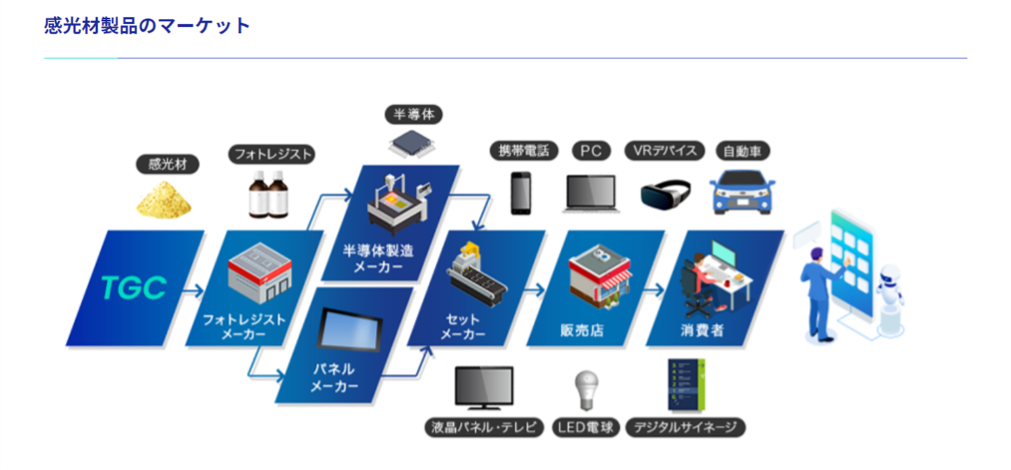

原油や原材料を調達し各種化学製品(感光性材料、高純度溶剤、香料材料など)を製造、国内外のメーカーに販売する他、化学品の保管を担う物流基地業務を行う。感光性材料はフォトレジストメーカー(大手メーカーとして4185JSR、4186東京応化工業などが挙げられる)向けに販売される。主要な顧客は4063信越化学工業で、2年連続で全体売上高の10%以上を占めた(2022年3月期は全体売上高の13.6%)。2022年3月期の地域別構成比は国内68.5%、中国・台湾12.7%、北米9.0%、アジア(除く中国・台湾)6.6%、欧州3.0%、その他0.3%だった。海外直接売上高割合は31.5%で、為替予約や原材料を外貨建て決済にするなどの対策を講じるが、業績への為替リスクを抱える。感光性材料事業は、千葉県に1工場、1研究所を保有。化成品事業は千葉県に2工場と兵庫県に1工場、千葉県の油槽所1か所を保有。

5G対応スマートフォンやPCなどの需要や、DX・通信・データセンターへの投資が続き、同社製品への強い需要が継続している。一部原材料に入手難と価格高騰がみられるほか、港湾物流の混乱等厳しい環境が続くが、製品の安定供給に努めている。

競合他社

感光性材料メーカーとして4366ダイトーケミックス(2022年3月期売上高16,134百万円)が挙げられる。

連結の範囲

連結の対象となる親会社・子会社を持たない。

強み・弱み

半導体回路形成に使用される感光性材料にいち早く着目し研究をおこなってきた実績と、その実績をもとに築いた同材料のシェアトップメーカーとしての地位が強み。一方で、半導体市況や原油など原材料の調達価格の他、海外向け販売比率が高いため為替により業績が大きく左右されることが考えられる。

KPI

①半導体市況(SOX指数など)

②為替動向(人民元、台湾ドル、米ドルなど)

③原材料調達価格(原油など)

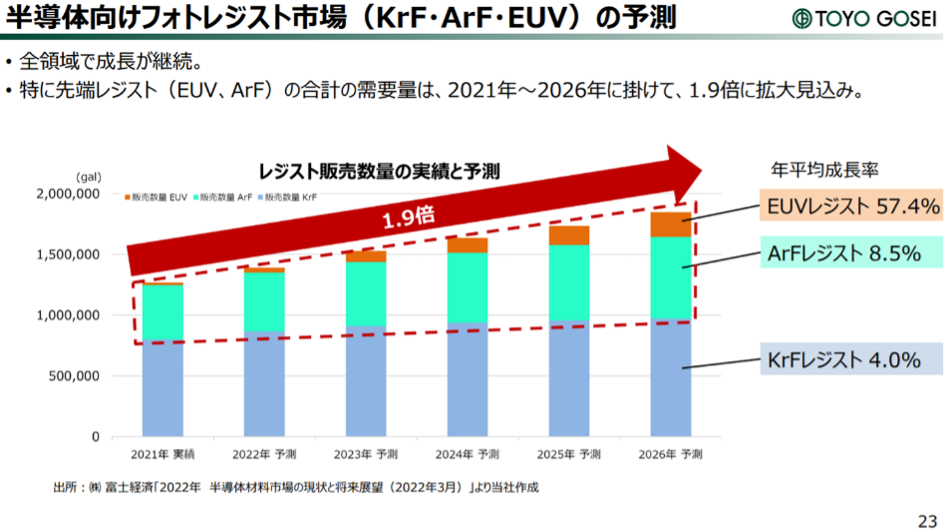

④半導体向けフォトレジスト市場

業績

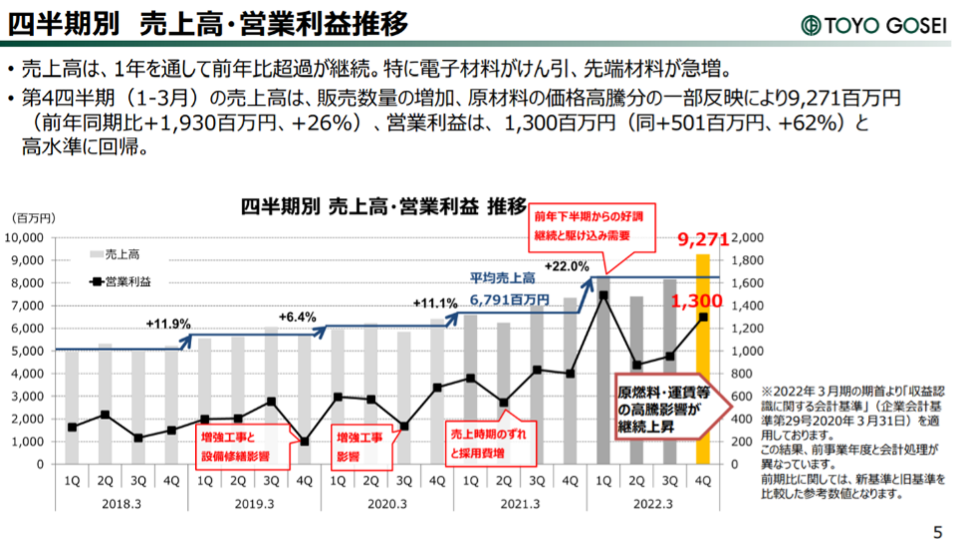

2022年3月期の売上高は33,144百万円で少なくとも9期連続の増収、営業利益は4,624百万円で4期連続の増益となっている。スマートフォン向けの他、IoT化の進展から半導体需要が旺盛となっていること、原燃料・運賃高騰分の販売価格反映が進んだことなどを要因に、2017年3月期比でそれぞれ約1.8倍、8.7倍に成長している。フリーCFは2019年3月期から2021年3月期まで感光材等の需要増による生産設備増強に伴う投資等により3期連続マイナス。自己資本比率は上昇基調で2022年3月期末は34.2%。