四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.08 | 7,504 | 120 | 1.6% |

| FY2024.Q2 | 2023.11 | 8,222 | 192 | 2.34% |

| FY2024.Q3 | 2024.02 | 8,508 | 426 | 5.01% |

| FY2024.Q4 | 2024.05 | 9,644 | 599 | 6.21% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2019.Q4 | 2019.05 | 2,845 | -194 | -6.82% |

| FY2020.Q1 | 2019.08 | 3,100 | 248 | 8% |

| FY2020.Q2 | 2019.11 | 3,194 | -139 | -4.35% |

| FY2020.Q3 | 2020.02 | 3,377 | 84 | 2.49% |

| FY2020.Q4 | 2020.05 | 3,691 | 564 | 15.28% |

| FY2021.Q1 | 2020.08 | 3,667 | 193 | 5.26% |

| FY2021.Q2 | 2020.11 | 3,969 | 493 | 12.42% |

| FY2021.Q3 | 2021.02 | 4,117 | 137 | 3.33% |

| FY2021.Q4 | 2021.05 | 4,431 | -87 | -1.96% |

| FY2022.Q1 | 2021.08 | 4,597 | -102 | -2.22% |

| FY2022.Q2 | 2021.11 | 4,980 | -31 | -0.62% |

| FY2022.Q3 | 2022.02 | 5,128 | 367 | 7.16% |

| FY2022.Q4 | 2022.05 | 5,715 | 397 | 6.95% |

| FY2023.Q1 | 2022.08 | 5,714 | -265 | -4.64% |

| FY2023.Q2 | 2022.11 | 6,110 | 195 | 3.19% |

| FY2023.Q3 | 2023.02 | 6,353 | 609 | 9.59% |

| FY2023.Q4 | 2023.05 | 7,333 | -340 | -4.64% |

| FY2024.Q1 | 2023.08 | 7,504 | 120 | 1.6% |

| FY2024.Q2 | 2023.11 | 8,222 | 192 | 2.34% |

| FY2024.Q3 | 2024.02 | 8,508 | 426 | 5.01% |

| FY2024.Q4 | 2024.05 | 9,644 | 599 | 6.21% |

沿革

2007年6月、代表取締役社長の寺田親弘氏が、名刺管理サービス提供を目的に東京都で三三株式会社設立。2007年9月に法人向けサービス「LinkKnowledge」の提供を開始、2012年2月には個人向けサービス「Eight」を提供開始。2013年8月、前述LinkKnowledgeの名称を「Sansan」へ変更。2013年10月、米国デラウェア州に子会社「Sansan Corporation」を設立し、Sansan事業の海外展開を開始。2014年3月にはSansan株式会社へ商号変更。2015年10月、子会社Sansan Global PTE. LTD.を設立しシンガポールへ進出。2019年6月に東証マザーズ上場、2021年1月には同一部へ市場変更、現在は同プライム。アナログデータのデジタル化による一元管理を技術的コアに、受領した名刺の情報整理、名刺の発行、請求書管理などを支援するクラウドサービスを提供する。

株主構成

四半期報告書によると、2022年11月末時点の筆頭株主は創業者で代表取締役社長の寺田親弘氏で33.08%保有。次いで、日本マスタートラスト信託銀行株式会社信託口が15.11%保有。以下は5%未満の保有率で、国内外の金融機関、同社取締役などが続く。2022年9月2日付のコーポレート・ガバナンスに関する報告書によると、外国人株式保有比率は20%以上30%未満。

取締役会

取締役は9名(社内5名、社外4名)、うち4名は監査等委員(全員社外)、監査等委員会設置会社である。代表権を持たない社内取締役は、日本オラクル株式会社、三井物産株式会社関連会社、転職エージェント、証券会社の出身者が就任。社外取締役は全員監査等委員で、弁護士、公認会計士、インキュベイトファンド株式会社代表などで構成。

代表取締役の経歴

代表取締役社長の寺田親弘氏は1976年12月生まれ。慶應義塾大学卒業後、1999年4月に三井物産株式会社入社。三井物産セキュアディレクション株式会社経営管理部長などを経て、2007年6月に同社設立、代表取締役社長就任(現任)。

報告セグメント

「Sansan/Bill One事業」、「Eight事業」の2セグメントで構成される。2022年5月期の外部顧客への売上高20,420百万円の構成比は、Sansan/Bill One事業88.7%、Eight事業10.8%、その他0.5%であった。また同期の調整前セグメント利益5,310百万円の内訳は、Sansan/Bill One事業5,725百万円、Eight事業▲386百万円、その他▲28百万円となった。調整額は▲4,678百万円。売上高、セグメント利益の両面でSansan/Bill One事業が主力。地域別では、国内市場が売上の90%以上を占める。

事業モデル

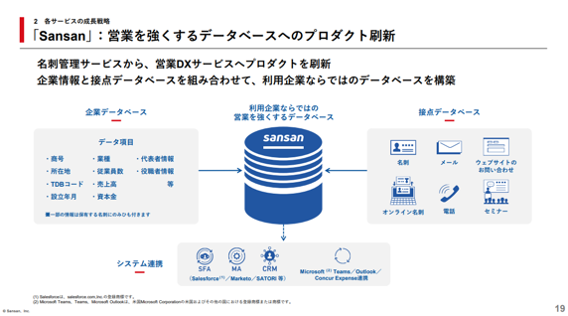

業務効率化のための各種クラウドサービス提供を事業とする。主力のSansan/Bill One事業は企業向けサービスで、祖業のSansanはスキャン等によって名刺の印字を読み込みデジタルデータ化する。従来は個々の従業員が管理していた名刺情報をデータベース化することにより社内で共有・一元管理し、営業活動等の効率化及び省力化に貢献する。

Bill Oneは請求書管理サービスで、多数の拠点や部門へ個別に届いていた請求書をデータ化し、経理部門を含めた会社全体の請求書業務を効率化。月次決算業務を加速することで、企業経営における意思決定のスピード向上に寄与。

Eight事業は個人向けサービスで、名刺情報を人脈形成や転職活動などへ生かしたいユーザー向け。スマホアプリ等で手軽に利用できる点が特長である。

その他、契約業務をオンラインで完結し一元管理を実現する契約業務サービス「Contract One」、管理部門の名刺作成業務を効率化する名刺作成サービス「Sansan名刺メーカー」なども扱う。

競合他社

主力の名刺管理サービスにおいては、先駆者であり80%以上のシェアを誇るなど、同社と互角に競合する他社は見当たらない。請求書管理サービスに関しては、2492(株)インフォマート(売上高11,004百万円)などが競合し得る。

連結の範囲

同社グループは、同社及び連結子会社4社、持分法適用関連会社3社から構成される。連結子会社のうち2社は、前述の米国及びシンガポールの現地法人であり、いずれもSansan/Bill One事業を展開。また、Eight事業は連結子会社のログミー株式会社が担当する。

強み・弱み

主力事業の名刺情報管理分野において、長い実績と80%以上の高いシェアを誇る。アナログ情報のデジタルデータ化精度が99.9%に達するなど、高い品質・競争力を支える優れた技術力も強み。

一方、クラウドサービス関連事業は参入障壁が低く、名刺情報管理や請求書管理については独自色を出しにくいため、コストパフォーマンス面での優位性を維持できないとシェアを失うリスクが高い。

KPI

契約件数、契約単価、解約率などが主要KPIと見られる。

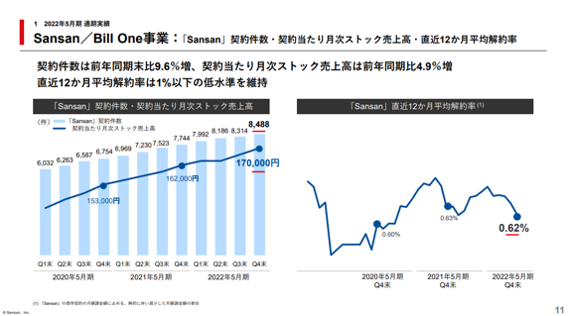

Sansan

・契約件数(2022年5月末時点):84,88件(前年比+9.6%)

・契約当たり月次ストック売上高(同上):170千円/契約/月(同上+4.9%)

・解約率(同上):0.62%(同上▲0.01point)

Bill One

・有料契約件数(2022年5月末時点):853件(前年比+256.9%)

・有料契約当たり月次売上高(同上):137千円/契約/月(同上+63.1%)

・解約率(同上):0.49%

Eight

・ユーザー数(2022年5月末時点):310万人(前年比+6.2%)

業績

2017年5月期から2022年5月期までの5年間で売上高を4倍へ伸ばし、経常利益を2020年5月期に黒字化するなど順調に推移。2022年5月期は売上高20,420百万円(前期比+26.2%)、営業利益631百万円(同▲14.2%)、経常利益968百万円(同+158.3%)であった。なお2023年5月期第2四半期は、売上高11,824百万円(前年同期比+23.5%)、営業利益▲70百万円(同+63百万円)、経常利益▲113百万円(同▲756百万円)となった。経常利益の大幅減は、前年同期に投資有価証券売却益979百万円を営業外収益に計上した影響。営業CFは概ねプラスで推移、投資CFは恒常的にマイナス。2023年5月期第2四半期の自己資本比率は47.2%。