四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 3,741 | 26 | 0.7% |

| FY2024.Q2 | 2023.09 | 4,182 | 275 | 6.58% |

| FY2024.Q3 | 2023.12 | 4,050 | 163 | 4.02% |

| FY2024.Q4 | 2024.03 | 5,187 | 557 | 10.74% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 3,682 | 59 | 1.6% |

| FY2018.Q1 | 2017.06 | 3,198 | -32 | -1% |

| FY2018.Q2 | 2017.09 | 3,217 | 14 | 0.44% |

| FY2018.Q3 | 2017.12 | 3,373 | 16 | 0.47% |

| FY2018.Q4 | 2018.03 | 4,252 | 204 | 4.8% |

| FY2019.Q1 | 2018.06 | 3,211 | -95 | -2.96% |

| FY2019.Q2 | 2018.09 | 3,617 | 2 | 0.06% |

| FY2019.Q3 | 2018.12 | 3,629 | 98 | 2.7% |

| FY2019.Q4 | 2019.03 | 3,920 | 69 | 1.76% |

| FY2020.Q1 | 2019.06 | 3,240 | -119 | -3.67% |

| FY2020.Q2 | 2019.09 | 3,726 | 199 | 5.34% |

| FY2020.Q3 | 2019.12 | 3,559 | -43 | -1.21% |

| FY2020.Q4 | 2020.03 | 4,128 | 285 | 6.9% |

| FY2021.Q1 | 2020.06 | 3,193 | -92 | -2.88% |

| FY2021.Q2 | 2020.09 | 3,325 | 20 | 0.6% |

| FY2021.Q3 | 2020.12 | 3,605 | 127 | 3.52% |

| FY2021.Q4 | 2021.03 | 4,226 | 251 | 5.94% |

| FY2022.Q1 | 2021.06 | 3,363 | -96 | -2.85% |

| FY2022.Q2 | 2021.09 | 3,366 | 15 | 0.45% |

| FY2022.Q3 | 2021.12 | 3,707 | 165 | 4.45% |

| FY2022.Q4 | 2022.03 | 4,022 | 282 | 7.01% |

| FY2023.Q1 | 2022.06 | 3,499 | -87 | -2.49% |

| FY2023.Q2 | 2022.09 | 3,593 | 41 | 1.14% |

| FY2023.Q3 | 2022.12 | 3,671 | 75 | 2.04% |

| FY2023.Q4 | 2023.03 | 4,740 | 481 | 10.15% |

| FY2024.Q1 | 2023.06 | 3,741 | 26 | 0.7% |

| FY2024.Q2 | 2023.09 | 4,182 | 275 | 6.58% |

| FY2024.Q3 | 2023.12 | 4,050 | 163 | 4.02% |

| FY2024.Q4 | 2024.03 | 5,187 | 557 | 10.74% |

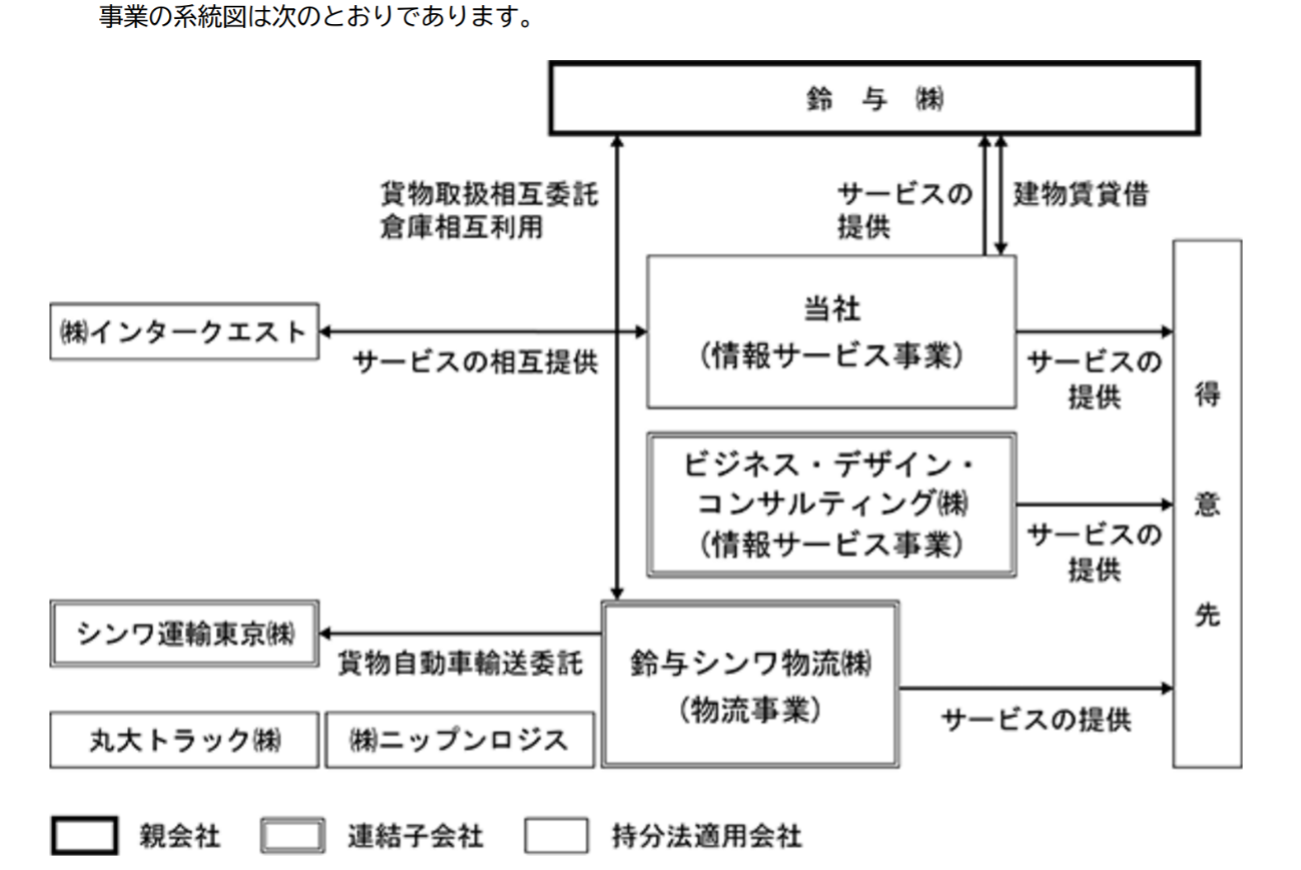

沿革

1947年5月セメント荷扱会社の新和運輸株式会社として設立。倉庫業、港湾運送事業などに業務を拡大し、1963年6月東証二部へ上場。現在は東証スタンダード。1975年6月スリー・エス・シンワ株式会社へ社名変更。1989年10月株式会社シンワートに再度の社名変更。1993年12月鈴与グループ入り。1994年10月鈴与シンワート株式会社へ社名変更。2005年7月株式会社エヌ・ティ・ティ・データを引受先とする第三者割当増資を実施、現在も引続き株主。2008年4月データセンター事業開始。ICTソリューションを中心としたSIer事業や、物流事業を営む。

株主構成

参照日時:

| 氏名又は名称 | 所有株式数 | 割合 |

| 鈴与システムテクノロジー株式会社 | 343,000 | 11.66% |

| 鈴与興産株式会社 | 324,000 | 11.01% |

| 株式会社ENEOSウイング | 264,000 | 8.97% |

| 株式会社NTTデータ | 200,000 | 6.79% |

| 三井住友信託銀行株式会社|(常任代理人 株式会社日本カストディ銀行) | 132,000 | 4.48% |

| 株式会社みずほ銀行|(常任代理人 株式会社日本カストディ銀行) | 123,000 | 4.2% |

| 鈴与建設株式会社 | 104,000 | 3.55% |

| 株式会社清水銀行 | 100,000 | 3.39% |

| 株式会社静岡銀行|(常任代理人 日本マスタートラスト信託銀行株式会社) | 100,000 | 3.39% |

| 株式会社電通国際情報サービス | 100,000 | 3.39% |

取締役会

参照日時:

| 役職名・氏名 | 生年月日 | 任期 | 所有株式数 |

| 代表取締役社長 德田 康行 | 1956年4月23日 | (注)2 | 4,900 |

| 取締役副社長事業部門統括兼CIO兼CISO兼CQO 平野 文康 | 1956年7月14日 | (注)2 | 1,200 |

| 常務取締役ソリューションサービス事業本部長兼西日本地区担当 道田 隆典 | 1958年2月19日 | (注)2 | 4,200 |

| 常務取締役クラウドサービス事業本部長 笠原 茂 | 1959年7月28日 | (注)2 | 1,100 |

| 取締役ソリューションサービス事業本部 副事業本部長兼デジタルビジネスソリューション事業部長 上野山 英樹 | 1963年5月11日 | (注)2 | 900 |

| 取締役マーケティング・営業企画担当 村上 信治 | 1961年6月24日 | (注)2 | 200 |

| 取締役システム開発事業本部長 篠原 正幸 | 1960年6月24日 | (注)2 | 500 |

| 取締役管理本部長兼総務・人事部長 大川 正 | 1970年1月17日 | (注)2 | 500 |

| 取締役 大石 素久 | 1964年3月10日 | (注)2 | - |

| 取締役(監査等委員) 佐藤 滋美 | 1956年4月26日 | (注)3 | 2,400 |

| 取締役(監査等委員) 河合 健一 | 1949年4月5日 | (注)3 | - |

| 取締役(監査等委員) 堀川 安久 | 1944年5月11日 | (注)3 | - |

(注) 1 河合健一、堀川安久は社外取締役であります。

2 取締役の任期は、2022年3月期に係る定時株主総会終結の時から2023年3月期に係る定時株主総会終結の時までであります。

3 取締役(監査等委員)の任期は、2022年3月期に係る定時株主総会終結の時から2024年3月期に係る定時株主総会終結の時までであります。

4 当社は監査等委員会設置会社であり、監査等委員会の体制は次のとおりであります。委員長 佐藤滋美 委員 河合健一 委員 堀川安久

5 当社は法令に定める監査等委員である取締役の員数が欠くこととなることに備え、補欠の監査等委員である取締役1名を選任しております。補欠監査等委員である取締役の略歴等は次のとおりであります。 氏名 生年月日 略歴、地位、担当及び重要な兼職の状況 所有株式数(株) 下山田 英一 1949年5月27日生 1974年 4 月 キッコーマン株式会社入社 2014年 2 月 鈴与株式会社入社 2014年 2 月 エスエスケイフーズ株式会社取締役副社長 2015年 6 月 同社代表取締役社長 2021年 6 月 同社代表取締役社長退任 ―

6 各役員の所有株式数は、2022年3月31日現在のものであります。

※有価証券報告書から抜粋

代表取締役の経歴

代表取締役社長の德田康行氏は1956年4月生まれ。早稲田大学を卒業後、日本開発銀行(現株式会社日本政策投資銀行)に入社。その後2009年5月より鈴与ホールディングスへ入社し常務取締役を経て、2018年10月より同社顧問、副社長、を経て2019年6月に現職へ就任。鈴与システムテクノロジー株式会社の取締役も兼任。

報告セグメント

2023年12月期 参照日時:

| セグメント | 売上高(百万円) |

| 情報サービス事業 | 9,470 |

| 物流事業 | 2,503 |

事業モデル

情報サービス事業は、ソフトウェアの受託業務を行う「システムインテグレーション」と、コンサルティングからシステム開発、パッケージソフトウェアの導入、さらに運用保守、BPO(ビジネスプロセスアウトソーシング)までをICTソリューションによって提供する「ソリューションサービス」を行う。2005年7月より株主のエヌ・ティ・ティ・データの2次請けや、取締役の出身企業であるNECグループなどが主要顧客と見られるが、売上高の10%を占める特定の販売先はいない。

物流事業は、倉庫事業、港運事業、陸運事業を行っており、主に連結子会社である鈴与シンワ物流株式会社が行う。

同社によると、主力のSIer事業を取り巻く環境として、景気後退による企業のIT投資の先送りや抑制の動きが見られるものの、コロナ社会に対応していくため、企業に限らず行政からもITを活用したサービスやソリューションへの需要が高まっている。また、デジタル技術を駆使したビジネスプロセスや業務プロセスの変革といったDX(デジタルトランスフォーメーション)への取り組みも加速している。

競合他社

SIerや物流事業者は、それぞれ複数の競合企業が存在する。

連結の範囲

同社グループは、同社及び子会社2社、関連会社3社で構成され、情報サービス事業を行う2社(同社及び持分法適用の関連会社である株式会社インタークエスト)、物流事業を行う4社(連結子会社である鈴与シンワ物流、シンワ運輸東京株式会社、持分法適用の関連会社である株式会社ニップンロジス、丸大トラック)である。

強み・弱み

グループ企業内で培った豊富な業務経験と、様々な業界の企業との連携によって育んだノウハウをもとにしたサービスが強み。一方、景気動向や消費動向、顧客企業のシステム開発状況、競合企業の動向などによる業績への影響が大きい点が弱み。

KPI

- 情報サービス事業では各サービスの受注数

- 物流事業では倉庫事業における入出庫数量や回転数、港運・陸運事業における貨物量など