四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q3 | 2023.09 | 1,034 | 12 | 1.16% |

| FY2023.Q4 | 2023.12 | 1,355 | 104 | 7.68% |

| FY2024.Q1 | 2024.03 | 1,043 | -27 | -2.59% |

| FY2024.Q2 | 2024.06 | 1,008 | -25 | -2.48% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q1 | 2017.03 | 867 | 46 | 5.31% |

| FY2017.Q2 | 2017.06 | 985 | 84 | 8.53% |

| FY2017.Q3 | 2017.09 | 871 | 95 | 10.91% |

| FY2017.Q4 | 2017.12 | 1,036 | 210 | 20.27% |

| FY2018.Q1 | 2018.03 | 927 | 106 | 11.43% |

| FY2018.Q2 | 2018.06 | 993 | 119 | 11.98% |

| FY2018.Q3 | 2018.09 | 749 | -1 | -0.13% |

| FY2018.Q4 | 2018.12 | 810 | -60 | -7.41% |

| FY2019.Q1 | 2019.03 | 729 | 21 | 2.88% |

| FY2019.Q2 | 2019.06 | 738 | 6 | 0.81% |

| FY2019.Q3 | 2019.09 | 692 | -16 | -2.31% |

| FY2019.Q4 | 2019.12 | 674 | 14 | 2.08% |

| FY2020.Q1 | 2020.03 | 584 | -76 | -13.01% |

| FY2020.Q2 | 2020.06 | 602 | -35 | -5.81% |

| FY2020.Q3 | 2020.09 | 596 | -33 | -5.54% |

| FY2020.Q4 | 2020.12 | 644 | -266 | -41.3% |

| FY2021.Q1 | 2021.03 | 604 | -58 | -9.6% |

| FY2021.Q2 | 2021.06 | 736 | 24 | 3.26% |

| FY2021.Q3 | 2021.09 | 682 | -100 | -14.66% |

| FY2021.Q4 | 2021.12 | 1,136 | -89 | -7.83% |

| FY2022.Q1 | 2022.03 | 1,091 | -25 | -2.29% |

| FY2022.Q2 | 2022.06 | 1,078 | 12 | 1.11% |

| FY2022.Q3 | 2022.09 | 1,215 | 16 | 1.32% |

| FY2022.Q4 | 2022.12 | 1,287 | -1 | -0.08% |

| FY2023.Q1 | 2023.03 | 1,021 | -68 | -6.66% |

| FY2023.Q2 | 2023.06 | 1,087 | 3 | 0.28% |

| FY2023.Q3 | 2023.09 | 1,034 | 12 | 1.16% |

| FY2023.Q4 | 2023.12 | 1,355 | 104 | 7.68% |

| FY2024.Q1 | 2024.03 | 1,043 | -27 | -2.59% |

| FY2024.Q2 | 2024.06 | 1,008 | -25 | -2.48% |

沿革

同社は2005年1月大阪市内で、鍼灸接骨院の開業支援などを目的に有限会社權左ヱ門として設立された。ほねつぎチェーン(接骨院)を主力に、ほねつぎデイサービスと2つのフランチャイズ(以下FC)支援を行う。2005年9月介護事業FC開設・支援の受託があり、機材販売・介護事業等のサービスの基盤が先に整った。2006年2月アトラ株式会社に商号変更。2009年11月同社代表取締役社長CEOの久世博之氏が従来より鍼灸接骨院の運営やコンサル事業を営んでいた株式会社トライニンを吸収し、療養費請求代行サービスを含む事業基盤が整い、2010年9月ほねつぎチェーン1号店開設から現在に至る。2014年12月東京証券取引所マザーズ上場、2016年6月東京証券取引所第一部へ市場変更。

株主構成

有価証券報告書によると2020年9月末日時点の筆頭株主は42.8%を保有する一般社団法人みどり会、これは代表取締役社長久世博之氏の資産管理会社で、同氏個人でも2.1%を保有。その他の上位株主には、社内取締役4名(合計で6.3%)や個人株主と日系の信託銀行の信託口がみられる。

取締役会構成

同社の取締役は10名(社内7名、社外3名)、社外3名は監査等委員。監査等委員会設置会社である。代表取締役以外の役員は40歳代後半が多く、経歴や入社時期も様々。

代表取締役の経歴

代表取締役社長CEOの久世博之氏は1973年5月生まれ。近畿大学卒業後、柔道整復師・鍼灸師の資格を取得し八幡屋整骨院で勤務開始。2003年に株式会社トライニンの取締役に就任し2005年1月に同社を設立。

報告セグメント

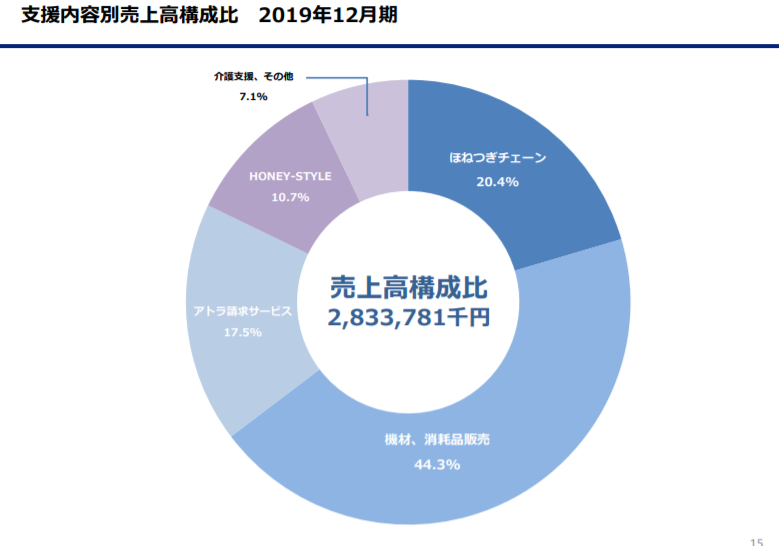

同社は鍼灸接骨院支援事業の単一セグメント。同社開示の最新資料によると、2019年12月期の提供する支援内容別の売上高構成は機材・消耗品販売が44.3%と中心で、FC支援で20.4%、療養費の請求システム利用で17.3%、接骨院・鍼灸院のクチコミ/予約システム“HONEY-STYLE”で10.7%、介護支援・その他で7.1%となっている。

事業モデル

ほねつぎチェーンでは、鍼灸接骨院を”ほねつぎ“のブランドでチェーン展開しており、機材の導入、アトラ請求サービス、HONEY-STYLE、アトラストアなどすべてのサービスをFC加盟院へパッケージで提供する。イニシャルの加盟金(50・300万円)収入に加え、ロイヤリティ(月額7・10万円)収入、システム利用料が主たる収入源。加盟院は北海道から沖縄県まで131店が全国展開中。

機材・消耗品販売では、院の新設時やアトラアカデミーの受講者へ自主施術に必要な機材を販売したり、ECサイト”アトラストアー“で消耗品を販売しPB商品開発に取り組んでいる。

アトラ請求サービスでは同社グループで開発した基幹システムA-COMSを提供し、会員は療養費支給申請書の作成から点検・提出、療養費の入金・送金処理等をシステムで行うだけでなく、オプションサービスとして、療養費の早期現金化(融資)も利用可能。同サービスの利用会員数は2,897会員。融資残高は47億円。

HONEY-STYLEはアプリを通じて患者が施術の予約や健康関連商品を購入できるシステムで、利用院から徴収する導入費、毎月のシステム利用料、年1回のサーバー利用料、関連商品の販売費が主な収入源である。利用院数は648院、会員数は419,126名である。

介護では鍼灸接骨院の新規事業としての併設や、異業種からの業態転換の提案として、柔道整復師の有資格者が利用者の残存機能の維持・向上のための個別機能訓練を行うデイサービス「ほねつぎチェーン」を育成中、現在子会社アトラケア株式会社で展開する直営店も含めて19店舗。

鍼灸接骨業界は、院数は増加しているが全国の柔道整復の療養費の総支給額は減少傾向にあり、1院当たりの売上高が減少傾向となっている。自費施術の売上高拡大が業界全体の課題である。

競合他社

整骨・接骨院、整体の店舗は津々浦々にあり、ほとんどの店舗に競合が存在する。しかし法人に限定するとその数は減り、FC展開する上場企業は同社のみ。

連結の範囲

アトラファイナンス株式会社、アトラケア株式会社、アトラプランニング株式会社が該当する。アトラファイナンスは療養費早期現金化の投資事業を営む。

強みや弱み

鍼灸接骨院チェーンとしては同社が最大規模で患者に対してブランドの訴求力がある点は強み。フランチャイズビジネスは業態を限定しなければ競合が非常に多く、収益性の高い立地や加盟店の獲得競争において優位性を出しにくい。また、「加入時の説明と実態が違う」「想定利益があげられない」などの理由で2018年に加盟者から集団訴訟を受けて大きく報道されており、同社のFC支援事業者としての力量やガバナンス体制に不安を払拭できない点も弱みと言える。

KPI

ほねつぎチェーンの加盟院数、アトラアカデミーの会員数、機材・消耗品の販売高、アトラ請求サービスの会員数、HONEY-STYLEの会員数と利用員数、ほねつぎデイサービスの加盟店数は同社が開示する代表的なKPIである。

業績の進捗

これまでの経営状況を単体開示ベースでみると、2017年に売上高3,759百万円、経常利益455百万円で業績のピークをつけており、2018年10月の集団訴訟によるブランド価値毀損、加盟院数の減少、機材・消耗品の販売減少から現在は回復途上にある。また財務面は、従来から投資有価証券が総資産に占める比率が大きく、2020年12月期第3四半期時点で投資有価証券888百万円と全資産4,564百万円の約2割、現在の利益規模からはやや過大なため投資有価証券の評価損益が最終利益やCFへ相応に影響を与えてきた。投資有価証券についての詳細な開示はない。同期の売上高は3,171百万円(前年同期比+11.9%)、営業利益は42百万円(同+66.7%)、当期損失は66百万円である。