四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 4,266 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 5,692 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 5,843 | 0 | 0% |

| FY2025.Q1 | 2024.06 | 5,479 | 0 | 0% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2018.Q3 | 2017.12 | 5,221 | 0 | 0% |

| FY2018.Q4 | 2018.03 | 4,842 | 0 | 0% |

| FY2019.Q1 | 2018.06 | 5,727 | 0 | 0% |

| FY2019.Q2 | 2018.09 | 5,575 | 0 | 0% |

| FY2019.Q3 | 2018.12 | 6,406 | 0 | 0% |

| FY2019.Q4 | 2019.03 | 6,136 | 0 | 0% |

| FY2020.Q1 | 2019.06 | 6,364 | 0 | 0% |

| FY2020.Q2 | 2019.09 | 6,505 | 0 | 0% |

| FY2020.Q3 | 2019.12 | 6,693 | 0 | 0% |

| FY2020.Q4 | 2020.03 | 6,640 | 0 | 0% |

| FY2021.Q1 | 2020.06 | 6,484 | 0 | 0% |

| FY2021.Q2 | 2020.09 | 6,790 | 0 | 0% |

| FY2021.Q3 | 2020.12 | 7,028 | 0 | 0% |

| FY2021.Q4 | 2021.03 | 6,519 | 0 | 0% |

| FY2022.Q1 | 2021.06 | 6,854 | 0 | 0% |

| FY2022.Q2 | 2021.09 | 6,183 | 0 | 0% |

| FY2022.Q3 | 2021.12 | 6,697 | 0 | 0% |

| FY2022.Q4 | 2022.03 | 5,455 | 0 | 0% |

| FY2023.Q1 | 2022.06 | 5,937 | 0 | 0% |

| FY2023.Q2 | 2022.09 | 5,868 | 0 | 0% |

| FY2023.Q3 | 2022.12 | 5,807 | 0 | 0% |

| FY2023.Q4 | 2023.03 | 4,989 | 0 | 0% |

| FY2024.Q1 | 2023.06 | 4,604 | 0 | 0% |

| FY2024.Q2 | 2023.09 | 4,266 | 0 | 0% |

| FY2024.Q3 | 2023.12 | 5,692 | 0 | 0% |

| FY2024.Q4 | 2024.03 | 5,843 | 0 | 0% |

| FY2025.Q1 | 2024.06 | 5,479 | 0 | 0% |

沿革

2014年5月に住宅ローン事業を営むSBIモーゲージの買収目的会社として同社の前身であるCSMホールディングスが設立された。買収対象となった実質上の存続会社は2000年6月にソフトバンク・ファイナンスカード株式会社として設立され、翌年5月に日本初のモーゲージバンクとして住宅ローン事業を開始。2012年4月にはKOSPI(韓国取引所有価証券市場)に上場した。2017年7月に買収実施後、商号をアルヒ株式会社に変更、同年12月東証一部に上場。住宅ローン専門金融機関の国内最大手。

株主構成

有価証券報告書によると2021年9月末時点の筆頭株主は、日本マスタートラスト信託銀行の信託口で保有割合16.49%。日本カストディ銀行の信託口が12.94%、NORTHERN TRUST CO. (AVFC) RE UKDU UCITS CLIENTS NON LENDING 10PCT TREATY ACCOUNTが5.17%で続き、以降は保有割合5%以下で海外金融機関やファンド、4480メドレー創業者の瀧口浩平氏、9984ソフトバンクグループの前副社長佐護勝紀氏が並ぶ。また5%ルール報告書によると、ティー・ロウ・プライス・ジャパンやジュピター・アセット・マネジメント・リミテッドの保有割合が5%を超えている模様。外国人株式保有比率は30 %以上。

取締役会

取締役は6名(社内3名、社外3名)、監査役は4名(全員社外)、監査役会設置会社である。社内取締役は後述2名の代表取締役のほか、6701NEC出身の常務取締役CFO松本康子氏で構成される。

代表取締役の経歴

代表取締役会長兼社長CEOの浜田宏氏は1959年5月生まれ。早稲田大学卒業後、現9104商船三井に入社。その後コンサルに転じ、デル日本法人立ち上げや、グローバル企業の組織開発等に従事。2008年4月からは7741HOYAのCOOを務めた。2015年1月同社顧問に就任した後、同年9月より現職を務める。

代表取締役副社長COOの勝屋敏彦氏は1965年12月生まれ。東京大学卒業後、1989年4月現三菱UFJ銀行入行。2006年4月現8698マネックスグループに入社、傘下のFX、証券やコインチェック株式会社にて代表取締役を務めた。2021年1月には同社の副社長執行役員に就任、2021年6月より現職を務める。

報告セグメント

住宅ローン事業の単一セグメント。セグメント内の営業収益内訳は、融資実行業務50.3%、ファイナンス業務27.1%、債権管理回収業務10.6%、保険関連業務9.2%、その他業務2.8%となっている。(2022年3月期第2四半期累計期間)

事業モデル

日本初のモーゲージバンクとして、長期固定金利の「フラット35」をはじめ、変動金利や固定選択型住宅ローンの貸付、回収及びこれに付帯する各種保険の販売、他金融機関の住宅ローン取次業務等を行う。尚、フラット35の融資実行件数シェアは2020年度28.4%で11年連続の1位となり、高シェアを維持している。

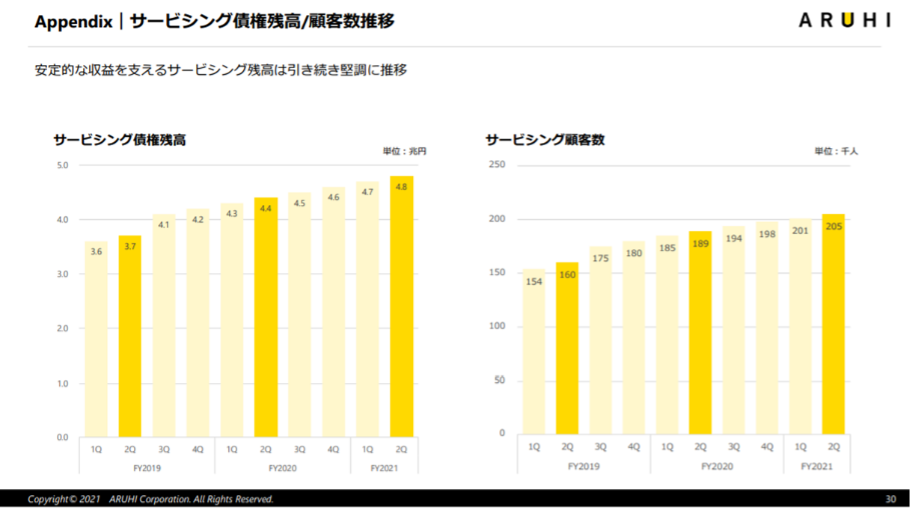

また債権回収管理や保険関連業務、金融機関の事務受託を行い、ストックビジネスとして収益を上げる。(2021年3月期実績49億円)

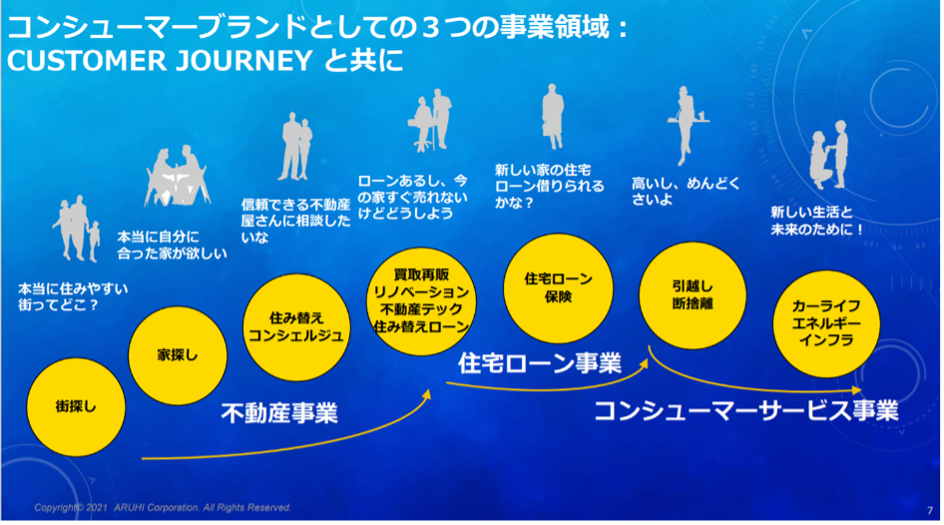

中期経営計画2021では”住み替えカンパニー”への進化を標榜し、住宅ローン事業に次ぐ柱として、居住用の不動産事業や住み替えに関するコンシューマーサービス事業を収益事業としてスタートさせた。住み替えを完全なるワンストップサービスでサポートする体制を目指す。

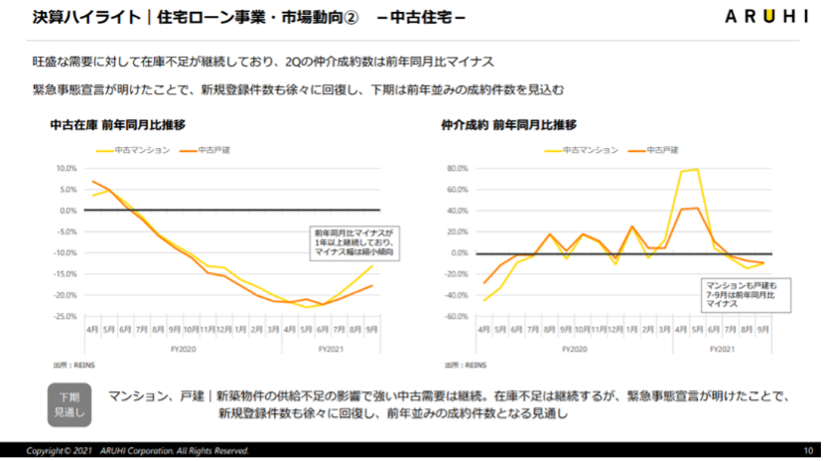

住宅関連業界はコロナ禍の影響が続いたが、新設住宅着工戸数は回復傾向がみられた。しかしながら住宅設備機器の欠品やウッドショック等、不透明な環境が継続する。中古マンション・中古戸建の成約件数は、在庫不足や価格高騰により弱い動きとなっている。

競合他社

住宅金融事業を行う7192日本モーゲージサービス(2021年3月期営業収益7,129百万円)のほか、住宅ローンを取り扱う全国の金融機関が競合にあたると考えられる。

連結の範囲

同社の広告、WEBサービスを請け負う子会社や不動産仲介等、4社の連結子会社が存在する。

強み・弱み

AI等を活用した処理スピードの速さ、日本全国をカバーする拠点網を持つことや債権管理回収、保険収入等のストックビジネスによる安定収益があることが強み。また住宅ローン実行後、オフバランス化を実施するためクレジットリスク、金利リスクを負わない(アルヒで貸付をした住宅ローン債権は、原則として住宅金融支援機構や信託銀行などに債権譲渡する。その後、住宅ローン債権を裏付けとする住宅ローン担保証券、又は信託受益権が発行され投資家に販売される)。一方で、住宅ローン市場全体の約80%を占める変動金利の商品は少なく、今後の業容拡大には、同商品のラインナップ拡大が必要と考えられる。

KPI

①戸建住宅新設着工件数推移(2022年3月期第2四半期112千戸、前年同期比+16千戸)

②中古住宅在庫・成約状況推移(下図)

③フラット35市場動向・シェア(2022年3月期第2四半期実行件数17,760件、前年同期比▲3,399件、同上期における同社シェア29.1%)

④融資実行件数・実行金額(2022年3月期第2四半期実行件数5,318件、前年同期比▲8.3%、実行金額3,490億円、同▲7.2%)

業績

2021年3月期の営業収益は26,821百万円(2016年3月期比+9,917百万円)、税引前利益は7,745百万円(同+4,641百万円)と概ね順調に利益を確保しつつ業容拡大している。しかし直近の2022年3月期上期はコロナ禍の影響長期化から融資実行件数が伸び悩み。ストック収益の拡大で補うも営業収益は前年同期比▲1.8%となった。フリーCFは営業貸付金が増加した2019年3月期を除きプラス。自己資本比率は2018年3月期の25.3%から有利子負債の増加等を要因に低下し、2021年3月期は18.2%。