四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 20,494 | 1,663 | 8.11% |

| FY2024.Q3 | 2023.12 | 19,841 | 1,541 | 7.77% |

| FY2024.Q4 | 2024.03 | 21,914 | 1,746 | 7.97% |

| FY2025.Q1 | 2024.06 | 21,355 | 1,430 | 6.7% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 7,483 | 770 | 10.29% |

| FY2018.Q1 | 2017.06 | 9,015 | 900 | 9.98% |

| FY2018.Q2 | 2017.09 | 8,793 | 1,028 | 11.69% |

| FY2018.Q3 | 2017.12 | 9,834 | 1,409 | 14.33% |

| FY2018.Q4 | 2018.03 | 9,613 | 593 | 6.17% |

| FY2019.Q1 | 2018.06 | 10,502 | 1,129 | 10.75% |

| FY2019.Q2 | 2018.09 | 9,682 | 1,410 | 14.56% |

| FY2019.Q3 | 2018.12 | 11,137 | 1,478 | 13.27% |

| FY2019.Q4 | 2019.03 | 12,327 | 1,257 | 10.2% |

| FY2020.Q1 | 2019.06 | 10,438 | 789 | 7.56% |

| FY2020.Q2 | 2019.09 | 11,074 | 913 | 8.24% |

| FY2020.Q3 | 2019.12 | 12,109 | 904 | 7.47% |

| FY2020.Q4 | 2020.03 | 11,888 | 1,462 | 12.3% |

| FY2021.Q1 | 2020.06 | 7,973 | 338 | 4.24% |

| FY2021.Q2 | 2020.09 | 8,616 | 737 | 8.55% |

| FY2021.Q3 | 2020.12 | 9,139 | 1,124 | 12.3% |

| FY2021.Q4 | 2021.03 | 10,431 | 936 | 8.97% |

| FY2022.Q1 | 2021.06 | 11,810 | 1,247 | 10.56% |

| FY2022.Q2 | 2021.09 | 14,470 | 1,375 | 9.5% |

| FY2022.Q3 | 2021.12 | 14,315 | 1,361 | 9.51% |

| FY2022.Q4 | 2022.03 | 14,920 | 1,245 | 8.34% |

| FY2023.Q1 | 2022.06 | 20,079 | 2,622 | 13.06% |

| FY2023.Q2 | 2022.09 | 18,811 | 3,201 | 17.02% |

| FY2023.Q3 | 2022.12 | 19,588 | 1,816 | 9.27% |

| FY2023.Q4 | 2023.03 | 21,873 | 3,054 | 13.96% |

| FY2024.Q1 | 2023.06 | 16,155 | 678 | 4.2% |

| FY2024.Q2 | 2023.09 | 20,494 | 1,663 | 8.11% |

| FY2024.Q3 | 2023.12 | 19,841 | 1,541 | 7.77% |

| FY2024.Q4 | 2024.03 | 21,914 | 1,746 | 7.97% |

| FY2025.Q1 | 2024.06 | 21,355 | 1,430 | 6.7% |

沿革

1948年9月に三和通商株式会社を設立。1953年8月東邦チタニウム株式会社に商号変更し、事業目的として金属チタンの製造・販売を掲げる。1961年10月に東証二部上場。1965年6月に触媒事業に進出。2006年9月に東証一部上場。本社は神奈川県横浜市。JX金属系の国内大手チタン製錬メーカー 。

株主構成

2022年3月期第2四半期報告書よると2021年9月末時点の筆頭株主はJX金属株式会社で50.3% 、次いで日本マスタートラスト信託銀行株式会社の信託口が5.9%、その他は保有割合5%未満で5401日本製鉄、 株式会社日本カストディ銀行の信託口、個人投資家や海外金融機関が並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は12名(社内7名、社外5名)、うち監査等委員3名 (社内1名、社外2名)、監査等委員会設置会社である。社内取締役のうち4名はJX金属株式会社やその関連会社を経て、同社に入社。その他3名の社内取締役はプロパーとみられる。社内取締役は各事業本部や技術本部、経営管理本部等をそれぞれ統括する。

代表取締役の経歴

代表取締役社長の山尾康二氏は1959年1月生まれ。九州大学法学部を卒業後、1981年4月に日本鉱業株式会社 に入社。JX日鉱日石金属株式会社やパンパシフィック・カッパー株式会社を経て、2018年4月にJX金属株式会社の取締役に就任。2021年6月に現職に就任した。

報告セグメント

「金属チタン事業」と「触媒事業」、「化学品事業」の3セグメントに大別される。2022年3月期第2四半期の売上高は26,280百万円で、金属チタン事業が14,253百万円で54.2%、触媒事業が3,967百万円で15.1%、化学品事業が8,060百万円で30.7%を占める。

触媒事業と化学品事業を中心にセグメント利益が創出されており、利益率は触媒事業が30%台後半から40%台前半、化学品事業が20%台、金属チタン事業が1桁台からマイナスを推移する。

事業モデル

金属チタン事業ではスポンジチタンや、それを溶解・鋳造したチタンインゴット、各種チタン加工品を製造・販売する。ステンレスよりも軽量かつ耐食性に優れたチタン素材は、自動車や海洋構造物、発電所等の幅広い用途に使用されている。また、航空・宇宙分野でのエンジンや構造材向け材料に高品質なチタン素材を提供する。同社の茅ケ崎工場、若松工場、八幡工場、日立工場でチタン製品を製造。販売は同社に加えて、国内連結子会社1社とアメリカとイギリスの連結子会社2社、サウジアラビアの関連会社1社が担う。

触媒事業では、汎用プラスチック「ポリプロピレン」の製造用触媒の開発から販売までを行う。ポリプロピレンは軽量で加工しやすい特性を持ち、自動車内外装や家電、包装材、食品容器等に幅広く使用されている。同社の茅ケ崎工場と黒部工場で製造を行い、同社に加えてアメリカとイギリスの連結子会社にて販売を行う。

化学品事業では、高純度酸化チタンや超微粉ニッケル、各種電子部品材料の製造・販売を行う。携帯電話や自動車、家電等に使用されており、高純度・高品質な製品を供給する。原料は国内連結子会社1社から調達し、同社の茅ケ崎工場と若松工場で製品を製造。販売は同社の他にイギリスの連結子会社1社が担う。

海外売上高比率は44.9%で、地域ごとではアメリカが16.1%、欧州が8.6%、アジアが20.0%、その他が0.3%を占める。(2021年3月期)

主要顧客は金属チタン事業でTITANIUM METALS CORPORATIONと5401日本製鉄で、化学品事業では6981村田製作所が挙げられる。それぞれ連結売上高に占める売上高の割合は、TITANIUM METALS CORPORATIONが18.8%、6981村田製作所が16.1%、5401日本製鉄が14.4%を占める。(同)

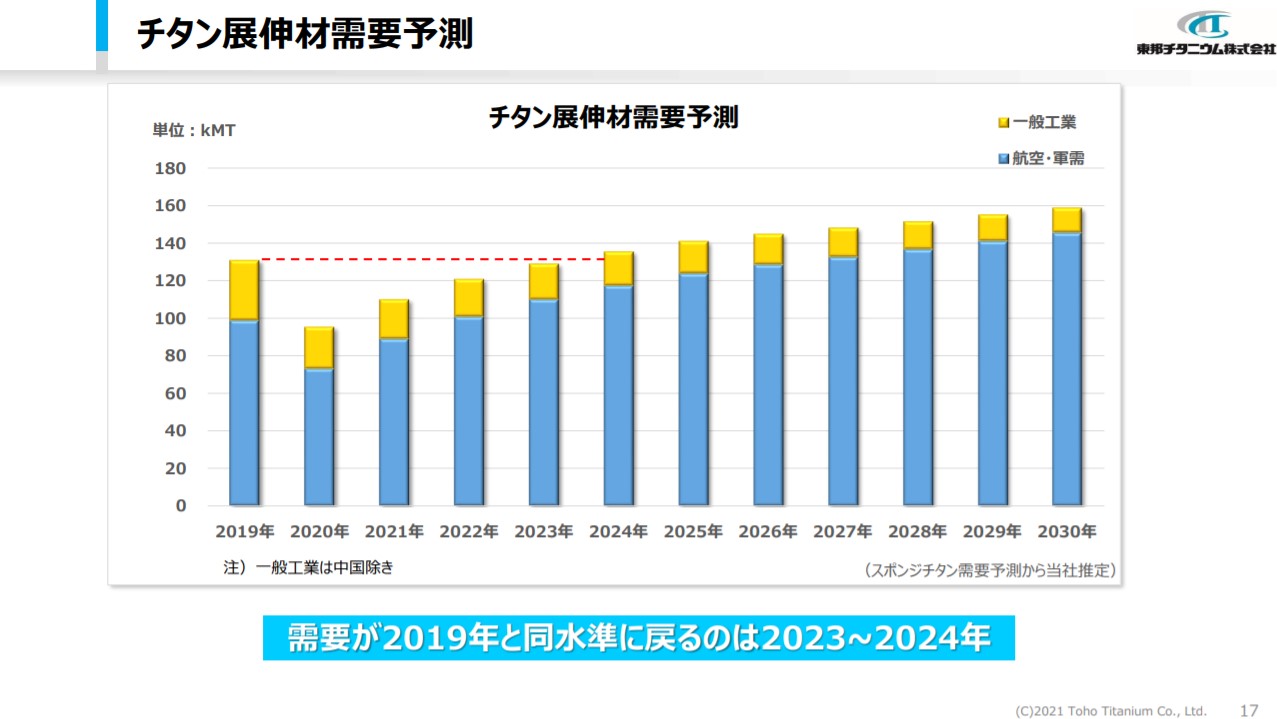

触媒事業と化学品事業では工場の新設や工場内設備の強化を図り、生産体制の増強を進める。一方、金属チタン事業では航空機関連を中心に2020年にチタン需要が減少。2019年以前の需要水準に戻るのは2023年以降と予測される。

競合他社

国内では金属チタン世界首位の5726大阪チタニウムテクノロジーズ (2021年3月期17,053百万円)と双璧、海外ではロシアのVSMPO-AVISMA Corp.や中国の洛阳双瑞万基が競合として挙げられる。

連結の範囲

親会社にENEOSホールディングス株式会社とその子会社のJX金属株式会社がある。また連結子会社4社と持分法適用関連会社2社を有する。アメリカの連結子会社は、連結売上高に占める売上高の割合が10%を超える。

強み・弱み

強みとして高品質なチタンの製錬技術が挙げられる。強度や耐食性に富み、軽量性を兼ね揃えたチタンは、鉄や銅よりも製造工程が複雑な特徴がある。特に航空機関連向けでは、高品質なチタン材料を長期間にわたって安定的に生産する必要があり、航空機メーカー向けにチタン供給できる企業は限られる。また、電子部品材料向けにも99.999%の高純度チタンを供給し、チタン製錬技術において顧客から高い評価を獲得する。

懸念点としては、航空機向けを中心に特定用途向けの需要割合大きい点と、原料のチタン鉱石の価格や金属チタン製造時の電力代等のコスト増加が売上高に与える影響が挙げられる。

KPI

KPIには①セグメント別営業利益と②ROE、③自己資本比率が挙げられる。

①セグメント別営業利益(2022年3月期第2四半期)

②ROE:▲6.8%(2021年3月期)

③自己資本比率:48.6%(同)

業績

売上高は2017年3月期から2020年3月期にかけては、航空機向けや一般工業向けの金属チタン需要が堅調に推移し、+45.8%増収。2021年3月期は、航空機向け需要を中心に金属チタン販売が落ち込み、前期比▲20.6%収。経常利益は2017年3月期から2019年3月期にかけて+36.0%増益した。一方、2020年3月期は、原料のチタン鉱石の価格上昇や電子部品材料の販売不振を受けて、前期比▲29.5%減益。2021年3月期は金属チタン事業での減益と、サウジアラビアの持分法適用会社の持分法投資損益の計上が影響して、▲417百万円の経常損失となった。フリーCFは2020年3月期までプラスを推移していたが、2021年3月期は有形固定資産取得に伴いマイナスに転換。自己資本比率は40%台後半から50%台中盤を推移する。