四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 939 | 183 | 19.49% |

| FY2023.Q3 | 2023.09 | 909 | 167 | 18.37% |

| FY2023.Q4 | 2023.12 | 972 | 70 | 7.2% |

| FY2024.Q1 | 2024.03 | 900 | 109 | 12.11% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q1 | 2017.03 | 361 | -12 | -3.32% |

| FY2017.Q2 | 2017.06 | 356 | 15 | 4.21% |

| FY2017.Q3 | 2017.09 | 343 | -41 | -11.95% |

| FY2017.Q4 | 2017.12 | 569 | 60 | 10.54% |

| FY2018.Q1 | 2018.03 | 664 | 64 | 9.64% |

| FY2018.Q2 | 2018.06 | 607 | 100 | 16.47% |

| FY2018.Q3 | 2018.09 | 696 | 148 | 21.26% |

| FY2018.Q4 | 2018.12 | 615 | 17 | 2.76% |

| FY2019.Q1 | 2019.03 | 909 | 226 | 24.86% |

| FY2019.Q2 | 2019.06 | 715 | 84 | 11.75% |

| FY2019.Q3 | 2019.09 | 597 | -16 | -2.68% |

| FY2019.Q4 | 2019.12 | 588 | -29 | -4.93% |

| FY2020.Q1 | 2020.03 | 571 | -30 | -5.25% |

| FY2020.Q2 | 2020.06 | 506 | -131 | -25.89% |

| FY2020.Q3 | 2020.09 | 675 | -42 | -6.22% |

| FY2020.Q4 | 2020.12 | 706 | -17 | -2.41% |

| FY2021.Q1 | 2021.03 | 538 | -4 | -0.74% |

| FY2021.Q2 | 2021.06 | 464 | -47 | -10.13% |

| FY2021.Q3 | 2021.09 | 610 | -1 | -0.16% |

| FY2021.Q4 | 2021.12 | 804 | 154 | 19.15% |

| FY2022.Q1 | 2022.03 | 657 | 95 | 14.46% |

| FY2022.Q2 | 2022.06 | 636 | 47 | 7.39% |

| FY2022.Q3 | 2022.09 | 745 | 96 | 12.89% |

| FY2022.Q4 | 2022.12 | 917 | 113 | 12.32% |

| FY2023.Q1 | 2023.03 | 820 | 116 | 14.15% |

| FY2023.Q2 | 2023.06 | 939 | 183 | 19.49% |

| FY2023.Q3 | 2023.09 | 909 | 167 | 18.37% |

| FY2023.Q4 | 2023.12 | 972 | 70 | 7.2% |

| FY2024.Q1 | 2024.03 | 900 | 109 | 12.11% |

沿革

1992年12月有限会社ジェイ・エム・シーとして横浜市に設立され、1999年9月株式会社ジェイ・エム・シーへ商号変更と共に3Dプリンター出力事業を開始。2006年1月金属モデル作製を行う有限会社エス・ケー・イーと合併し鋳造事業を開始。2015年心臓カテーテルシミュレーター『HEARTROID(ハートロイド)』を販売開始。2016年東証マザーズ上場。3Dプリンターによる試作品作製と医療器製造販売、砂型鋳造、産業CT(スキャナ)によるデータ解析と装置販売を手掛ける。

株主構成

有価証券報告書によると2020年6月末時点の大株主は、代表取締役社長CEOの渡邊 大地氏が個人で23.7%、同氏の資産管理会社である渡邊商事株式会社の3.4%と併せて27.1%。次いで専務取締役COOの鈴木浩之氏7.4%の保有比率が高い他は3%以下の個人や証券会社などである。

取締役会構成

取締役は6名(社内4名、社外2名)、監査役は3名(全員社外、1名は常勤)、監査役会設置会社である。専務取締役COO鈴木浩之氏は2006年に合併した有限会社エス・ケー・イーの設立者。CFOの篠崎史郎氏は、債権回収や不動産投資の複数社を経て2018年より同社へ入社。

代表取締役の経緯

代表取締役社長CEOの渡邊大地氏は1974年4月生まれ。高校卒業後、プロボクサーとしてデビューを果たし、造園業のアルバイトをする傍ら練習に励んだ。引退後の1999年4月同社へ入社。当時、日本では黎明期の3Dプリンター事業に携わる。2004年12月代表取締役社長へ就任を経て2019年2月より現職に就任。速さと質をモットーとしている。

報告セグメント

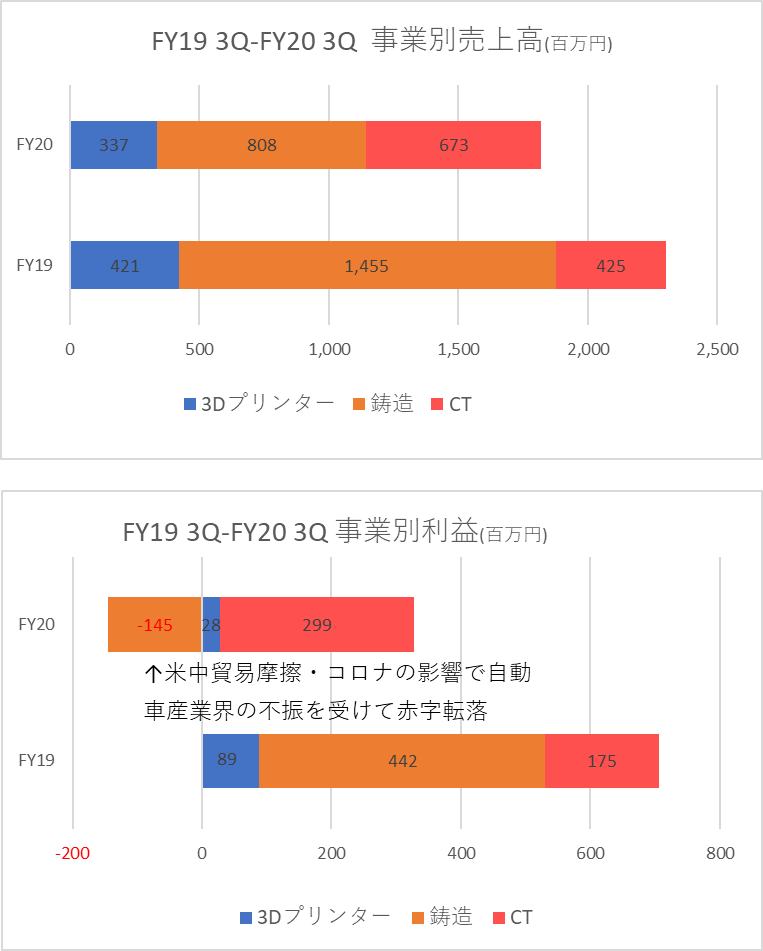

「3Dプリンター出力事業」、「鋳造事業」、「CT事業」の3報告セグメントに大別され、2020年12月期第3四半期の売上高1,752百万円は、3Dプリンター出力事業336百万円 18.5%、鋳造事業807百万円44.4%、CT事業673百万円37.1%で構成される。日本電産株式会社が販売金額の約20%を占める顧客。足元では米中貿易摩擦、コロナ禍により、顧客が試作・開発予算の一時的な凍結や縮減をしている影響を受け鋳造事業が144百万円の赤字のため、CT事業で298百万円を稼ぐが全社でも営業損失203百万円と赤字転落している。

競合他社

3Dプリンター出力と鋳造の両機能を持つ企業では、株式会社コイワイ(神奈川県小田原市、従業員数150名)が挙げられる。3Dプリンター出力サービスに限ると、同社よりプリンター保有台数が多いとみられるSOLIZE株式会社(神奈川県大和市、規模不明)などが挙げられる。業界全体として分業体制がとられており、同社のように素加一貫体制を構築している企業はほぼ存在しないと推測される。

CT事業では上述のコイワイの他、産業用X線CTを用いた分析を行う、株式会社みらくる分析センター(滋賀県草津市)などが挙げられる。

連結の範囲

連結の対象となる親会社・子会社を持たない。

事業モデル

神奈川県、長野県、静岡県に工場4拠点を保有し、長野県飯田市に工場建設予定地として土地を保有する。従業員数は2020年6月末時点で147名(2019年12月より13名増)、平均年齢33歳と若い。

3Dプリンター出力事業は、製品開発を行う顧客に対して3Dプリンターで作製した試作品を提供する。3次元CADデータの特殊な処理や装置のメンテナンスも自社で行う。3Dプリンターは近年、医療分野での活用が期待されている。医療機器の製造販売業にかかる許可を3種類取得しており、自社で設計・製造・販売が可能で、心臓カテーテルシミュレーター「HEARTROID(ハートロイド)」を発売済みである。販売先に占める卸売業の比率が高いのは医療機器を卸しているためとみられる。

鋳造事業は、複数の工程を全行程一貫して生産が可能で、各工程をそれぞれ別会社が営む業界他社と異なる。工程間の情報共有不足による不良品発生を防ぎ、価格競争面で優位に働く。FA分野や自動車産業界を主要顧客とする。鋳造業界では環境問題、後継者不足を要因とした業者の減少傾向が続くが、同社は環境問題に対応した鋳造技術の追求、技術教育制度の構築を進めて対処している。

CT事業は、産業用CT(スキャナ)による検査・測定サービスと装置の販売を行う。非破壊検査や三次元測定などを提供し、前述の2事業の品質向上も担う。Baker Hughes社製の最新装置を導入・販売している、2020年から防衛関連の機体およびエンジンメーカーへの部品供給を開始し、本格的に航空分野へ挑戦している。産業用CTの認知度向上に伴ってCT装置販売や撮像技術指導の需要は増加している。

強みや弱み

3Dプリンター事業では、合計13台と充実した最新装置を保有しているだけでなく、年中無休の稼働体制を敷くことにより、短納期を実現している点が強みである。一方、大手企業での3Dプリント事業への参入がみられることは懸念点である。

砂型鋳造では、他社よりも細かい粒径に鋳造砂を使用し、金型を使用するダイカスト工法に近い品質を実現している点が強み。主要顧客が自動車業界に集中しており、自動車業界の変化の影響を大きく受ける点は弱み。

CT事業では、業界最大規模となる5台体制のハイエンド産業用CTスキャナを揃え、高品質、納期短縮を実現していることが強み。防衛関連へ新規展開を図っており、優秀な人材の確保・育成は課題。

KPI

各事業の販売件数、1販売当たりの売上高、3Dプリンター事業のHEARTROID導入国数がKPIとなる。

①3Dプリンター事業 販売件数:1622件(前年同期比 ▲26.2%減) 1販売件数当たりの売上高:207千円(前年同期比+4%)

②鋳造事業 販売件数:858件(前年同期比▲22.3%)、1販売件数当たりの売上高:865千円(前年同期比▲30.5%)

③CT事業:販売件数438件(前年同期比▲3.5%)、1販売件数当たりの売上高:1,537千円(前年同期比+64.3%増)

④HEARTROID導入国:15か国(2015年より累計)

業績

過去5期分の経営状況をみると、売上高は堅調に増加し1,327百万円から2,809百万円へ2.1倍となった。一方、経常利益は生産能力増強や不良品の発生などで2017年12月期に一時は28百万円まで減少したが、2019年12月期には264百万円まで回復し5年間で1.3倍に成長している。創業28期目ながら自己資本比率61.2%と健全な財務状況を維持してきたとみられる。

生産設備を抱えており恒常的に投資CFはマイナス、営業CFは利益に準ずるところが大きく2017年12月期以外はプラス推移。