四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2025.Q1 | 2024.06 | 9,523 | -948 | -9.95% |

| FY2025.Q2 | 2024.09 | 12,822 | 812 | 6.33% |

| FY2025.Q3 | 2024.12 | 9,479 | 192 | 2.03% |

| FY2025.Q4 | 2025.03 | 14,358 | 1,765 | 12.29% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 18,146 | 1,930 | 10.64% |

| FY2018.Q1 | 2017.06 | 8,055 | 652 | 8.09% |

| FY2018.Q2 | 2017.09 | 15,189 | 2,896 | 19.07% |

| FY2018.Q3 | 2017.12 | 17,988 | 3,473 | 19.31% |

| FY2018.Q4 | 2018.03 | 24,835 | 5,524 | 22.24% |

| FY2019.Q1 | 2018.06 | 15,501 | 2,733 | 17.63% |

| FY2019.Q2 | 2018.09 | 22,603 | 5,632 | 24.92% |

| FY2019.Q3 | 2018.12 | 17,624 | 5,169 | 29.33% |

| FY2019.Q4 | 2019.03 | 16,404 | 3,094 | 18.86% |

| FY2020.Q1 | 2019.06 | 18,910 | 3,721 | 19.68% |

| FY2020.Q2 | 2019.09 | 16,136 | 2,534 | 15.7% |

| FY2020.Q3 | 2019.12 | 15,669 | 3,161 | 20.17% |

| FY2020.Q4 | 2020.03 | 3,607 | -3,763 | -104.32% |

| FY2021.Q1 | 2020.06 | 10,297 | 1,169 | 11.35% |

| FY2021.Q2 | 2020.09 | 17,923 | 1,772 | 9.89% |

| FY2021.Q3 | 2020.12 | 13,278 | 2,051 | 15.45% |

| FY2021.Q4 | 2021.03 | 13,688 | 1,612 | 11.78% |

| FY2022.Q1 | 2021.06 | 13,094 | 1,312 | 10.02% |

| FY2022.Q2 | 2021.09 | 14,033 | 1,230 | 8.77% |

| FY2022.Q3 | 2021.12 | 9,690 | 772 | 7.97% |

| FY2022.Q4 | 2022.03 | 14,601 | 2,147 | 14.7% |

| FY2023.Q1 | 2022.06 | 7,795 | 452 | 5.8% |

| FY2023.Q2 | 2022.09 | 11,494 | 133 | 1.16% |

| FY2023.Q3 | 2022.12 | 10,603 | -466 | -4.39% |

| FY2023.Q4 | 2023.03 | 13,254 | 867 | 6.54% |

| FY2024.Q1 | 2023.06 | 5,749 | -641 | -11.15% |

| FY2024.Q2 | 2023.09 | 6,585 | -239 | -3.63% |

| FY2024.Q3 | 2023.12 | 6,769 | -1,197 | -17.68% |

| FY2024.Q4 | 2024.03 | 18,232 | 2,923 | 16.03% |

| FY2025.Q1 | 2024.06 | 9,523 | -948 | -9.95% |

| FY2025.Q2 | 2024.09 | 12,822 | 812 | 6.33% |

| FY2025.Q3 | 2024.12 | 9,479 | 192 | 2.03% |

| FY2025.Q4 | 2025.03 | 14,358 | 1,765 | 12.29% |

沿革

1997年10月にPDP検査装置メーカーとして株式会社ブイ・テクノロジーを神奈川県で設立。2000年3月までに8種類のFPD(フラットパネルディスプレイ)検査装置を製品化。2000年12月に東証マザーズに上場。2000年の韓国を封切に、その後も米国(清算済)や台湾、中国へと販売を目的とした子会社を設立し海外での販売に努めてきた。2011年2月に東証一部に上場。本社は神奈川県横浜市。液晶や有機ELの検査関連装置の製造・販売が柱 。

株主構成

有価証券報告書よると2021年3月末時点の筆頭株主は代表取締役社長の杉本重人氏で11.9% 、次いで日本マスタートラスト信託銀行株式会社の信託口が6.9%、株式会社日本カストディ銀行の信託口が5.4%、その他は保有割合5%未満でSTATE STREET BANK AND TRUST COMPANY 505103、国内信託銀行信託口、JPMBL RE NOMURA INTERNATIONAL PLC 1 COLL EQUITY、JP MORGAN CHASE BANK 385781と続く。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は5名(社内3名、社外2名)、監査役4名 (社内2名、社外2名)、監査役会設置会社である。取締役は6471日本精工や 三井住友信託銀行株式会社出身者が揃う。取締役の天日和仁氏は中国連結子会社の董事長を兼任し、取締役の神澤幸宏氏は国内連結子会社の取締役と監査役、中国連結子会社の董事長と監事を兼任する。

代表取締役の経歴

代表取締役社長の杉本重人氏は1958年7月生まれ。防衛大学を卒業後、1981年4月に現7732トプコンに入社。1997年10月に同社を設立後、同年12月に現職に就任した。国内連結子会社の取締役と中国連結子会社の董事長を兼任する。

報告セグメント

「FPD事業」と「半導体事業」の2セグメントに大別される。報告セグメントに含まれない事業として、有機EL照明事業等を含む「その他」がある。2022年3月期第2四半期の売上高は27,127百万円で、FPD事業が23,386百万円で86.2 %、半導体事業が3,635百万円で123.4%、その他が105百万円で0.4%を占める。

半導体事業は2022年3月期第1四半期から新しく区分された報告セグメントであり、同時点でのセグメントの利益率はFPD事業が約10%、半導体事業が約10%弱である。

事業モデル

コア事業であるFPD事業では 、TV・PCモニター用ディスプレイやタブレット・スマートフォン用ディスプレイの製造装置や検査装置、フォトマスク用装置の開発から製造・販売までを手掛ける。その他に中小型OLED(スマートフォン用FPD製造)の関連部品や各種サービスの提供を行う。大型FPD用カラーフィルター製造に用いられる露光装置と、ガラス基板上の画素の位置やサイズを測定する精密座標測定装置では世界シェア90%以上を誇る。またTFT基板やカラーフィルター基板に用いられる欠陥修正装置では世界シェア50%を占める。同社はファブレスメーカーとして、自社工場を持たずに現地工場で製品を委託製造してきたが、子会社を通じて国内に有機EL用マスク生産のため初の自社工場を設立した。

半導体事業では、シリコンウェーハ製造装置や半導体デバイス装置を製造・販売する。第二の事業柱として2022年3月期より報告セグメントに追加。国内ウェーハ検査装置メーカーの株式会社ナノシステムソリューションズや、半導体の微細加工技術に強みを持つリソテックジャパン株式会社をM&Aにより完全子会社化する等、積極的に事業投資を進める。世界の半導体製造装置市場とシリコンウェーハ市場は堅調に拡大傾向であり、中国を中心に需要の取り込みを狙う。

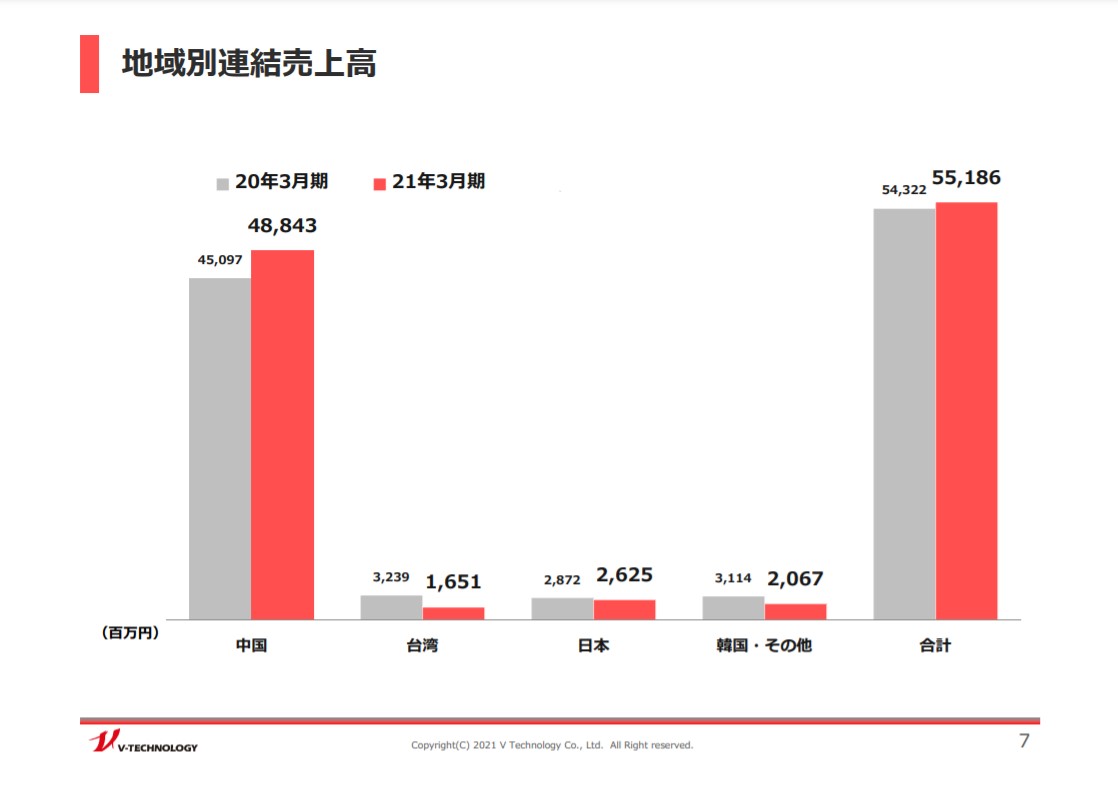

主要顧客には中国FPD企業である深圳CSOT社とBOE社、SIO社が挙げられ、3社合計の連結売上高に占める売上高の割合が66.6%を占める。(2021年3月期)

海外売上高比率は95.2%で、地域ごとでは中国が88.5%、韓国が3.3%、台湾が3.0%、その他が0.4%を占める。(同)

競合他社

大型液晶パネル用フォトマスクで世界首位の6677エスケーエレクトロニクス (2020年9月期売上高19,104百万円)、液晶関連の画像検査装置を製造する7709クボテック(2021年3月期売上高1,074百万円)、液晶製造装置用の検査機器を製造する7885タカノ (同20,050百万円)が競合として挙げられる。

連結の範囲

連結子会社18社と持分法適用関連会社3社を持つ。中国、韓国、台湾の3社の連結子会社が現地での検査関連装置の製造・製造を担う。国内の主要連結子会社にはFPD事業でOLED関連部品を製造する株式会社ブイ・イー・ティーや、半導体製造装置を手掛ける株式会社ナノシステムショリューションズ等が挙げられる。

強み・弱み

強みとしてファブレス生産体制と開発力の高さが挙げられる。同社は自社工場を持たずに、現地工場に委託生産するファブレス体制を採用。M&Aなど新規事業拡大への投資資金や開発費の確保に努める。FPD事業が失速傾向の際には、技術力のある国内中堅メーカーのM&Aを機動的に実施。直近は中国でFPD工場の立ち上げが再拡大しており、同社では現地メーカーの生産効率化やコストダウンに資する独自の製品開発を展開する。顧客ニーズにマッチした製品の開発を実現し、露光装置や検査装置で高シェアを獲得する。

懸念点としては、中国売上高比率が高いことから中国でのFPD投資の変動による売上高減少リスクが挙げられる。

KPI

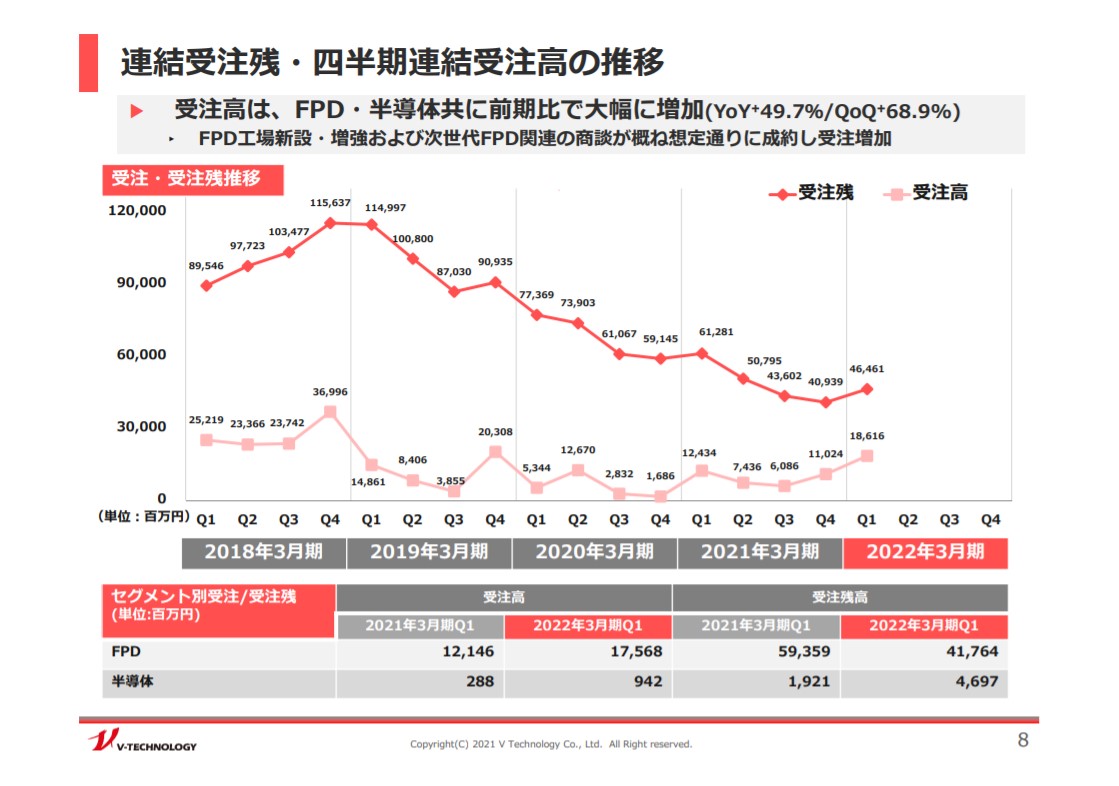

KPIには①事業セグメント別売上高と②受注高、③受注残高が挙げられる。

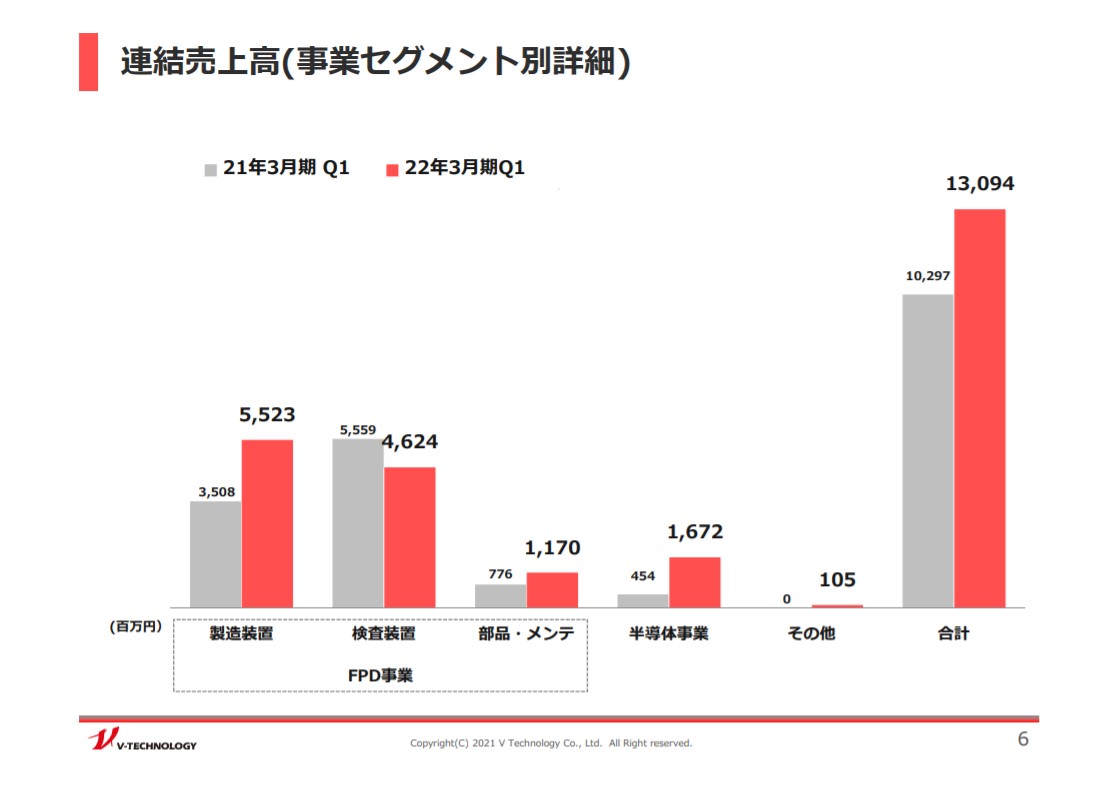

①事業セグメント別売上高(2022年3月期第1四半期)

②受注高(同):18,616百万円

③受注残高(同):46,461百万円

業績

2017年3月期から2019年3月期にかけて、中国で大型液晶ディスプレイ関連の設備投資が活発だったことを背景に売上高は約1.6倍、経常利益は3.1倍へ拡大。2020年3月期は新型コロナ流行により中国の主要顧客がFPD製造を大幅に縮小した影響で、前期比▲24.7%の減収となった。2021年3月期には中国でのFPD製造が再拡大。また、巣ごもり消費による中小型OLEDや次世代FPD関連製品の需要増加や、世界的な半導体不足により前期比+1.6%の増収となった。経常利益は2020年3月期は前期比▲63.0%の減益、2021年3月期は前期比+11.1%の増益であった。フリーCFは2020年3月期を除いてプラスを推移。2020年3月期は仕入債務や前受金の減少と有形固定資産の取得に伴い、マイナスとなった。自己資本比率は30%台後半を推移する。