四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q4 | 2024.08 | 1,405 | 132 | 9.4% |

| FY2025.Q1 | 2024.11 | 1,911 | 444 | 23.23% |

| FY2025.Q2 | 2025.02 | 2,000 | 508 | 25.4% |

| FY2025.Q3 | 2025.05 | 3,358 | 498 | 14.83% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q3 | 2017.05 | 767 | 205 | 26.73% |

| FY2017.Q4 | 2017.08 | 972 | 282 | 29.01% |

| FY2018.Q1 | 2017.11 | 1,045 | 318 | 30.43% |

| FY2018.Q2 | 2018.02 | 1,073 | 258 | 24.04% |

| FY2018.Q3 | 2018.05 | 1,227 | 369 | 30.07% |

| FY2018.Q4 | 2018.08 | 1,243 | 289 | 23.25% |

| FY2019.Q1 | 2018.11 | 1,174 | 226 | 19.25% |

| FY2019.Q2 | 2019.02 | 932 | 75 | 8.05% |

| FY2019.Q3 | 2019.05 | 842 | 56 | 6.65% |

| FY2019.Q4 | 2019.08 | 1,071 | 138 | 12.89% |

| FY2020.Q1 | 2019.11 | 941 | 147 | 15.62% |

| FY2020.Q2 | 2020.02 | 1,077 | 217 | 20.15% |

| FY2020.Q3 | 2020.05 | 1,164 | 265 | 22.77% |

| FY2020.Q4 | 2020.08 | 1,206 | 267 | 22.14% |

| FY2021.Q1 | 2020.11 | 1,100 | 200 | 18.18% |

| FY2021.Q2 | 2021.02 | 1,199 | 224 | 18.68% |

| FY2021.Q3 | 2021.05 | 1,316 | 352 | 26.75% |

| FY2021.Q4 | 2021.08 | 1,754 | 431 | 24.57% |

| FY2022.Q1 | 2021.11 | 1,938 | 595 | 30.7% |

| FY2022.Q2 | 2022.02 | 2,024 | 580 | 28.66% |

| FY2022.Q3 | 2022.05 | 2,135 | 567 | 26.56% |

| FY2022.Q4 | 2022.08 | 2,488 | 619 | 24.88% |

| FY2023.Q1 | 2022.11 | 2,487 | 668 | 26.86% |

| FY2023.Q2 | 2023.02 | 1,753 | 259 | 14.77% |

| FY2023.Q3 | 2023.05 | 1,141 | -156 | -13.67% |

| FY2023.Q4 | 2023.08 | 1,487 | 88 | 5.92% |

| FY2024.Q1 | 2023.11 | 1,117 | -22 | -1.97% |

| FY2024.Q2 | 2024.02 | 923 | -56 | -6.07% |

| FY2024.Q3 | 2024.05 | 1,304 | 102 | 7.82% |

| FY2024.Q4 | 2024.08 | 1,405 | 132 | 9.4% |

| FY2025.Q1 | 2024.11 | 1,911 | 444 | 23.23% |

| FY2025.Q2 | 2025.02 | 2,000 | 508 | 25.4% |

| FY2025.Q3 | 2025.05 | 3,358 | 498 | 14.83% |

沿革

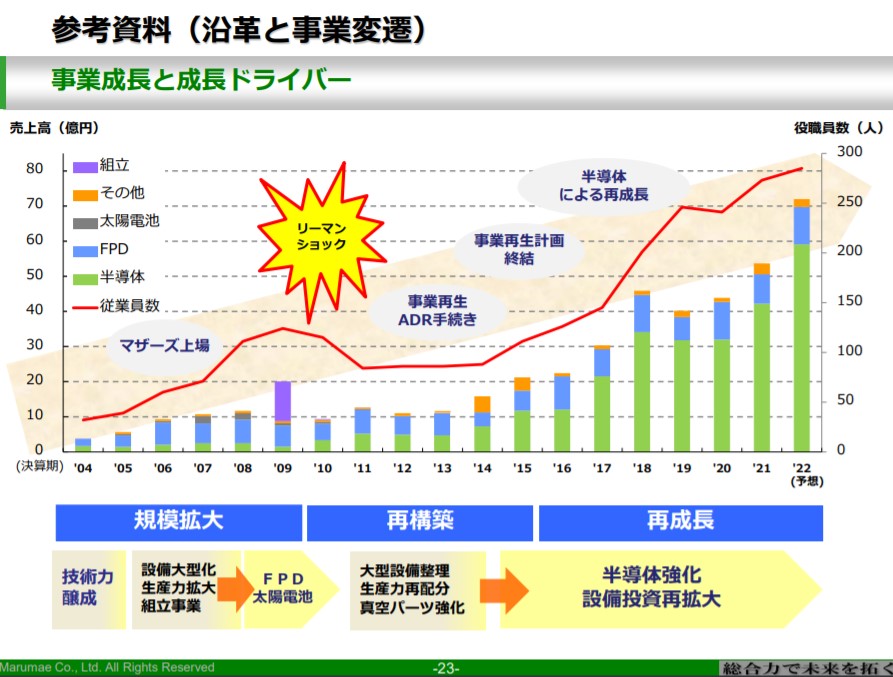

1965年4月、元社長の故・前田務氏が鹿児島県において、製缶・配管をおこなう鉄工所を個人で創業する。1988年10月、マルマヱ工業有限会社に改組。1992年、現代表取締役の前田俊一氏が、オートバイ部品製造を目的とするT’sM’sR&Dを個人で創業する。1997年9月、マルマヱ工業有限会社がT’sM’sR&Dの事業を引き継ぎ、切削加工の研究開発をおこなうR&D事業部を設置した。2000年代に入り、FPD(フラットパネルディスプレイ)分野、太陽電池分野に参入していく。2001年4月に株式会社マルマエへ商号変更。2006年12月、東証マザーズに上場した。しかし2009年に起きたリーマンショックの影響を受け、2011年7月から2015年1月にかけては事業再生ADR手続による事業再生計画を実行しながら、主力事業を半導体分野にシフト。2018年11月に東証一部へ市場変更した。

株主構成

有価証券報告書によると、2021年2月末日時点の筆頭株主は代表取締役社長の前田俊一氏で、37.6%を保有する。ほか大株主は保有割合5%未満で国内信託銀行の信託口、証券会社など。また前田美佐子氏、前田良子氏と前田姓の個人名も見られる。美佐子氏は代表取締役社長の配偶者、良子氏は代表取締役社長の母親である。

なお、外国人株式保有比率は10%未満。

取締役会

取締役は9名(社内5名、社外4名)、うち監査等委員が5名(社内2名、社外3名)の監査等委員会設置会社。社内取締役のうち、代表権を持たない4名の取締役全員が他社からの中途入社。同社入社前の経歴は株式会社湖東製作所、三代川塗装などさまざま。年齢層も40代から70代と幅広い。

代表取締役の経歴

代表取締役社長の前田俊一氏は1966年11月生まれ。元社長かつ同社創業者の前田務氏を父に持つ。高校を中退し、アルバイトをして過ごしていたところ、親戚の勧めで1987年4月に同社へと入社。工場で溶接の技術を学ぶかたわら、夜間学校で勉学にも励んだ。またバイクが趣味で、バイクのカスタマイズやレース出場に必要な資金を集めるために、1992年、バイク部品の注文製造会社T’sM’sR&Dを立ち上げた。T’sM’sR&Dは現在R&D(リサーチ&ディベロップメント、研究開発)活動として同社に活かされている。2001年4月、同社専務取締役に就任。2003年8月に36歳で代表取締役社長に就いて以来、18年にわたり同役職を務め続けている。

報告セグメント

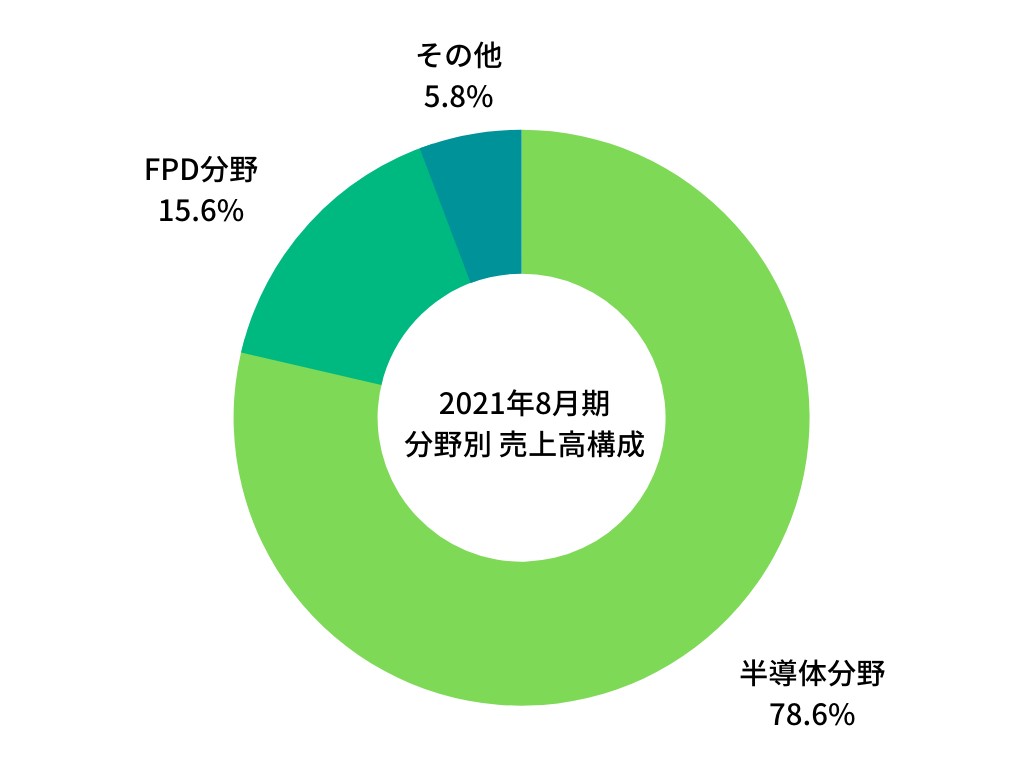

「精密部品事業」の単一セグメント。主力の半導体分野のほか、FPD分野とおもに2分野で事業展開している。2021年8月期の売上高構成は半導体分野が78.6%(4,221百万円)を占め、FPD分野が15.6%(838百万円)を占める。

事業モデル

半導体分野、FPD分野ともに、真空チャンバーや電極等の真空パーツの製造を主力とする。製品は各分野の製造装置における心臓部に使われる。同社は工程設計からプログラミング、切削加工、組立、検査など複数の工程を一貫受注できる生産設備を保有。鹿児島県の工場で集中生産をおこなう。この一貫受注によって製造管理が徹底でき、仕様変更への迅速な対応と高度な品質管理を実現している。さらに輸送用の大型トレーラーとトラックも所有しており、輸送面にいたっても低コスト・短納期に対応できる。

主要な取引先は5991ニッパツ、東京エレクトロン宮城株式会社。2021年8月期の売上高のうち37.7%を5991ニッパツが占め、26.0%を東京エレクトロン宮城株式会社が占める。

IoTや5Gの普及などを追い風に、半導体需要は世界的に急増。2021年現在で供給不足となっており、半導体製造装置の需要も拡大している。日本半導体製造装置協会(SEAJ)によると、日本製の半導体製造装置の販売高は2021年度で2兆9,200億円(前年度比+22.5%)となる見込み。2022年度には3兆円を超えると予測される。

競合他社

半導体製造装置向け精密部品を製造する上場企業は6890フェローテックホールディングス、6728アルバック、6590芝浦メカトロニクスなど。なお同社は真空パーツで2020年度6.3%のシェアを持つ。

連結の範囲

連結の対象となる親会社・子会社を持たない。

強み・弱み

「マルマエ生産方式」による高効率な生産体制と、多様な製品製造で培った技術力が強み。半導体製造装置の部品は少量多品種かつ、多くの試作品を供給する必要がある。同社では長年培ってきた生産技術に、繰り返し生産向けのFA化、自動化、省人化を統合した「マルマエ生産方式」によって製品生産の高効率化を実現している。さらに独自開発の社内基幹システムにより、製造コスト、製品ごとの収益性などをこまかく把握。製造履歴を徹底管理し、作業効率と生産性の向上を下支えする。

半導体製造装置向け部品については製造難易度の高さが参入障壁となっており、他企業は装置メーカーと協力して製品を供給している。一方、同社はオートバイ部品やFPD部品の製造を経て半導体分野に参入した経緯から、他社では製造できない部品も多く取り扱える。

しかしながら、人材育成の遅れが懸念される。同社は56年の歴史を持ちながら、プロパー社員と見られる役員の少なさが目立つ。半導体製造装置向けの部品製造においては後発に位置し、事業規模は約10年で7倍近く急成長する中、経営層をはじめとする人材育成が追いついていないように見受けられる。

KPI

売上高、営業利益、世界半導体市場成長率、同社の業界シェア(真空パーツ)はKPIとなりうる。

①売上高:2021年8月期 5,369百万円(前期比+22.4%)

②営業利益:2021年8月期 1,207百万円(前期比+34.7%)

③世界半導体市場成長率:2022年予測 8.8%(2021年予測は19.7%)

④同社の業界シェア:2021年予測 7.1%(2020年は6.3%)

業績

2017年8月期から2021年8月期の経営状況を見ると、売上高、経常利益ともに2019年8月期をのぞいて増加。売上高は5期で3,035百万円から5,369百万円へ1.8倍となった。経常利益はピークである2018年8月期の1,211百万円には届かなかったものの、737百万円から1,200百万円へと1.6倍に成長している。創業34期目ながら自己資本比率も64.9%と高水準。投資CFは恒常的にマイナス、営業CFはプラスで推移している。