四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 29,813 | 2,874 | 9.64% |

| FY2024.Q2 | 2023.09 | 30,806 | 3,695 | 11.99% |

| FY2024.Q3 | 2023.12 | 36,336 | 5,118 | 14.09% |

| FY2024.Q4 | 2024.03 | 38,051 | 4,806 | 12.63% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 33,367 | -6,831 | -20.47% |

| FY2018.Q1 | 2017.06 | 37,288 | -1,619 | -4.34% |

| FY2018.Q2 | 2017.09 | 33,196 | -582 | -1.75% |

| FY2018.Q3 | 2017.12 | 30,256 | -1,118 | -3.7% |

| FY2018.Q4 | 2018.03 | 34,147 | -16,099 | -47.15% |

| FY2019.Q1 | 2018.06 | 28,239 | 957 | 3.39% |

| FY2019.Q2 | 2018.09 | 30,705 | -1,743 | -5.68% |

| FY2019.Q3 | 2018.12 | 29,564 | -2,703 | -9.14% |

| FY2019.Q4 | 2019.03 | 36,081 | -625 | -1.73% |

| FY2020.Q1 | 2019.06 | 30,047 | -5,663 | -18.85% |

| FY2020.Q2 | 2019.09 | 26,609 | -4,112 | -15.45% |

| FY2020.Q3 | 2019.12 | 27,310 | -3,365 | -12.32% |

| FY2020.Q4 | 2020.03 | 27,921 | -2,882 | -10.32% |

| FY2021.Q1 | 2020.06 | 25,327 | -2,223 | -8.78% |

| FY2021.Q2 | 2020.09 | 25,592 | -1,629 | -6.37% |

| FY2021.Q3 | 2020.12 | 22,513 | -4,093 | -18.18% |

| FY2021.Q4 | 2021.03 | 24,971 | -2,526 | -10.12% |

| FY2022.Q1 | 2021.06 | 21,026 | -5,870 | -27.92% |

| FY2022.Q2 | 2021.09 | 16,153 | -549 | -3.4% |

| FY2022.Q3 | 2021.12 | 19,668 | 1,038 | 5.28% |

| FY2022.Q4 | 2022.03 | 26,576 | -4,151 | -15.62% |

| FY2023.Q1 | 2022.06 | 36,133 | 7,809 | 21.61% |

| FY2023.Q2 | 2022.09 | 30,270 | 1,514 | 5% |

| FY2023.Q3 | 2022.12 | 26,542 | 468 | 1.76% |

| FY2023.Q4 | 2023.03 | 31,135 | -196 | -0.63% |

| FY2024.Q1 | 2023.06 | 29,813 | 2,874 | 9.64% |

| FY2024.Q2 | 2023.09 | 30,806 | 3,695 | 11.99% |

| FY2024.Q3 | 2023.12 | 36,336 | 5,118 | 14.09% |

| FY2024.Q4 | 2024.03 | 38,051 | 4,806 | 12.63% |

沿革

1911年2月名村源之助氏が大阪府にて名村造船鉄工所を創業。1931年4月旧村尾造船所の施設一切を買収し、株式会社に改組、株式会社名村造船所として新発足。1949年6月大証に上場。2013年7月東証および大証の現物市場の統合に伴い、東証一部に上場。船舶・機械・鉄鋼構造物の製造販売や、船舶の修繕などを行っている。継続企業の前提に関して重要事象の注記あり。

株主構成

有価証券報告書によると2021年3月末時点の大株主は、日本製鉄株式会社が7.28%、日本マスタートラスト信託銀行株式会社(信託口)が4.73%、株式会社メタルワンが4.41%、株式会社三菱UFJ銀行が3.23%を保有。そのほかに、株式会社商船三井、エア・ウォーター株式会社、大和工業株式会社、東京海上日動火災保険株式会社、三菱重工業株式会社、日本郵船株式会社などが並ぶ。

取締役会

取締役は8名(社内6名、社外2名)、監査役は4名(社内2名、社外2名)、監査役会設置会社である。代表権を持たない社内取締役3名はのうち2名がプロパー、1名は丸紅株式会社の出身者。

代表取締役の経歴

d

代表取締役会長の名村建彦氏は1941年1月生まれ。1964年に丸紅飯田株式会社(現丸紅株式会社)に入社。1987年に同社へ特別顧問として入社し、1988年に代表取締役社長へ就任。2011年4月に現職へ就任。佐世保重工業株式会社の代表取締役会長も兼任している。

代表取締役社長の名村建介氏は1973年6月生まれ。慶応義塾大学を卒業後、ボストン大学経営大学院を修了。1987年に同社へ入社後、経営業務本部長などを務め、2011年4月に現職へ就任。佐世保重工業株式会社の代表取締役社長や函館どつく株式会社の取締役も兼任している。同氏は代表取締役会長名村建彦氏の長男。

代表取締役副社長社長補佐兼グループ新造船事業統轄兼船舶海洋事業部長の吉岡修三氏は1950年12月生まれ。1973年に同社へ入社。船舶海洋事業部長などを務め、2016年4月に現職へ就任。佐世保重工業株式会社の取締役副社長社長補佐兼新造船事業部・生産管理本部統轄や函館どつく株式会社の取締役を兼任している。

報告セグメント

「新造船事業」、「修繕船事業」、「鉄構・機械事業」、「その他事業」の4報告セグメントに大別される。2022年3月期第1四半期の売上高21,026百万円の構成比は、新造船事業70.4%、修繕船事業16.4%、鉄構・機械事業5.6%、その他事業7.6%である。セグメント利益(又は損失)は、新造船事業▲5,851百万円、修繕船事業232百万円、鉄構・機械事業▲21百万円、その他事業186百万円であり、調整額を差し引いた営業損失は▲5,870百万円であった。

事業モデル

「新造船事業」は、各種船舶の製造販売をしている。2010年前後の新造船大量竣工と過剰供給能力による長期造船不況に2020年後半の中国造船所による安値受注攻勢が相俟って、2021年度初頭より最悪の事業環境が続いていたが、竣工量の減少と海上荷動量の伸長により過剰船腹の調整が急速に進み、2021年1月に入ると海運・造船の事業環境には顕著な改善が見えてきたという。

「修繕船事業」は、佐世保重工業株式会社及び函館どつく株式会社が営んでいる事業で各種船舶の修繕及び解体をしている。世界の船腹量はもちろんのこと、日本船主が支配する船腹量も年々増加しており、佐世保重工業株式会社の修繕事業拡大に対する期待も大きいとみられる。

「鉄構・機械事業」は、主に同社において橋梁や沿岸施設などの鉄構造物の製造販売、佐世保重工業株式会社においてクランク軸等の舶用機械の製造販売をしている。橋梁分野においては新設橋梁の発注量が回復せず、舶用機器分野においては日本の新造船建造量が減少したことによる需要の伸び悩みと原材料費の高騰に直面しており、厳しい受注環境が続くものと予想されている。

「その他事業」は、主にソフトウエア開発、海運、卸売、設備工事等をしている。

中核である新造船事業において、世界的な需給ギャップから生じた競争環境の激化と市場価額低迷、環境規制強化への対応、新型コロナウイルス感染症の影響などにより新造船事業を取り巻く環境は非常に厳しく推移し、5期連続の営業損失およびマイナスの営業キャッシュ・フローを計上している。このような状況下、経営資源の「選択と集中」により、グループの事業構造の改革を強力に推進するため、佐世保重工業株式会社の新造船事業を2022年1月に休止することを決定している。

競合他社

7014内海造船(直近決算期売上高311億円)、7022サノヤスホールディングス(直近決算期売上高446億円)などの造船会社が競合として挙げられる。

連結の範囲

同社グループは、同社、子会社20社及び関連会社6社より構成され、船舶、機械及び鉄鋼構造物の製造販売並びに船舶の修繕を主な事業内容とし、これらに付帯する業務も営む。

強み・弱み

佐世保重工業株式会社の前身である海軍工廠時代から主力業務であった修繕船事業に強みを持つ。2016年以降は継続して新造船の受注量が竣工量を下回るなど厳しい事業環境が続き5期連続で赤字、経営・財務基盤の構築が必要。

KPI

KPIとみられる開示は下記。また、船腹供給、船腹需要、新造船発注量、新造船竣工量(Clarksons Research の提供する「Shipping Intelligence Network」など)は参考となる。

①生産実績

②受注実績

③販売実績

④為替レート

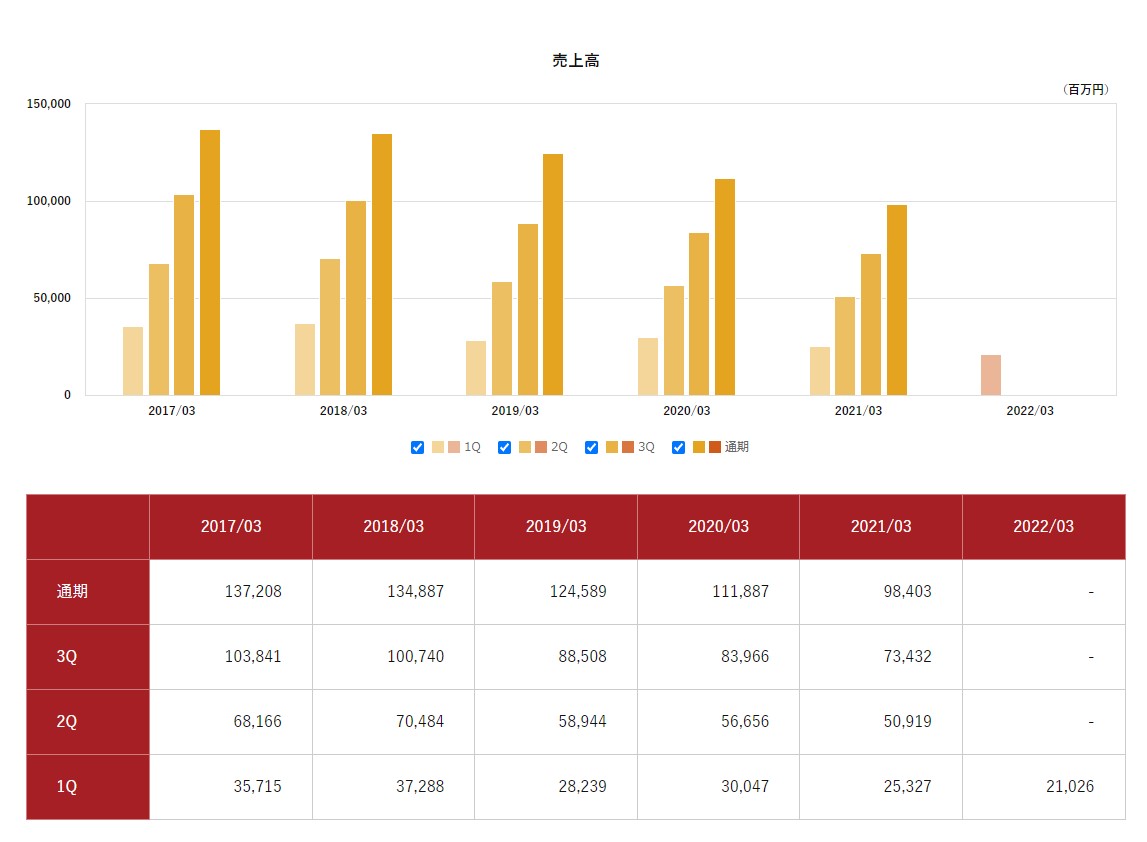

業績

2017年3月期から2021年3月期までの5期をみると、売上高は137,208百万円から98,403百万円、経常損失は▲9,806百万円から▲10,607百万円と5期連続で減収し、赤字を継続。営業CFは恒常的にマイナス、投資CFは2019年3月期を除きマイナス。2022年3月期第1四半期の自己資本比率は32.0%。