四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q2 | 2023.06 | 13,888 | 1,947 | 14.02% |

| FY2023.Q3 | 2023.09 | 13,433 | 1,701 | 12.66% |

| FY2023.Q4 | 2023.12 | 15,506 | 1,824 | 11.76% |

| FY2024.Q1 | 2024.03 | 13,451 | 1,383 | 10.28% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q1 | 2017.03 | 13,608 | 533 | 3.92% |

| FY2017.Q2 | 2017.06 | 16,482 | 1,838 | 11.15% |

| FY2017.Q3 | 2017.09 | 15,636 | 1,289 | 8.24% |

| FY2017.Q4 | 2017.12 | 18,409 | 2,621 | 14.24% |

| FY2018.Q1 | 2018.03 | 13,930 | 769 | 5.52% |

| FY2018.Q2 | 2018.06 | 16,621 | 1,340 | 8.06% |

| FY2018.Q3 | 2018.09 | 14,992 | 935 | 6.24% |

| FY2018.Q4 | 2018.12 | 17,008 | 1,907 | 11.21% |

| FY2019.Q1 | 2019.03 | 9,161 | -709 | -7.74% |

| FY2019.Q2 | 2019.06 | 11,523 | 999 | 8.67% |

| FY2019.Q3 | 2019.09 | 10,636 | 372 | 3.5% |

| FY2019.Q4 | 2019.12 | 11,678 | 768 | 6.58% |

| FY2020.Q1 | 2020.03 | 9,571 | 1,252 | 13.08% |

| FY2020.Q2 | 2020.06 | 10,286 | 1,486 | 14.45% |

| FY2020.Q3 | 2020.09 | 10,315 | 815 | 7.9% |

| FY2020.Q4 | 2020.12 | 11,528 | 1,185 | 10.28% |

| FY2021.Q1 | 2021.03 | 9,899 | 689 | 6.96% |

| FY2021.Q2 | 2021.06 | 11,656 | 1,099 | 9.43% |

| FY2021.Q3 | 2021.09 | 11,882 | 1,365 | 11.49% |

| FY2021.Q4 | 2021.12 | 13,550 | 1,503 | 11.09% |

| FY2022.Q1 | 2022.03 | 10,960 | 1,292 | 11.79% |

| FY2022.Q2 | 2022.06 | 12,142 | 1,390 | 11.45% |

| FY2022.Q3 | 2022.09 | 12,213 | 1,384 | 11.33% |

| FY2022.Q4 | 2022.12 | 13,581 | 1,474 | 10.85% |

| FY2023.Q1 | 2023.03 | 11,811 | -437 | -3.7% |

| FY2023.Q2 | 2023.06 | 13,888 | 1,947 | 14.02% |

| FY2023.Q3 | 2023.09 | 13,433 | 1,701 | 12.66% |

| FY2023.Q4 | 2023.12 | 15,506 | 1,824 | 11.76% |

| FY2024.Q1 | 2024.03 | 13,451 | 1,383 | 10.28% |

沿革

1872年、鳥居徳兵衛が洋薬輸入商の植野屋を横浜市で創立。1921年11月、組織変更に伴い株式会社鳥居商店となる。1949年5月には鳥居製薬株式会社を合併し、鳥居薬品株式会社に商号変更。1963年4月、アレルギー診断治療薬「アレルゲンエキス」を発売。1983年10月に第三者割当増資により米国メルク社が同社の親会社となり、1988年5月にはメルク社が持株をアサヒビール株式会社へ譲渡したことにより、アサヒビール株式会社の子会社となる。1998年12月、日本たばこ産業株式会社がアサヒビール株式会社等から同社株式の53.5%を取得し、同社の親会社となる。1963年6月、東京証券業協会に店頭登録。1993年10月に東証二部上場、1995年9月には同一部へ市場変更。現在は日本たばこ産業株式会社の子会社であり、日本たばこ産業株式会社が開発した医薬品の製造・販売を主力事業とする。高リン血症薬や舌下錠タイプの花粉症対策薬などに強みを有す。

株主構成

四半期報告書によると、2021年6月末時点での筆頭株主は、親会社の日本たばこ産業株式会社で54.81%保有。次いで、日本マスタートラスト信託銀行株式会社信託口が5.05%保有。以下は5%未満の保有率で、国内外の金融機関、従業員持株会などが続く。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は3名(社内1名、社外2名)、監査役は3名(うち1名は常勤で社内、他2名は非常勤で社外)、監査役会設置会社である。社内取締役は代表取締役のみ。社内取締役も社内監査役も日本たばこ産業株式会社の出身者。社外取締役には、弁護士ならびに税理士が就任。

代表取締役の経歴

代表取締役社長の松田剛一氏は1967年2月生まれ。京都大学卒業後、1990年4月に日本たばこ産業株式会社へ入社。執行役員、顧問などを歴任後、2017年3月に同社取締役に就任し、2019年3月より現職。

報告セグメント

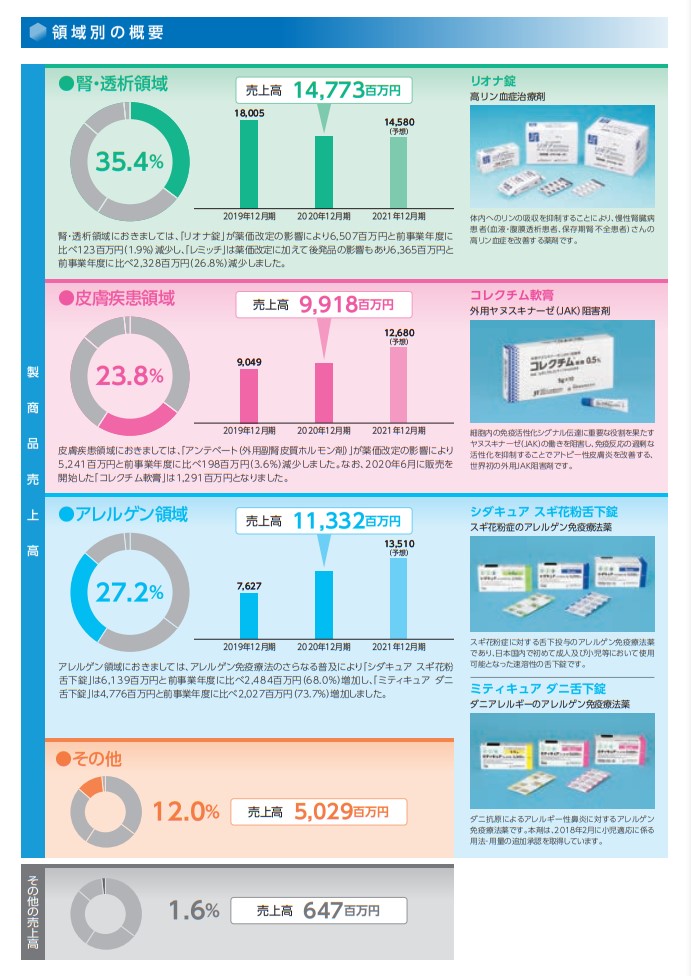

「医薬品事業」の単一セグメントであるが、製品領域別に「腎・透析領域」、「皮膚疾患領域」、「アレルゲン領域」、「その他」へ分類される。2020年12月期の売上高41,700百万円の構成比は、腎・透析領域35.4%、皮膚疾患領域23.8%、アレルゲン領域27.2%、その他13.6%であった。なお、地域別の売上高は、日本国内が90%を超える。主要顧客の占有率は、アルフレッサ株式会社22.5%、株式会社メディセオ21.7%、株式会社スズケン20.5%、東邦薬品株式会社11.1%と、これら4社で70%以上を占める。

事業モデル

日本たばこ産業株式会社開発品を中心に、医薬品の製造ならびに販売を事業としていたが、2020年に佐倉工場を岩城製薬株式会社へ譲渡したことにより、製造は完全に外部委託となった。かねてより同社は、薬価制度の抜本改革の影響等による長期収載品の収益性低下を踏まえ、同社製造の医薬品について段階的に他社への承継あるいは外部委託製造への切り替え等を検討していた。これによって同社の事業は販売活動に集中することとなったが、委託先製造所を定期的に訪問するなど、製造管理及び品質管理を実施している。また、品質試験の実施、品質に関係する情報の共有など、品質改善にも取り組んでいる。

主要製品には、腎・透析領域の「リオナ錠」(高リン血症治療剤)、「レミッチ」(経口そう痒症改善剤)、「ケイキサレート」(高カリウム血症改善剤)などが挙げられる。皮膚疾患領域では、「アンテベート」及び「ロコイド」(外用副腎皮質ホルモン剤)、「コレクチム軟膏」(外用ヤヌスキナーゼ(JAK)阻害剤)、「ゼフナート」(抗真菌薬)などを扱う。アレルゲン領域には、「シダキュア」及び「スギ花粉舌下錠」(スギ花粉症のアレルゲン免疫療法薬)、「ミティキュア」及び「ダニ舌下錠」(ダニアレルギーのアレルゲン免疫療法薬)などがある。これらの他にも、「ビオスリー」(活性生菌製剤(整腸剤))などを扱う。

競合他社

キリンホールディングス(株)の連結子会社である4151 協和キリン(株)(売上収益318,352百万円)が、腎領域医薬品ならびにアレルギー性疾患用医薬品などを主力製品とする点で競合する。

連結の範囲

同社は子会社、関連会社のいずれも持たない。

強み・弱み

創薬を日本たばこ産業株式会社が分担することで、経営資源の有効活用と開発リスクの低減を実現している点は強み。一方で、日本たばこ産業株式会社の開発パイプラインや提携関係など、外的リスクが存在する。製薬会社特有の、パテントクリフの問題や、昨今の厳しい医療財政において薬価制度や診療報酬などの制度改定による経営影響が大きい点は恒常的なリスクである。また、米国Gilead Sciences Inc. との、抗HIV薬の国内販売に係るライセンス契約解消後は、今後の業績をけん引する新薬を発売できていないことも懸念点である。

KPI

生産実績、仕入実績などはKPIとみなせる。

・生産実績(2020年12月期):22,570百万円(前期比+20.5%)

・商品の仕入実績(同上):9,255百万円(前期比▲5.5%)

業績

2017年12月期までは順調に増収増益を果たしてきたが、同期をピークに以降は減収減益。特に、米国Gilead Sciences Inc. との、抗HIV薬の国内販売に係るライセンス契約解消となった2019年12月期は大幅な減収減益。2020年12月期はさらなる減収であったものの増益で、売上高41,700百万円(前期比▲3.0%)、営業利益4,738百万円(前期比+231.2%)、経常利益4,971百万円(前期比+193.8%)であった。営業CF、投資CFとも決算期によってまちまち。直近決算期の自己資本比率は91.3%。