四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q3 | 2023.09 | 6,572 | 1,302 | 19.81% |

| FY2023.Q4 | 2023.12 | 5,988 | 1,047 | 17.48% |

| FY2024.Q1 | 2024.03 | 5,678 | 978 | 17.22% |

| FY2024.Q2 | 2024.06 | 6,453 | 1,271 | 19.7% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q1 | 2017.03 | 4,849 | 864 | 17.82% |

| FY2017.Q2 | 2017.06 | 4,975 | 796 | 16% |

| FY2017.Q3 | 2017.09 | 4,725 | 772 | 16.34% |

| FY2017.Q4 | 2017.12 | 5,216 | 869 | 16.66% |

| FY2018.Q1 | 2018.03 | 4,860 | 865 | 17.8% |

| FY2018.Q2 | 2018.06 | 5,092 | 972 | 19.09% |

| FY2018.Q3 | 2018.09 | 4,759 | 849 | 17.84% |

| FY2018.Q4 | 2018.12 | 4,798 | 1,029 | 21.45% |

| FY2019.Q1 | 2019.03 | 4,644 | 845 | 18.2% |

| FY2019.Q2 | 2019.06 | 4,794 | 875 | 18.25% |

| FY2019.Q3 | 2019.09 | 4,549 | 786 | 17.28% |

| FY2019.Q4 | 2019.12 | 4,588 | 663 | 14.45% |

| FY2020.Q1 | 2020.03 | 3,915 | 562 | 14.36% |

| FY2020.Q2 | 2020.06 | 3,645 | 518 | 14.21% |

| FY2020.Q3 | 2020.09 | 4,633 | 748 | 16.15% |

| FY2020.Q4 | 2020.12 | 4,923 | 1,018 | 20.68% |

| FY2021.Q1 | 2021.03 | 4,978 | 912 | 18.32% |

| FY2021.Q2 | 2021.06 | 5,403 | 1,026 | 18.99% |

| FY2021.Q3 | 2021.09 | 5,446 | 602 | 11.05% |

| FY2021.Q4 | 2021.12 | 5,531 | 840 | 15.19% |

| FY2022.Q1 | 2022.03 | 5,129 | 872 | 17% |

| FY2022.Q2 | 2022.06 | 5,847 | 1,089 | 18.62% |

| FY2022.Q3 | 2022.09 | 6,114 | 1,104 | 18.06% |

| FY2022.Q4 | 2022.12 | 6,168 | 1,113 | 18.04% |

| FY2023.Q1 | 2023.03 | 5,801 | 1,047 | 18.05% |

| FY2023.Q2 | 2023.06 | 6,088 | 1,178 | 19.35% |

| FY2023.Q3 | 2023.09 | 6,572 | 1,302 | 19.81% |

| FY2023.Q4 | 2023.12 | 5,988 | 1,047 | 17.48% |

| FY2024.Q1 | 2024.03 | 5,678 | 978 | 17.22% |

| FY2024.Q2 | 2024.06 | 6,453 | 1,271 | 19.7% |

沿革

1975年6月に日本セラミック株式会社を設立し、超音波センサを開発して販売を開始。1978年12月に警備用超音波センサを開発。1979年12月に焦電型赤外線センサを開発。1988年7月にガラス破壊検知センサを開発。1999年11月広証上場、2000年3月取引所合併により東証二部に上場。同年12月に東証一部に変更。本社は鳥取県。赤外線センサと超音波センサで世界トップシェアを誇る。

株主構成

有価証券報告書よると2021年6月末時点の筆頭株主は創業家の資産管理会社とみられる谷口興産有限会社で14.8%、次いで日本マスタートラスト信託銀行株式会社の信託口が8.7%、株式会社日本カストディ銀行の信託口が6.7%、他は保有割合5%未満で代表取締役社長の谷口真一氏の資産管理会社とみられる日セラ興産株式会社、8381山陰合同銀行、 海外の金融機関や取締役が並ぶ。外国人株式保有比率は30%以上。

取締役会

取締役は7名(社内4名、社外3名)、うち監査等委員4名 (社内1名、社外3名)、監査等委員会設置会社である。取締役の川崎晴子氏は8381山陰合同銀行を経て、2013年3月に現職に就任した。その他の3名の社内取締役はプロパーとみられる。

代表取締役の経歴

代表取締役社長の谷口真一氏は1973年2月生まれ。徳島工業短期大学を卒業後、1996年7月同社に入社。2002年3月に取締役、2006年3月に専務取締役、2009年3月に代表取締役を経て、2014年2月に現職に就任した。中国連結子会社1社の董事長を兼任する。

報告セグメント

「電子部品並びにその関連製品の研究開発及び製造販売」の単一セグメントである。2021年12月期第2四半期の売上高は10,381百万円で、経常利益は2,244百万円。

経常利益率は10%後半から20%前半を推移する。

事業モデル

赤外線センサや超音波センサ、電流センサ、磁気センサ、ガスセンサに加えて、人感センサやリモコン送信機、センサライト等のモジュール製品、ホール素子を製造・販売する。各種センサの開発・製造からモジュール製品や完成品まで手掛けているため、顧客の要望に合わせてカスタム製品の開発も行う。

赤外線センサのシェアは世界6割、日本9割を占め、超音波センサでも世界6割以上を占める。赤外線センサは防犯向けからスマート家電や工業用まで幅広い用途に使用される。赤外線センサを組み込んだモジュール製品は、大手家電メーカーや機器メーカー等への納入実績を多く持つ。またエアコン等の空調設備向けには赤外線検知を応用したガスセンサが用いられる。

自動車の周囲の安全を確認する超音波センサや、電気自動車のモーター制御に欠かせない電流センサは、自動運転車の増加により需要拡大が期待される注力分野に位置付けられる。自動運転レベルが上がるにつれて、自動車に内蔵される超音波センサの数は倍増すると考えられる。同社では2015年から2020年にかけてフィリピン工場を中心に生産体制の増強を推進。

製品開発は鳥取本社で行い、本社工場と中国工場、フィリピン工場で製品を製造する。国内向けの販売は同社が行い、海外では香港、アメリカ、イギリスに販売拠点を持つ。

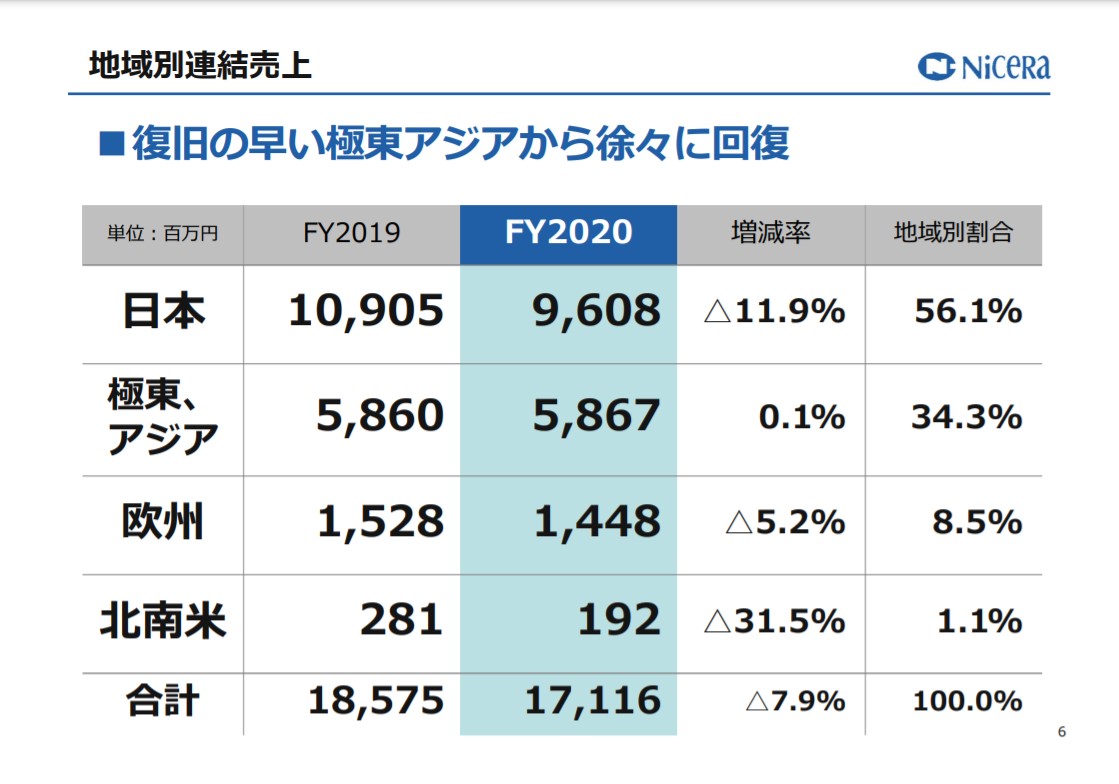

海外売上高比率は43.9%で、地域ごとでは中国が19.1%、その他アジアが15.2%、欧州が8.5%、北南米が1.1%を占める。(2020年12月期)

主要な顧客はオーデリック株式会社で、連結売上高に占める売上高の割合が10.1%を占める。(同)

競合他社

制御スイッチや各種センサを製造・販売する6652IDEC (2021年3月期売上高53,983百万円)、車載用計測システムを手掛ける6856堀場製作所(2020年12月期同187,080百万円)、大手分析・計測機器メーカーの7701島津製作所(2021年3月期同393,499百万円)が競合として挙げられる。

連結の範囲

連結子会社9社を持つ。国内2社(休眠会社)と中国3社、香港、イギリス、アメリカ、フィリピンにそれぞれ1社を有する。

強み・弱み

強みとしてセンサ開発における高い技術力が挙げられる。同社では赤外線センサや超音波で世界トップシェアの利点を生かして、幅広い顧客網から他社に先行した市場調査を実施することが可能である。素材の選定から製造、完成品への組み込みまでを一貫した生産体制を整備することで、顧客のニーズに合わせて開発段階から付加価値の高い製品提案を実現する。セラミック製のセンサはCADでの設計ができない分野である上に、シェアの高さから他社の参入障壁が高い点も強みに挙げられる。懸念点としては、原材料のセラミックや電子部品の価格変動リスクや為替リスクが挙げられる。

KPI

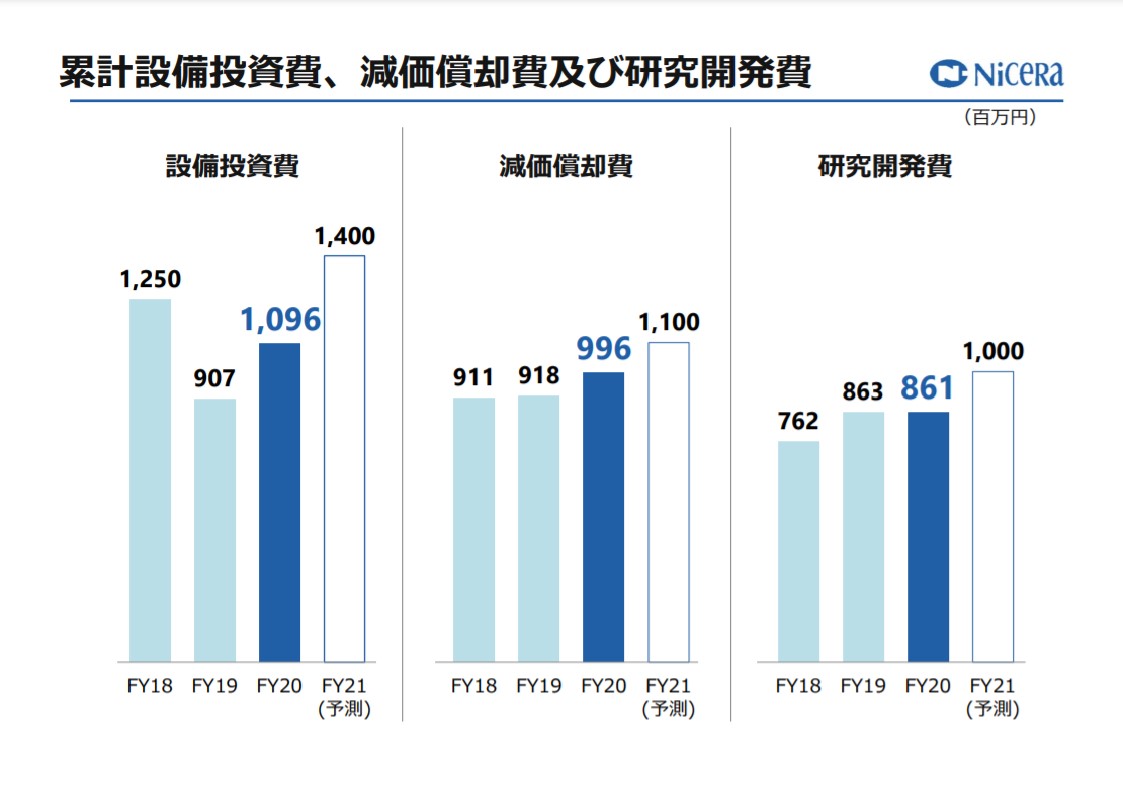

KPIには①営業利益率と②設備投資費、③研究開発費が挙げられる。

①営業利益率:16.6%(2020年12月期)

②設備投資費:1,096百万円(同)

③研究開発費:861百万円(同)

業績

車載向けの売上が拡大し、2017年12月期の売上高は前期比+1.2%の増収となったが、2018年12月期以降は米中貿易摩擦により世界自動車販売台数の減少や、中国・アジア圏の景況感悪化、新型コロナ流行による国内企業向けの開発案件の遅延等が影響し、3期連続減収で、その間に約13.4%減収した。経常利益は2016年12月期から2018年12月期にかけて1.3倍へ増益であったが、その後は2期連続減益で約7割程度まで利益の水準を切り下げた。2018年12月期は売上高が減少したが、原価率の改善により経常利益は増益となった。2021年12月期は増収増益で通期予想では業績回復を見込む。フリーCFは2017年12月期以降、プラスを維持。自己資本比率は80%台後半を推移する。有利子負債はゼロ。