四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q2 | 2023.09 | 44,628 | 3,290 | 7.37% |

| FY2024.Q3 | 2023.12 | 47,318 | 4,141 | 8.75% |

| FY2024.Q4 | 2024.03 | 45,924 | 3,322 | 7.23% |

| FY2025.Q1 | 2024.06 | 47,013 | 3,265 | 6.94% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 25,010 | 1,627 | 6.51% |

| FY2018.Q1 | 2017.06 | 25,528 | 1,511 | 5.92% |

| FY2018.Q2 | 2017.09 | 27,684 | 2,353 | 8.5% |

| FY2018.Q3 | 2017.12 | 27,979 | 1,910 | 6.83% |

| FY2018.Q4 | 2018.03 | 27,351 | 1,683 | 6.15% |

| FY2019.Q1 | 2018.06 | 30,338 | 2,492 | 8.21% |

| FY2019.Q2 | 2018.09 | 31,420 | 3,182 | 10.13% |

| FY2019.Q3 | 2018.12 | 29,803 | 2,581 | 8.66% |

| FY2019.Q4 | 2019.03 | 27,349 | 671 | 2.45% |

| FY2020.Q1 | 2019.06 | 29,219 | 1,719 | 5.88% |

| FY2020.Q2 | 2019.09 | 29,903 | 1,691 | 5.65% |

| FY2020.Q3 | 2019.12 | 30,692 | 1,552 | 5.06% |

| FY2020.Q4 | 2020.03 | 25,665 | 227 | 0.88% |

| FY2021.Q1 | 2020.06 | 24,342 | 495 | 2.03% |

| FY2021.Q2 | 2020.09 | 28,894 | 1,319 | 4.56% |

| FY2021.Q3 | 2020.12 | 32,451 | 2,327 | 7.17% |

| FY2021.Q4 | 2021.03 | 33,570 | 2,516 | 7.49% |

| FY2022.Q1 | 2021.06 | 33,279 | 2,377 | 7.14% |

| FY2022.Q2 | 2021.09 | 36,191 | 3,172 | 8.76% |

| FY2022.Q3 | 2021.12 | 40,504 | 4,275 | 10.55% |

| FY2022.Q4 | 2022.03 | 41,301 | 3,431 | 8.31% |

| FY2023.Q1 | 2022.06 | 40,011 | 2,804 | 7.01% |

| FY2023.Q2 | 2022.09 | 41,699 | 1,837 | 4.41% |

| FY2023.Q3 | 2022.12 | 43,546 | 3,337 | 7.66% |

| FY2023.Q4 | 2023.03 | 42,020 | 1,597 | 3.8% |

| FY2024.Q1 | 2023.06 | 41,588 | 907 | 2.18% |

| FY2024.Q2 | 2023.09 | 44,628 | 3,290 | 7.37% |

| FY2024.Q3 | 2023.12 | 47,318 | 4,141 | 8.75% |

| FY2024.Q4 | 2024.03 | 45,924 | 3,322 | 7.23% |

| FY2025.Q1 | 2024.06 | 47,013 | 3,265 | 6.94% |

沿革

1975年11月に名幸電子工業株式会社を設立し、プリント配線板の製造・販売を開始。1980年12月に多層板の製造を開始。1981年12月に世界初のマルチビデオプロセッサーを開発。1991年4月に株式会社メイコーに商号変更。1998年8月に香港へ子会社を設立したことを機に、海外メーカーとの取引の拡大・資材調達を広げ、2001年1月には中国広州、その後も湖北省武漢やベトナムハノイ市で工場を設立。2004年12月現在の東証JASDAQに上場。2021年6月に東証一部に変更。本社は神奈川県。国内大手プリント基板メーカー。

株主構成

有価証券報告書よると2021年3月末時点の筆頭株主は代表取締役社長の名屋佑一郎で18.0%、次いで株式会社日本カストディ銀行の信託口が7.6%、CLEARSTREAM BANKING S.A.が5.6%、PICTET AND CIE(EUROPE) S.A.が5.1%、他は保有割合5%未満でBNP PARIBAS証券ほか海外金融機関、日本マスタートラスト信託銀行株式会社の信託口、名幸興産株式会社、有限会社ユーホー、前取締役が並ぶ。外国人株式保有比率は30%以上。

取締役会

取締役は11名(社内7名、社外4名)、監査役3名 (社内1名、社外2名)、監査役会設置会社である。取締役の経歴は多様で、株式会社りそな銀行や株式会社東和工業、日本ピクター株式会社等、様々な経歴を持つ取締役が揃う。取締役2名がプロパーとみられる。4名の取締役が営業統括本部、技術本部、EMS・映像・産業統括本部、パワーエレクトロニクス本部の部長を兼任する。

代表取締役の経歴

代表取締役社長の名屋佑一郎氏は1943年12月生まれ。日本大学卒業後、1973年12月に昭和無線工業株式会社に入社。1975年11月に同社設立、同時に代表取締役社長に就任。連結子会社1社の董事と連結子会社2社の取締役会長を兼任する。

報告セグメント

「電子回路基板等の設計、製造販売及びこれらの付随業務の電子関連事業」の単一セグメントである。2022年3月期第1四半期の売上高は33,279百万円で、経常利益は2,201百万円。経常利益率は1桁台中盤を推移する。

事業モデル

電子回路基板の設計から組立までを一貫して行う。車載向けの高周波に対応した基盤やスマートフォン向けの高性能なプリント基板、エンジンや発電装置に使用される高放熱・大電流基板等と幅広い製品ラインナップが特徴。プリント基板専業メーカーとして国内トップの売上高を誇る。車載向け商品が売上高の4割以上を占め、スマートフォン・タブレット向けが2割以上を占める。また顧客の要望に応じてオーダーメイドで特殊基盤の製造も行う。その他には、マルチビジョンシステムや監視システム等の映像関連機器、はんだ付けロボットやマテリアルハンドリング装置等の各種メカトロニクス製品を開発・製造する。

国内では先端基板センターと福島工場、山形工場、石巻工場で電子回路基板の製造を行う。海外では中国とベトナムに計4工場を持ち、連結子会社では中国と香港、ベトナムの計7社とアメリカ1社を通して製品を販売する。

海外売上高比率は65.5%で、地域ごとでは中国が25.0%、ベトナムが13.5%、アジアが14.9%、北米が9.5%、欧州が2.6%を占める。(2021年3月期)

主要顧客は韓国のサムスン電子で、連結売上高に占める売上高の割合が11.4%を占める。(同)

今後はスマートフォン販売台数の増加や5G化に伴い、モジュール基板の需要拡大が見込まれる。また自動車のEV化・自動運転化の加速により、製品のハイエンド化も進むと予測される。同社では現在の車載向け製品とスマートフォン・タブレット向け製品の2本柱に加えて、モジュール基板を3本目の柱として生産能力の増強を図る。

2021年3月期 決算説明会資料

競合他社

国内中堅プリント基板専業メーカー6881キョウデン (2021年3月期売上高47,016百万円)、プリント基板で国内最大手の6958日本CMK(同69,967百万円)や4062イビデン(同323,461百万円)が競合として挙げられる。

連結の範囲

連結子会社11社と非連結子会社11社を持つ。香港とベトナムの連結子会社2社は、連結売上高に占める売上高の割合がそれぞれ10%を超える。

強み・弱み

強みとして製品企画から実装・組立までの一貫した生産体制が挙げられる。同業他社では、設計のみや企画から基板製造までを担うことが多いが、同社では製品の企画から基板製造、実装・組立までを行う一貫生産体制を1980年にいち早く導入。幅広い企業への納入実績を誇る。オーダーメイドでの特殊基盤の開発・製造も行い、小ロット・多品種にも対応する。懸念点としては、銅や金の高騰による材料調達コストの増加、米ドル等の為替リスクが挙げられる。

KPI

KPIには①商品別売上高と②仕様別売上高、③設備投資額が挙げられる。

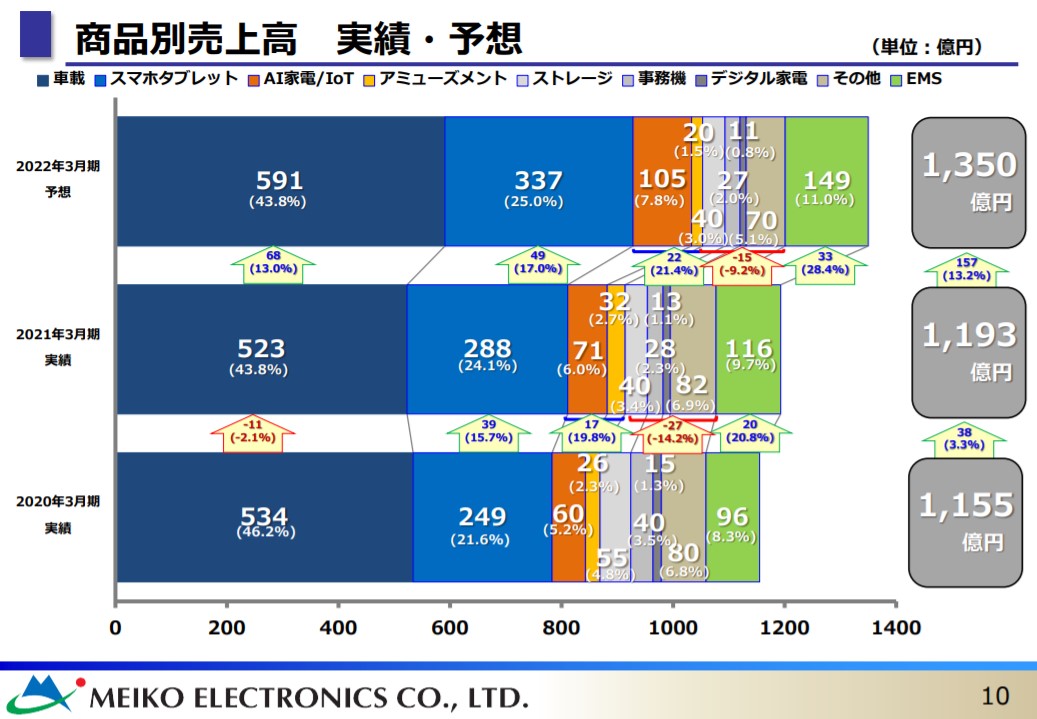

①商品別売上高(2021年3月期)

②仕様別売上高(同)

③設備投資額:107億円(同)

業績

売上高は2017年3月期から2021年3月期にかけて1.2倍に増加。2021年3月期は新型コロナ流行により車載向け製品が前期比で減少した一方で、5G需要の加速でスマートフォン向け製品の売上高が大幅に増加して前期比+3.3%の増収だった。経常利益は2017年3月期から2019年3月期にかけて約2.9倍に増加したが、新型コロナ流行による海外工場の稼働停止等の影響を受けて2020年3月期は▲44.4%の減益。2021年3月期は原材料の銅や金の価格上昇があったものの、工場の稼働率の向上やコスト削減策の推進が功を奏し、前期比+19.0%まで回復した。フリーCFは2019年3月期以降、有形固定資産の取得等の先行投資の加速によりマイナスが続く。自己資本比率は20%台後半を推移する。