四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q3 | 2023.07 | 1,236 | 384 | 31.07% |

| FY2023.Q4 | 2023.10 | 1,104 | 178 | 16.12% |

| FY2024.Q1 | 2024.01 | 1,173 | 205 | 17.48% |

| FY2024.Q2 | 2024.04 | 1,054 | 76 | 7.21% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2019.Q4 | 2019.10 | 439 | 99 | 22.55% |

| FY2020.Q1 | 2020.01 | 444 | 124 | 27.93% |

| FY2020.Q2 | 2020.04 | 442 | 63 | 14.25% |

| FY2020.Q3 | 2020.07 | 425 | 65 | 15.29% |

| FY2020.Q4 | 2020.10 | 544 | 163 | 29.96% |

| FY2021.Q1 | 2021.01 | 622 | 180 | 28.94% |

| FY2021.Q2 | 2021.04 | 721 | 242 | 33.56% |

| FY2021.Q3 | 2021.07 | 761 | 256 | 33.64% |

| FY2021.Q4 | 2021.10 | 818 | 314 | 38.39% |

| FY2022.Q1 | 2022.01 | 820 | 244 | 29.76% |

| FY2022.Q2 | 2022.04 | 877 | 246 | 28.05% |

| FY2022.Q3 | 2022.07 | 1,175 | 448 | 38.13% |

| FY2022.Q4 | 2022.10 | 1,401 | 633 | 45.18% |

| FY2023.Q1 | 2023.01 | 1,059 | 351 | 33.14% |

| FY2023.Q2 | 2023.04 | 1,111 | 308 | 27.72% |

| FY2023.Q3 | 2023.07 | 1,236 | 384 | 31.07% |

| FY2023.Q4 | 2023.10 | 1,104 | 178 | 16.12% |

| FY2024.Q1 | 2024.01 | 1,173 | 205 | 17.48% |

| FY2024.Q2 | 2024.04 | 1,054 | 76 | 7.21% |

沿革

2015年11月東京都にてセルソース株式会社設立。2016年3月再生医療センターとして、CPC(Cell Processing Center)を開設。2017年5月脂肪由来幹細胞加工受託サービスを、同年7月シグナリフトブランドの化粧品販売を開始。2019年10月東証マザーズ上場。脂肪・血液由来の細胞加工などの再生医療関連事業を手掛けるバイオベンチャー。

株主構成

有価証券報告書によると2021年10月末時点の筆頭株主は、創業者の一人で現取締役の山川雅之氏で保有割合46.21%。代表取締役の裙本理人氏が12.75%、山川氏が代表取締役を務めるシリアルインキュベート株式会社が10.20%で続き、以降は保有割合5%未満で国内信託銀行信託口および投信口、海外金融機関、国内証券が並ぶ。外国人株式保有比率は10%未満。

取締役会

取締役は6名(社内3名、社外3名)、監査役は3名(全員社外)、監査役会設置会社である。代表権を持たない社内取締役は医師で同社創業者の山川雅之氏、8001伊藤忠商事、現カブコム証券株式会社出身の雨宮猛氏の2名。

代表取締役の経歴

代表取締役社長の裙本理人氏は1982年10月生まれ。神戸大学卒業後、2005年4月8053住友商事入社。ロシアにて木材加工工場立ち上げプロジェクトに従事した後、2014年に退社。2015年11月に同社を設立し、以降代表取締役を務める。

報告セグメント

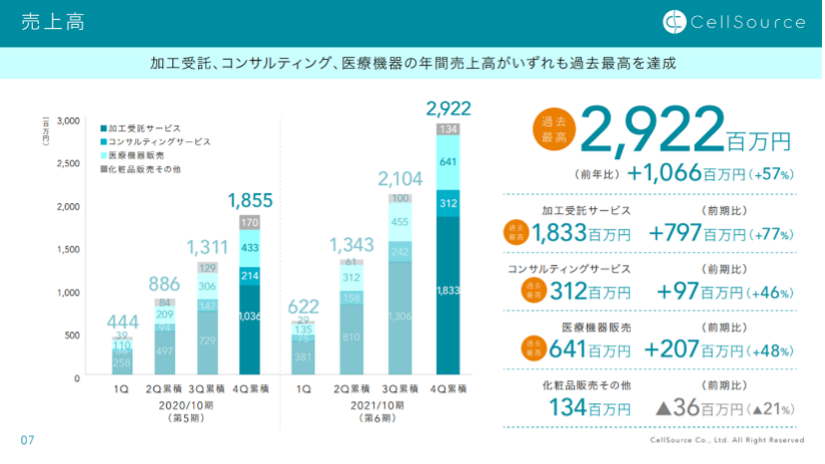

再生医療関連事業の単一セグメント。加工受託サービス、コンサルティングサービス、医療機器販売、化粧品販売その他に細分化され、下図の通り2021年10月期は加工受託サービスが全体売上の62.7%を占める。

事業モデル

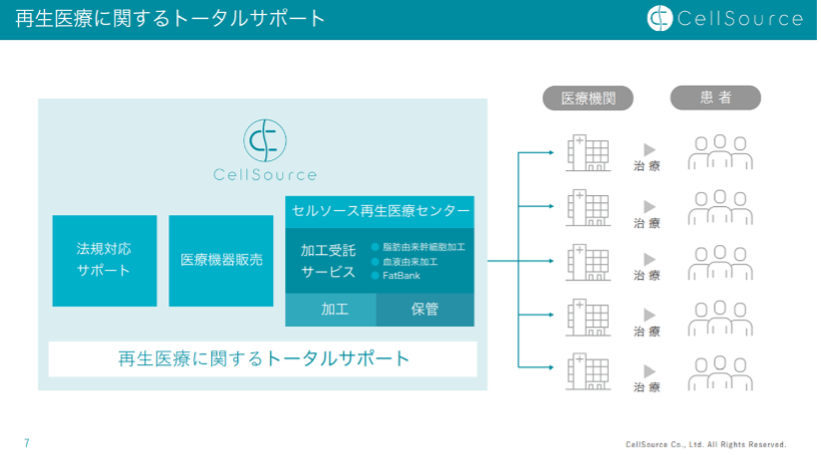

同社における再生医療関連事業は自由診療の領域において、患者の脂肪組織などから細胞を抽出、培養し患者に戻すという細胞加工である。同社サービスで最も売上割合の高い加工受託サービスは、主に整形外科や形成外科等の医療機関から委託を受ける脂肪由来幹細胞加工受託サービスと、整形外科、形成外科、産婦人科等の医療機関から委託を受ける血液由来加工受託サービス、形成外科や美容外科等より委託を受け、医療機関が採取した患者の脂肪組織を預かり、劣化させない環境下で長期間保管するFatBankサービスの3サービスを展開する。また各領域において大学や企業と共同研究を進めている。コンサルティングサービスでは再生医療を行う医療機関より委託を受けて、再生医療提供をする際に必要となる各種申請・届け出業務に係る書類作成等のサポート業務や医療機関の経営管理支援サービスを展開する。医療機器販売は医療機関に対し患者から血液及び脂肪等の組織を採取するために必要な医療機器販売を、化粧品販売その他は同社再生医療センターでの脂肪由来幹細胞の研究に基づき開発された化粧品ブランド「シグナリフト」等の一般消費者向け化粧品の製造販売を行う。

競合他社

株式会社が細胞加工を行うことは再生医療等安全性確保法の規制下にあり、許認可が必要となる。60兆の施設が同種の許認可を持っているとみられるが、大部分は大学や研究施設であり、明確な競合は存在しないものと考えられる。

連結の範囲

同社は連結対象となる子会社を持たない。

強み・弱み

細胞加工分野の先駆者として多数の臨床データをもつこと、20%を超える高い営業利益率が強み。リスク要因として、市場黎明期である再生医療市場に業務が偏重している中、今後の市場拡大には不確実性が伴うこと、2021年10月期の売上高のうち47.2%を特定の取引先(医療法人社団活寿会)が占め、偏りがみられることなどが挙げられる。

KPI

同社が掲げるKPIは下図の通りで、いずれも順調な進捗と考えられる。

業績

確認可能な2017年10月期以降、売上高は4期連続増収で6倍近い規模に。営業利益率は上場した2019年10月期以降、20%以上の高水準を維持している。赤字にて上場することがバイオベンチャーでは多くみられるが、同社は黒字を継続している。フリーCFは毎期プラス。営業CFの範囲内に投資CFを収めている。自己資本比率は上場以降80%台維持。有利子負債はゼロ。