四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2023.Q4 | 2023.06 | 6,426 | 668 | 10.4% |

| FY2024.Q1 | 2023.09 | 6,394 | 700 | 10.95% |

| FY2024.Q2 | 2023.12 | 6,707 | 807 | 12.03% |

| FY2024.Q3 | 2024.03 | 7,051 | 813 | 11.53% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q3 | 2017.03 | 5,866 | 385 | 6.56% |

| FY2017.Q4 | 2017.06 | 6,401 | 510 | 7.97% |

| FY2018.Q1 | 2017.09 | 6,617 | 650 | 9.82% |

| FY2018.Q2 | 2017.12 | 7,248 | 726 | 10.02% |

| FY2018.Q3 | 2018.03 | 6,666 | 472 | 7.08% |

| FY2018.Q4 | 2018.06 | 6,578 | 345 | 5.24% |

| FY2019.Q1 | 2018.09 | 6,641 | 444 | 6.69% |

| FY2019.Q2 | 2018.12 | 7,116 | 591 | 8.31% |

| FY2019.Q3 | 2019.03 | 6,356 | 347 | 5.46% |

| FY2019.Q4 | 2019.06 | 6,444 | 332 | 5.15% |

| FY2020.Q1 | 2019.09 | 6,677 | 386 | 5.78% |

| FY2020.Q2 | 2019.12 | 7,351 | 556 | 7.56% |

| FY2020.Q3 | 2020.03 | 7,390 | 442 | 5.98% |

| FY2020.Q4 | 2020.06 | 6,708 | 350 | 5.22% |

| FY2021.Q1 | 2020.09 | 7,301 | 773 | 10.59% |

| FY2021.Q2 | 2020.12 | 8,630 | 895 | 10.37% |

| FY2021.Q3 | 2021.03 | 8,334 | 813 | 9.76% |

| FY2021.Q4 | 2021.06 | 8,443 | 616 | 7.3% |

| FY2022.Q1 | 2021.09 | 5,998 | 705 | 11.75% |

| FY2022.Q2 | 2021.12 | 5,743 | 849 | 14.78% |

| FY2022.Q3 | 2022.03 | 5,756 | 706 | 12.27% |

| FY2022.Q4 | 2022.06 | 5,913 | 698 | 11.8% |

| FY2023.Q1 | 2022.09 | 6,553 | 839 | 12.8% |

| FY2023.Q2 | 2022.12 | 7,109 | 1,043 | 14.67% |

| FY2023.Q3 | 2023.03 | 6,286 | 601 | 9.56% |

| FY2023.Q4 | 2023.06 | 6,426 | 668 | 10.4% |

| FY2024.Q1 | 2023.09 | 6,394 | 700 | 10.95% |

| FY2024.Q2 | 2023.12 | 6,707 | 807 | 12.03% |

| FY2024.Q3 | 2024.03 | 7,051 | 813 | 11.53% |

沿革

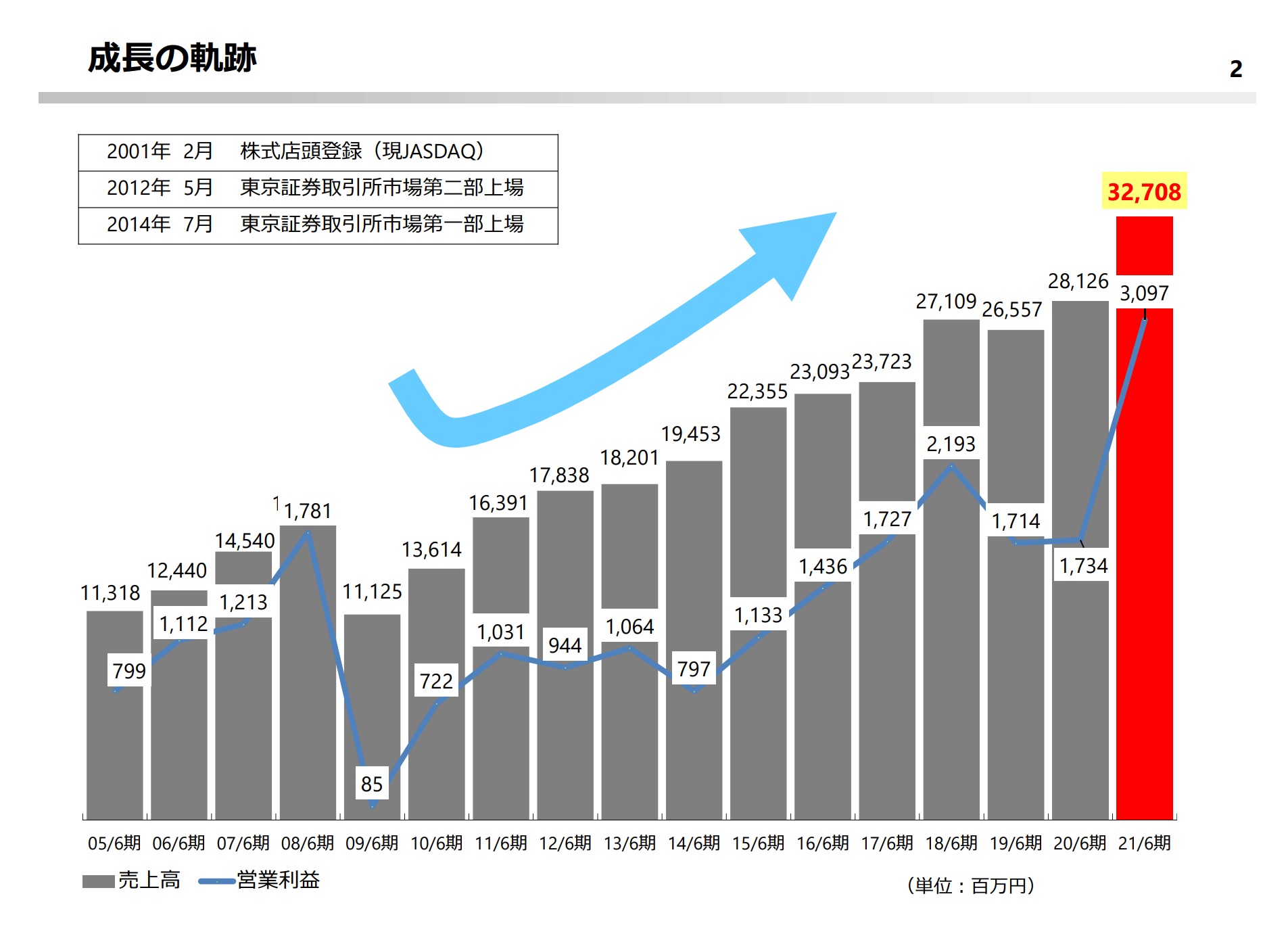

1933年6月に鈴木製作所を創業し、鉱石ラジオの部品用金型の製造を開始。1945年6月に合資会社鈴木製作所に改組。1970年7月に株式会社スズキ精機を設立。1974年7月に株式会社スズキ精機と合併し、株式会社鈴木に商号変更。2004年12月東証ジャスダックに上場、2012年5月に東証二部、2014年7月に東証一部に変更。本社は長野県。自動車電装部品向けやスマホ向けコネクタの製造・販売が柱。

株主構成

2021年9月24日付のコーポレートガバナンスに関する報告書よると筆頭株主は同社代表取締役および親族の資産管理会社である有限会社スズキエンタープライズで15.7%、次いで日本トラスティ・サービス信託銀行株式会社の信託口が8.0%、日本マスタートラスト信託銀行株式会社の信託口が5.5%、その他は保有割合5%未満で鈴木従業員持株会、代表取締役社長の鈴木教義氏、ゴールドマン・サックス証券株式会社、8359八十二銀行と続く。その他には個人投資家や国内金融機関が並ぶ。尚、2021年8月23日付で、有限会社スズキエンタープライズは、同じく同社代表取締役および親族の資産管理会社である株式会社クリンゲルに保有する全株式を売却した旨が報告されている。外国人株式保有比率は10%未満。

取締役会

取締役は7名(社内5名、社外2名)、うち監査等委員3名 (社内1名、社外2名)、監査等委員会設置会社である。社内取締役は全員プロパーとみられ、一部の取締役が管理本部、品質保証本部、製造本部の部長を兼任する。

代表取締役の経歴

代表取締役社長の鈴木教義氏は1961年7月生まれ。アメリカ・インターナショナルカレッジ・オブ・カリフォルニアを卒業後、1982年3月に同社に入社。1987年8月に取締役を経て、1991年5月に現職に就任した。中国の連結子会社2社の董事を兼任する。創業家の3代目社長。

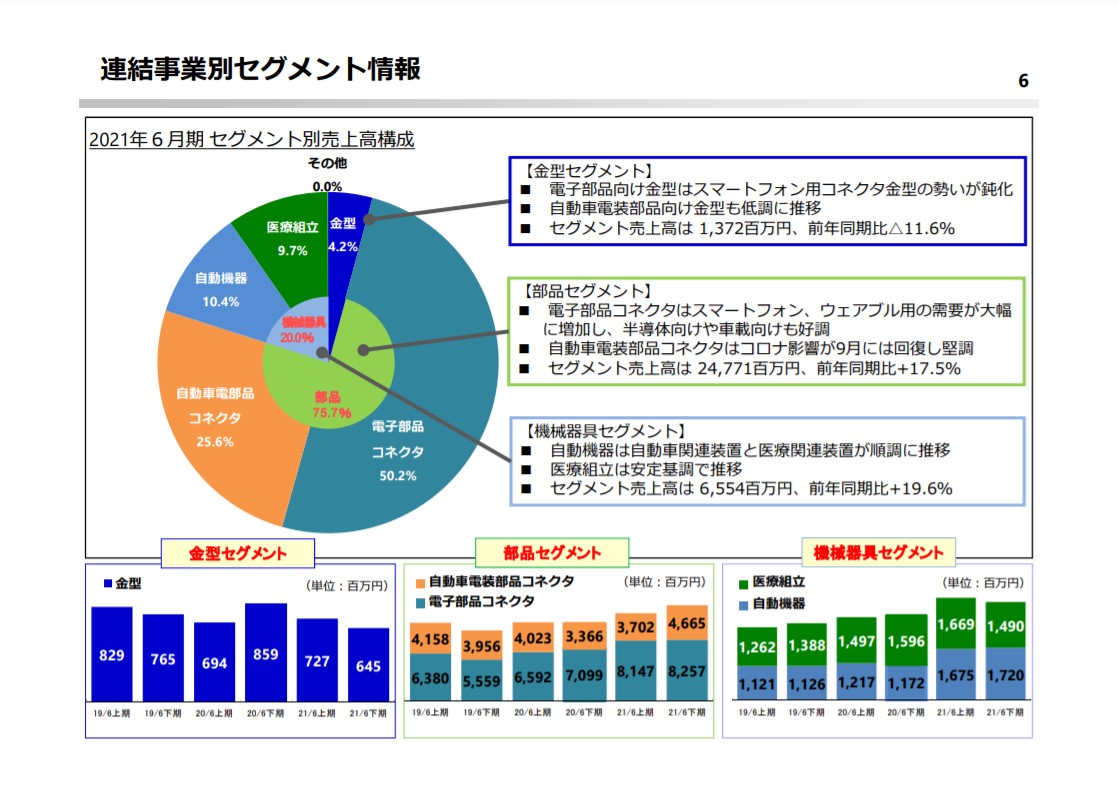

報告セグメント

「金型」、「部品」、「機械器具」の3セグメントに大別される。報告セグメントに含まれない事業として、賃貸事業や売電事業を行う「その他」がある。2021年6月期の売上高は32,708百万円で、金型が1,372百万円で4.2%、部品が24,770百万円で75.7%、機械器具が6,554百万円で20.0%を占める。

全社費用等調整前の営業利益の7割 以上を部品が創出する。利益率は、金型が10%台中盤、機械器具が10%台前半、部品が1桁後半から10%台前半を推移する。

事業モデル

金型事業では、コネクタコンタクト用やモールド部品用、小型電子機器部品用のプレス金型とモールド金型の製造から加工、組立までを一貫して行う。自動車向けが中心であるが、半導体検査装置や液晶関連装置向け等の新分野へも供給を進める。同社と連結子会社2社が製造・販売するほか、連結子会社1社で販売を担う。

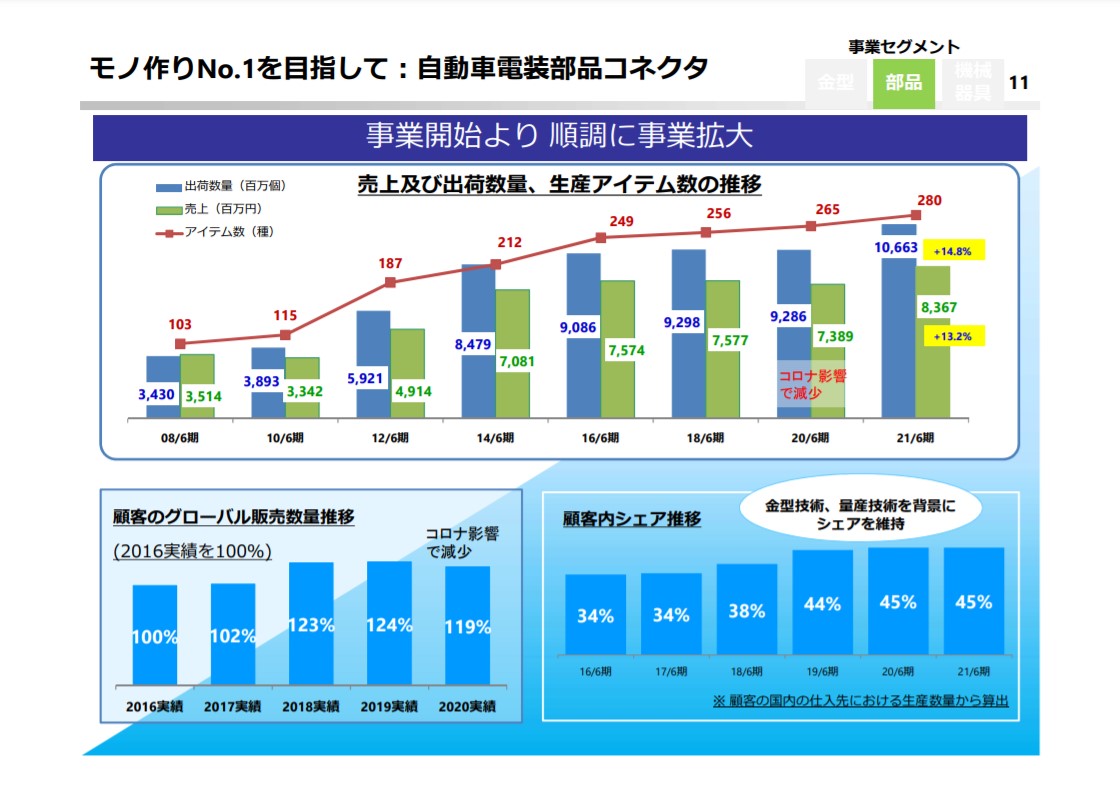

部品事業では電子部品や自動車電装部品向けのコネクタの製造からめっき、成形、組立までを行う。連結売上高の7割を占めており、国内のコネクタメーカーのほとんどに製品を供給する。今後は材料調達から加工、成形までの一貫生産システムの構築を目指し、顧客へワンオーダーで提供できる体制を整える方針。同社と連結子会社3社が製造・販売をするほか、連結子会社1社で販売を担う。

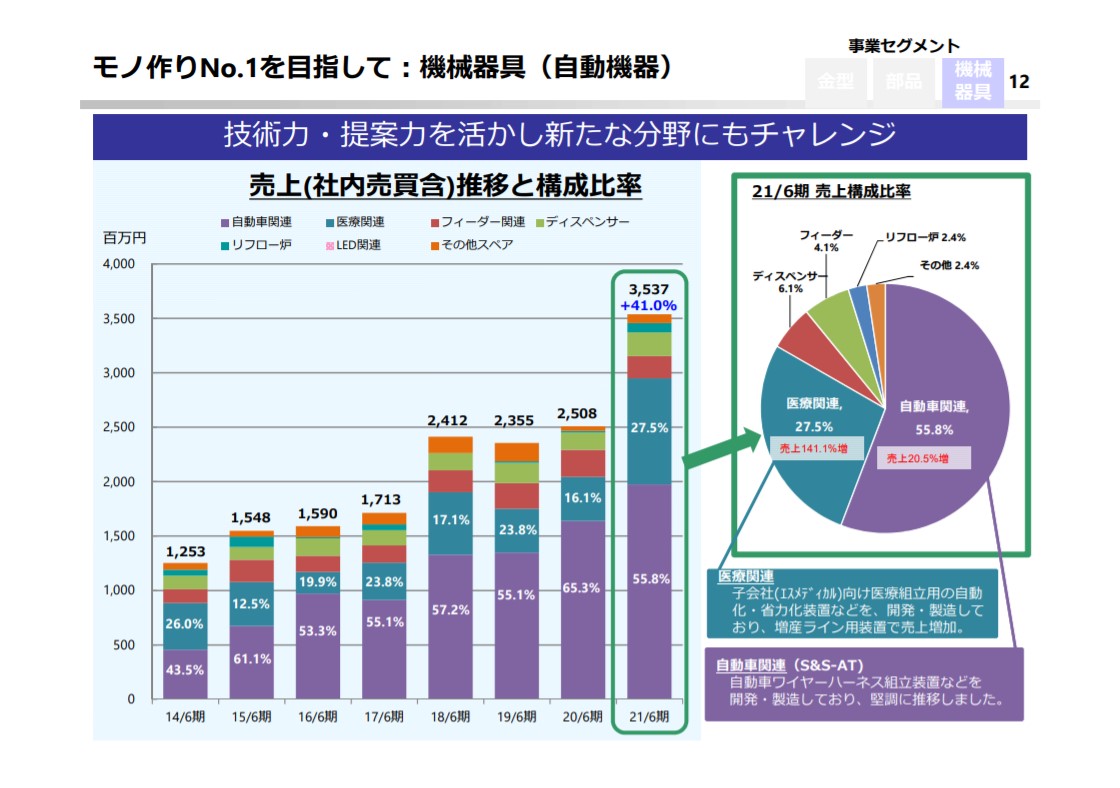

機械器具では、車載関連装置や半導体関連装置、医療関連器具などの生産システムの設計から製造、組立までを一貫して行う。2021年6月期は自動車関連向けの売上が55.8%、医療関連向けが27.5%、その他が16.7%を占める。同社と連結子会社2社が製造・販売する。今後は受注量が安定的に拡大している医療関連を中心に、供給体制の強化を図る。

海外売上高比率は25.2%で、地域ごとの売上高はタイが15.5%、中国が7.9%、その他地域が1.8%を占める。(2021年6月期)

主要顧客ごとの売上高は、住友電装株式会社が34.5%、タイのDDK社が15.5%、4543テルモが12.7%を占める。(同)

競合他社

通信向けや車載向けコネクタを製造・販売する6826本多通信工業 (2021年3月期売上高14,932百万円)、電子機器向けコネクタを製造・販売する6919ケル(同10,163百万円)、車載向けやモバイル向けコネクタを製造・販売する6928エノモト(同22.999百万円)が競合として挙げられる。

連結の範囲

連結子会社7社とその他関係会社1社を持つ部品事業でコネクタの製造・販売を担う、連結子会社のS&Sコンポーネンツ株式会社は連結売上高に占める売上高の割合が10%を超える。海外には中国に販売会社1社、製造・販売会社1社、インドネシアに製造・販売会社2社を持つ。

強み・弱み

強みとして超精密微細加工技術と一貫生産体制が挙げられる。金型製造からスタートした同社では、長年に渡る技術とノウハウの蓄積により0.001ミリ以下の精密な金型加工を可能とする。また金型の設計から製造、納品までを一貫して自社で行う生産体制を整備しており、工程ごとの管理コストや物流コストを軽減してスピーディーな生産を実現。精密加工が施された金型を安定的に生産することができる。

懸念点としては、原材料の伸銅製品に使われる銅の価格変動リスク、住友電装株式会社に対する売上依存リスクなどが挙げられる。

KPI

KPIには①自動車電装部品コネクタの売上推移と②自動車電装部品コネクタの顧客内シェア、③機械器具の売上構成比率、④医療組立の売上推移が挙げられる。

①自動車電装部品コネクタの売上推移(2021年3月期)

②自動車電装部品コネクタの顧客内シェア:45%(同)

③機械器具の売上構成比率(同)

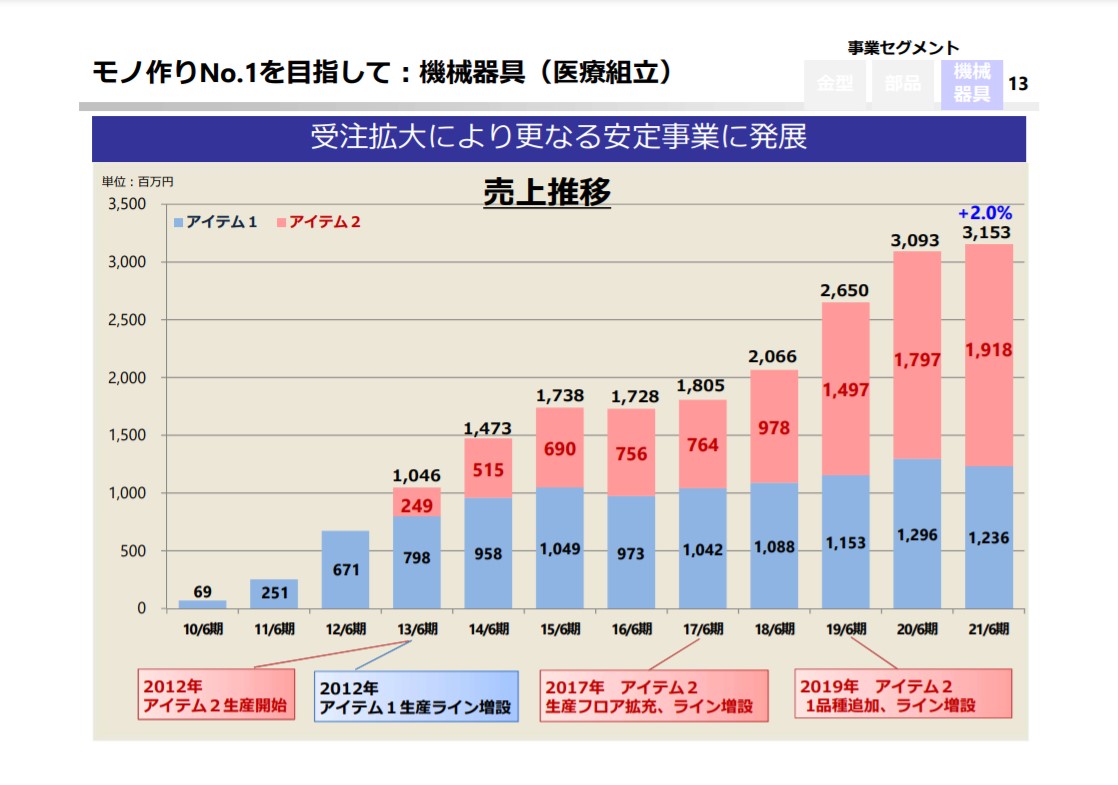

④医療組立の売上推移(同)

2021年6月期 決算説明会資料

業績

売上高は2017年6月期から2021年6月期にかけて+37.9%増収。2021年3月期は金型事業が低迷したものの、部品事業でのスマートフォン関連部品や自動車電装部品、機械器具事業での自動車関連・医療関連の自動機器の売上が堅調に推移して前期比+16.3%の増収となった。経常利益は2018年6月期を頭打ちに2020年6月期にかけて▲33.2%の減益だったが、2021年6月期は部品生産システムの無人化や高精度の品質維持の実現による収益性向上を図り、前期比+129.4%の増益となった。フリーCFは生産設備の増設や有形固定資産の取得があった2018年6月期と2019年6月期を除き、プラスを継続。自己資本比率は60%台後半を推移する。