四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2024.Q1 | 2023.06 | 9,879 | 927 | 9.38% |

| FY2024.Q2 | 2023.09 | 12,411 | 1,600 | 12.89% |

| FY2024.Q3 | 2023.12 | 13,996 | 2,826 | 20.19% |

| FY2024.Q4 | 2024.03 | 15,657 | 3,274 | 20.91% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q4 | 2017.03 | 11,803 | 2,100 | 17.79% |

| FY2018.Q1 | 2017.06 | 8,453 | 697 | 8.25% |

| FY2018.Q2 | 2017.09 | 9,643 | 1,025 | 10.63% |

| FY2018.Q3 | 2017.12 | 10,469 | 1,516 | 14.48% |

| FY2018.Q4 | 2018.03 | 11,851 | 2,242 | 18.92% |

| FY2019.Q1 | 2018.06 | 7,976 | 399 | 5% |

| FY2019.Q2 | 2018.09 | 9,390 | 1,063 | 11.32% |

| FY2019.Q3 | 2018.12 | 10,992 | 1,885 | 17.15% |

| FY2019.Q4 | 2019.03 | 12,616 | 2,029 | 16.08% |

| FY2020.Q1 | 2019.06 | 9,334 | 1,455 | 15.59% |

| FY2020.Q2 | 2019.09 | 11,170 | 2,520 | 22.56% |

| FY2020.Q3 | 2019.12 | 11,182 | 2,387 | 21.35% |

| FY2020.Q4 | 2020.03 | 12,577 | 2,646 | 21.04% |

| FY2021.Q1 | 2020.06 | 7,214 | 660 | 9.15% |

| FY2021.Q2 | 2020.09 | 8,480 | 1,226 | 14.46% |

| FY2021.Q3 | 2020.12 | 9,985 | 1,928 | 19.31% |

| FY2021.Q4 | 2021.03 | 13,498 | 2,751 | 20.38% |

| FY2022.Q1 | 2021.06 | 7,890 | 589 | 7.47% |

| FY2022.Q2 | 2021.09 | 9,681 | 1,240 | 12.81% |

| FY2022.Q3 | 2021.12 | 10,862 | 1,634 | 15.04% |

| FY2022.Q4 | 2022.03 | 13,531 | 2,249 | 16.62% |

| FY2023.Q1 | 2022.06 | 7,935 | 436 | 5.49% |

| FY2023.Q2 | 2022.09 | 9,975 | 1,023 | 10.26% |

| FY2023.Q3 | 2022.12 | 12,646 | 1,809 | 14.3% |

| FY2023.Q4 | 2023.03 | 14,249 | 2,730 | 19.16% |

| FY2024.Q1 | 2023.06 | 9,879 | 927 | 9.38% |

| FY2024.Q2 | 2023.09 | 12,411 | 1,600 | 12.89% |

| FY2024.Q3 | 2023.12 | 13,996 | 2,826 | 20.19% |

| FY2024.Q4 | 2024.03 | 15,657 | 3,274 | 20.91% |

沿革

1950年6月業務用冷暖房機器の製造販売を目的に新晃工業株式会社設立。日本初のクロスフィンコイル及び不安コイルユニットを完成し製造販売を開始。1982年香港拠点に資本参加して以降、台湾、上海、タイなどへ展開。1985年8月大証二部上場。2012年12月大証一部に変更。2013年7月取引所統合に伴い東証一部に上場。2017年5月6367ダイキン工業と資本業務提携をする。業務用空調機器を取り扱う中堅メーカー。

株主構成

有価証券報告書によると2021年3月末時点の筆頭株主は、取締役の藤井智明氏が代表取締役を務める株式会社明晃で保有割合17.36%。日本マスタートラスト信託銀行の信託口が5.91%、資本業務提携先の6367ダイキン工業が7.87%、日本マスタートラスト信託銀行の信託口が7.22%、マックス共栄会第二持株会が5.20%で続き、以降は保有割合5%未満で三菱UFJ銀行、国内信託銀行信託口、国内生保、海外金融機関、新晃持株会、9435光通信が並ぶ。尚、5%ルール報告書によると、Goodhart Partners LLPの保有割合が5%を超えている模様。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は13名(社内8名、社外5名)、うち監査等委員は5名 (社内2名、社外3名)、監査等委員設置会社である。社内取締役は代表取締役の内の1名が銀行出身者であることを除き、同社もしくは同社子会社へのプロパー入社とみられる。なお、取締役会長の武田昇三氏は1954年12月生まれで、2013年6月より代表取締役社長を務めたが、2020年6月以降代表権のない現職へ退いている。

代表取締役の経歴

代表取締役は2名。代表取締役社長兼社長執行役員の末永聡氏は1962年3月生まれ。東北学院大学卒業後、1984年4月に同社入社。東京支社長などを経て2016年4月取締役就任、2020年6月より現職を務める。

代表取締役副社長兼副社長執行役員の青田徳治氏は1962年3月生まれ。大阪大学卒業後、現三菱UFJ銀行での勤務を経て、2014年2月同社入社。2015年6月取締役就任。2016年より管理本部長を兼任。2020年6月に現職を務める。

報告セグメント

「日本」および「アジア」の2報告セグメントに大別される。2022年3月期第1四半期売上高7,890百万円の構成は、日本86.1%、アジア13.9%だった。日本は空調機器製造販売事業とビル管理事業等に細分化され、2022年3月期第1四半期のセグメント内売上高構成は各81.3%、18.7%。全社費用等を除く営業利益は日本が黒字で営業利益率10.8%の一方、アジアは赤字。尚、アジアは2021年3月期通期でも赤字だった。

事業モデル

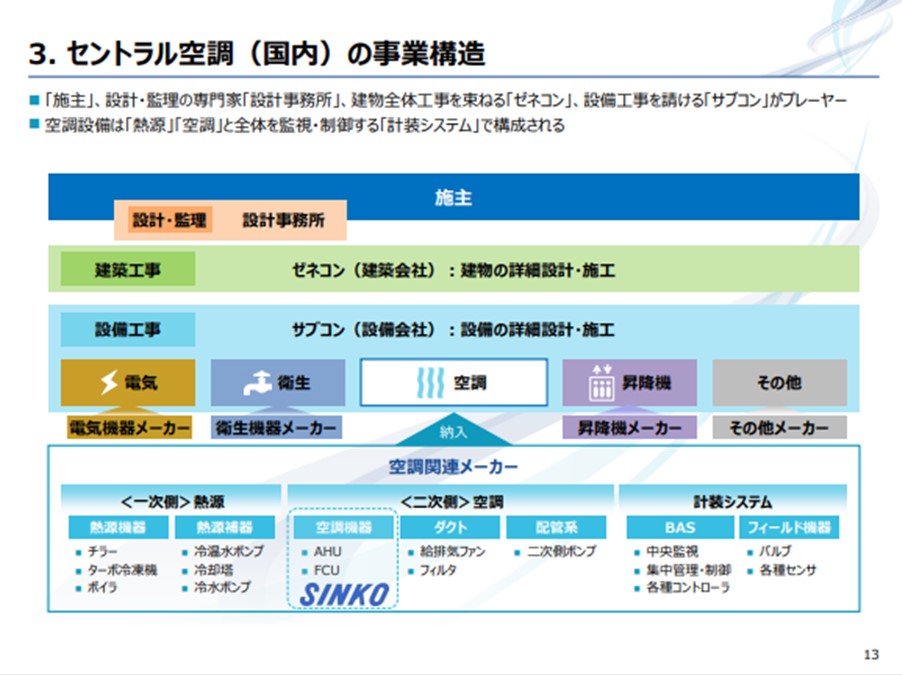

主に大規模建物に採用されるセントラル空調に使用するエアハンドリングユニット(AHU)、ファンコイルユニット(FCU)が同社の主力製品。同製品の開発・設計・製造・販売・アフターサービスを行う。セントラル空調を得意とする。下図の通り、主にサブコンから発注を受け、建築現場に納入する流れで進められる。2019年3月期の国内空調機器製造販売事業は、新規が約6割、更新需要が約4割という構成だった。

2021年3月期は国内売上が約87%を占めたが、海外売上については中国が大勢を占め、その他にタイ、香港に拠点を持ち海外展開している。

ビル管理事業は連結子会社の千代田ビル管財株式会社にて、ビルクリーニング、設備機能保守、保安・警備などのサービスを提供している。オフィスビルのみならず、商業施設や空港施設、鉄道施設等で実績を持つ。

足許はコロナ禍の影響やオリンピック関連の設備投資一巡から需要端境期にある。今後は高度経済成長期に建設された高層ビルの建て替えや設備更新期を迎える建物の更新需要を中心としたストックビジネスへの移行が予想される。

競合他社

業務用空調機器の競合として6231木村工機(2021年3月期売上高10,525百万円)や、業務資本提携を結ぶ6367ダイキン工業(同2,493,386百万円)、その他大手電機メーカーなどが考えられる。

連結の範囲

連結子会社7社、持分法適用関連会社3社で構成される。主な連結子会社として、日本国内での販売、保守点検および整備を担う新晃アトモス株式会社、ビル管理事業等を行う千代田ビル管財株式会社、中国において空調機器の製作、販売を行うShanghai SINKO Air Conditioning Equipment Co.,Ltd.などが挙げられる。海外ではほかに台湾、香港、タイに拠点を持つ。

強み・弱み

セントラル空調機器において出荷台数シェアNo.1のトップメーカーとして数々の施設への納入実績を有すること、オーダーメイドでの対応力をもつことが強み。また、空調機・エアコンメーカーの世界市場でトップシェアのダイキンと業務資本提携していることは、香港や上海での販売に当たり利点も多いとみられる。一方で、世界シェア二番手の美的集団のシェアはダイキンと拮抗しており、中国内には空調大手がそのほかにも群雄割拠しており、事業リスクも大きい市場である。また、経済・景気動向により建設投資需要が影響を受けること、製品原材料の銅・アルミニウム等の価格高騰リスク、中国を中心とした海外売上にかかる為替リスク、カントリーリスクなどが挙げられる。

KPI

①建築物の数:鉄骨鉄筋コンクリート造(令和2年度全国で522棟、政府統計)

②空調機器製造販売事業の新規、更新需要構成割合

③銅、アルミニウム価格

業績

2020年3月期までは増収基調。オリンピック開催に伴う需要や、中国での採算を重視した販売戦略が奏功し、同期には前期比+8.0%増収、同+67.5%の増益となった。2021年3月期はオリンピック関連需要が一段落し空調機器販売が減少した。フリーCFは毎期プラスだったが、2021年3月期は工業用地取得等によりマイナス。自己資本比率は上昇基調で、2021年3月期は70.9%。