四半期業績推移随時更新中

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2021.Q3 | 2021.04 | 8,034 | 2,041 | 25.4% |

| FY2021.Q4 | 2021.07 | 3,840 | -37 | -0.96% |

| FY2022.Q1 | 2021.10 | 4,211 | 722 | 17.15% |

| FY2022.Q2 | 2022.01 | 3,550 | 228 | 6.42% |

| (単位:百万円) | 決算期 | 売上 | 営業利益 | 営業利益率 |

| FY2017.Q3 | 2017.04 | 3,266 | 220 | 6.74% |

| FY2017.Q4 | 2017.07 | 2,840 | -8 | -0.28% |

| FY2018.Q1 | 2017.10 | 3,420 | 219 | 6.4% |

| FY2018.Q2 | 2018.01 | 2,993 | 75 | 2.51% |

| FY2018.Q3 | 2018.04 | 3,095 | 110 | 3.55% |

| FY2018.Q4 | 2018.07 | 3,009 | 128 | 4.25% |

| FY2019.Q1 | 2018.10 | 3,506 | 187 | 5.33% |

| FY2019.Q2 | 2019.01 | 2,932 | 154 | 5.25% |

| FY2019.Q3 | 2019.04 | 3,470 | 201 | 5.79% |

| FY2019.Q4 | 2019.07 | 3,786 | 277 | 7.32% |

| FY2020.Q1 | 2019.10 | 5,923 | 907 | 15.31% |

| FY2020.Q2 | 2020.01 | 3,580 | 107 | 2.99% |

| FY2020.Q3 | 2020.04 | 4,094 | 525 | 12.82% |

| FY2020.Q4 | 2020.07 | 3,651 | 172 | 4.71% |

| FY2021.Q1 | 2020.10 | 3,829 | 260 | 6.79% |

| FY2021.Q2 | 2021.01 | 5,402 | 591 | 10.94% |

| FY2021.Q3 | 2021.04 | 8,034 | 2,041 | 25.4% |

| FY2021.Q4 | 2021.07 | 3,840 | -37 | -0.96% |

| FY2022.Q1 | 2021.10 | 4,211 | 722 | 17.15% |

| FY2022.Q2 | 2022.01 | 3,550 | 228 | 6.42% |

沿革

1972年11月株式会社内田洋行のソフト開発専門の関係会社として、神奈川県に株式会社ウチダ・コンピューター・エンジニアリングを設立。株式会社内田洋行が販売したUSACシステム、FACOMシステム、SEIKOシステムのサポート及び開発業務を開始。1989年3月アップルコンピュータジャパン株式会社(現Apple Japan株式会社)と「保守サービス委託契約」を締結し、マッキントッシュの保守開始。1995年6月日本ヒューレット・パッカード株式会社(現株式会社日本HP)と「保守サービス業務委託基本契約」を締結し、各種プリンタの委託修理開始。1997年3月エプソン販売株式会社と「業務委託基本契約」を締結し、EPSON製プリンタの保守開始。1998年3月日本証券業協会に店頭登録。2004年12月ジャスダック証券取引所に上場。その後も証券取引所への統廃合に伴い上場市場を変更し、現在は東証JASDAQ(スタンダード)に上場。ICTサービスを中心に、オフィスシステムやソリューションサービスを民間企業及び文教向けに提供している。

株主構成

有価証券報告書によると2021年1月末時点の筆頭株主は、株式会社内田洋行が34.46%を保有。次いで、株式会社内田洋行ITソリューションズが7.65%、株式会社大塚商会が5.01%を保有している。以下5%未満の保有で、ウチダエスコ持株会、株式会社SBI証券、野村證券株式会社、海外の信託銀行等の信託口などが並ぶ。外国人株式保有比率は10%以上20%未満。

取締役会

取締役は9名(社内8名、社外1名)、監査役は3名(社内1名、社外2名)、監査役会設置会社である。代表権を持たない社内取締役7名は、プロパーが3名、株式会社内田洋行の出身者が4名である。

代表取締役の経歴

代表取締役社長の江口英則氏は1955年6月生まれ。広島大学を卒業後、株式会社内田洋行に入社。情報システム事業や情報エンジニアリング事業に携わる。2006年10月に同社の取締役に就任し、2013年7月に現職へ就任。

報告セグメント

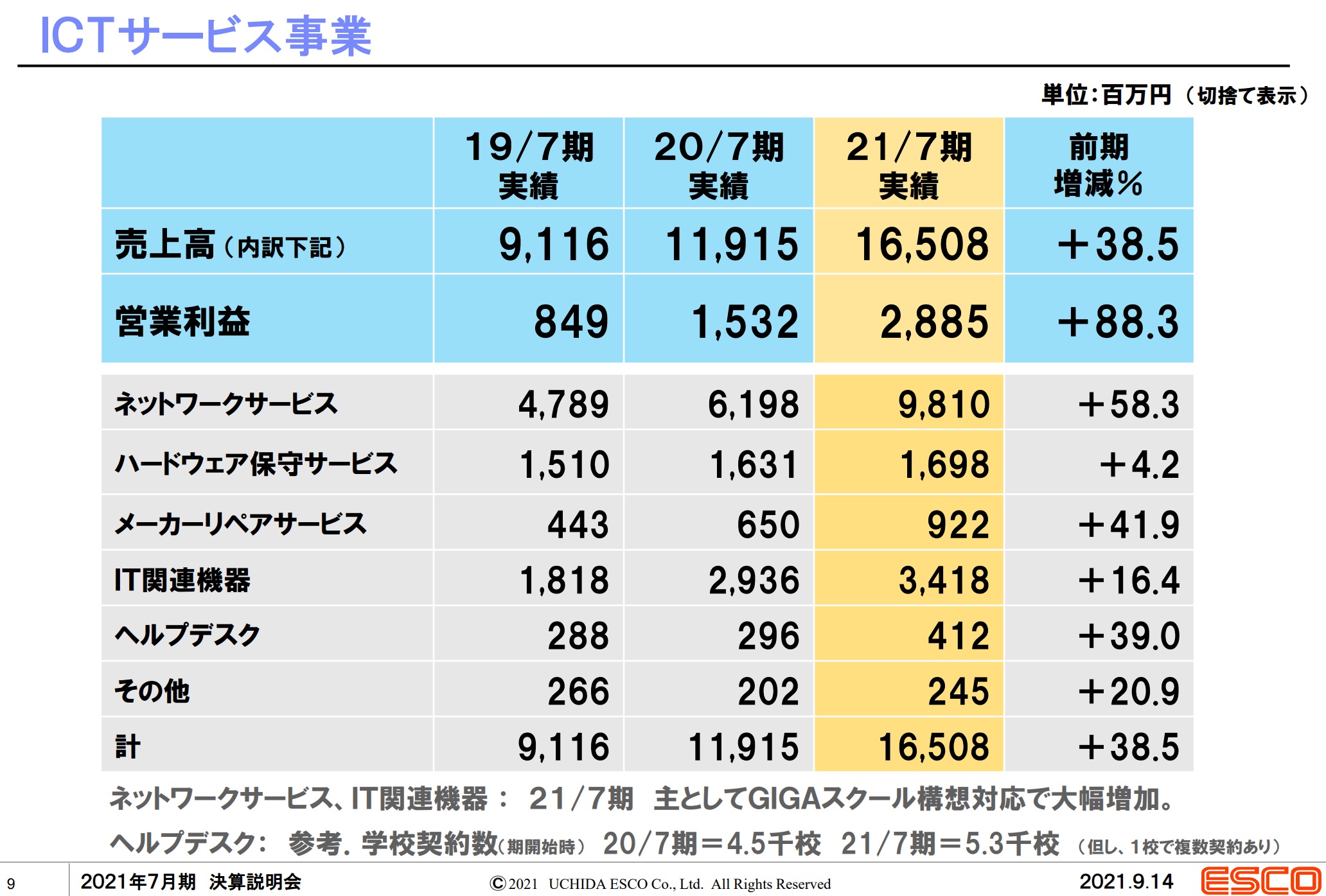

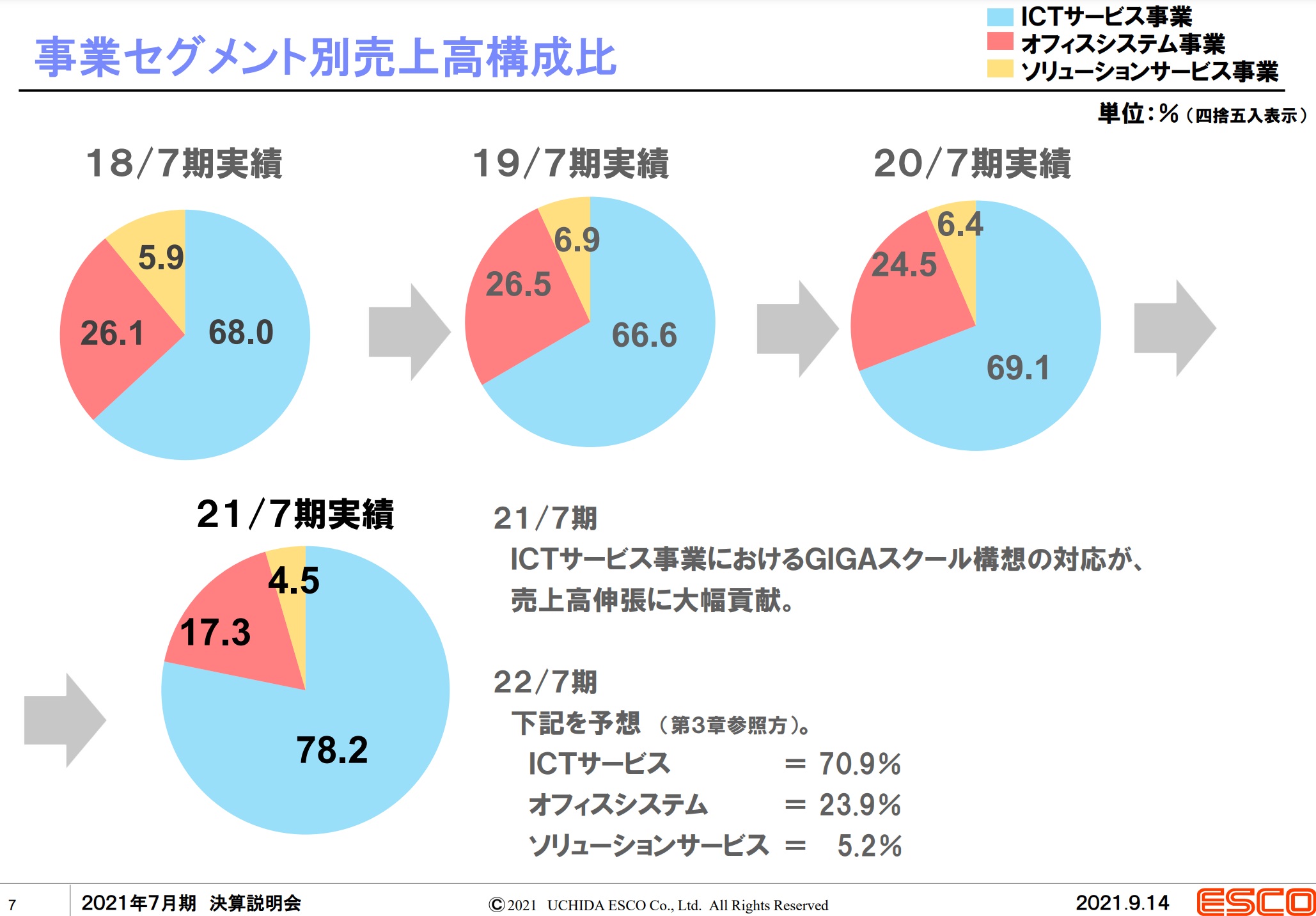

「ICTサービス事業」、「オフィスシステム事業」、「ソリューションサービス事業」の3報告セグメントに大別される。2021年7月期の売上高21,105百万円の構成比は、ICTサービス事業78.2%、オフィスシステム事業17.3%、ソリューションサービス事業4.5%である。セグメント利益(又は損失)は、ICTサービス事業2,885百万円、オフィスシステム事業93百万円、ソリューションサービス事業▲123百万円であり、連結の営業利益は2,855百万円であった。

事業モデル

ICTサービス事業は、ネットワークシステムの設計・施工・運用管理サービスが主力で、次いで売上高構成比の高いのはそれに付随するIT機器販売で、併せてて半分以上の売上高を構成する。ハードウェア保守サービス及びメーカーリペアサービスの提供は約2割。顧客のニーズに合わせたICT基盤の設計・構築・導入・運用・保守を提供するほか、様々なメーカーのハード・ソフト・ネットワークに関する知識と技術を持ったスペシャリストとして、「働く場」「学ぶ場」で利用されているICT環境の適切な維持管理のために、総合的な保守サービスを提供している。

オフィスシステム事業は、オフィスの設計・施工サービス、OAサプライ品等の販売を行っている。「働く場」の空間を構成する家具・インテリアデザイン・照明、そして情報環境を構成するネットワーク・電話・ICT機器を提供。また、コスト管理の難しい経費調達品を「業務の一元化」「業務プロセスの改善」「支出の見える化」により調達コストを削減し、業務効率化との両立による調達業務全体の最適化を提供している。

ソリューションサービス事業は、ソフトウェアの開発・サポート・運用保守サービスを提供している。「自治体」「文教」「福祉施設」などの業種に関わる情報システムの企画・設計から運用・保守まで、全てのフェーズに渡るサービスを提供している。また、「民間企業」向け業務システムについて、ERPソリューションやIoT・ロボットなどの「新しい」分野のソリューションを提案し、顧客の様々な問題解決をサポートしている。

同社の属するICT業界では、GIGAスクール構想(児童生徒1人1台のタブレット端末や学校の無線ネットワーク環境を整備する文部科学省による構想)が、当初計画のスケジュールであった2023年度中の完了予定から2020年度中の完了へと目標が変更されている。それにより、2021年7月期末までにネットワーク工事及びキッティングサービス等に係る案件の対応を完了している。また民間市場では、テレワーク(在宅勤務、サテライトオフィス勤務及びモバイルワーク)の実施に見られるような働き方改革が行われており、こうした学び方や働き方に係るデジタル化の流れが、市場の違いに関わらずさらに加速されている。同社グループは、こうした新たなICT需要へ積極的に対応しているという。

競合他社

セキュリティ対策ソフトやシステム構築などを手掛ける3040ソリトンシステムズ(直近決算期売上高164億円)や、情報機器ハード・ソフト・保守などを手掛ける2488JTP(直近決算期売上高63億円)などが競合として挙げられる。

連結の範囲

同社グループは、親会社、同社及び連結子会社2社により構成され、ICTサービス事業、オフィスシステム事業及びソリューションサービス事業の3事業を柱に営業展開している。

強み・弱み

ICT基盤の構築におけるマルチベンダーである点が強み。学校や自治体といった文教向けにも顧客基盤を有しており、GIAGスクール構想の恩恵を大きく受ける点も同社業績にポジティブに働いている。親会社である株式会社内田洋行に対する売上高の構成比率が高く、株式会社内田洋行の販売競争力が低下した場合、同社グループの業績並びに財政状態に悪影響を及ぼす可能性がある点が弱み。

KPI

KPIとみられる具体的な開示はないが、経営環境分析として以下を開示している。

①PC・タブレット 国内出荷台数

②教育用コンピュータ1台当たりの児童生徒数

③PaaS利用率

④IaaS利用率

業績

過去10年で見ると、2019年7月期までは売上高は110億円から130億円程度、経常利益は約5億円から10億円の範囲で推移してきたが、2020年7月期から売上高・利益ともに大幅に水準を切り上げて、2期連続で+20%以上の増収と利益倍増を達成している。ICTサービス事業におけるGIGAスクール構想案件への対応が大きく貢献している。営業CFは恒常的にプラス、投資CFは恒常的にマイナス。自己資本比率は40%台で安定推移。